Kort samengevat: Mastercard FPT-pre-autorisatiedeflectie

- Afleiden, niet betwisten: Representment is een reactie op een chargeback die al tegen je ratio meetelde. FPT onderschept het dispuut eerder, waardoor een via FPT opgelost dispuut nooit een chargeback wordt en nooit je monitoringratio raakt.

- Wat cside doet: cside vangt het apparaatsignaal dat aan de Categorie 1-vereiste van FPT voldoet naast de Categorie 2-bezorg- en Categorie 3-identiteitsvelden, en één bewijsopname dekt Mastercard FPT en Visa CE 3.0 parallel.

- Waar het live is: FPT bereikte volledige beschikbaarheid in de VS in oktober 2024 en breidde uit naar Canada, Latijns-Amerika, het Caribisch gebied en Azië-Pacific in juni 2025. Verwerk je Mastercard card-not-present in die regio's zonder apparaatfingerprint on file, dan ben je geschikt maar ongewapend.

Weinig tijd? Bekijk cside's chargeback-bewijstooling. Dit dekt alles hieronder in één deployment.

Wat je moet weten

- Mastercard First-Party Trust (FPT) is het programma dat Mastercard heeft gebouwd om friendly fraud-geschillen om te leiden voordat ze formele chargebacks worden.

- Het werkt door bewijs van apparaat, levering en identiteit uit je transactierecords te vergelijken met eerdere onbetwiste aankopen van dezelfde kaarthouder.

- Een geschil dat via FPT wordt opgelost, wordt geen formele chargeback. Het telt niet op bij je geschillentelling en beïnvloedt je netwerk-monitoringratios niet.

- FPT heeft twee routes: een pre-autorisatieroute via 3DS Identity Check Insights, en een post-geschilroute via de Ethoca Consumer Clarity API.

- De apparaat-fingerprintdata die Visa CE 3.0-zaken winnen, voldoen aan de Categorie 1 Apparaat-vereiste van Mastercard FPT. Apparaatdata vastgelegd door fingerprinting-tools zoals cside integreren in beide kaartnetwerken.

Hoe Mastercard First-Party Trust chargebacks vermindert

Zo werkt FPT in de praktijk, met een digitale-goederenhandelaar als voorbeeld.

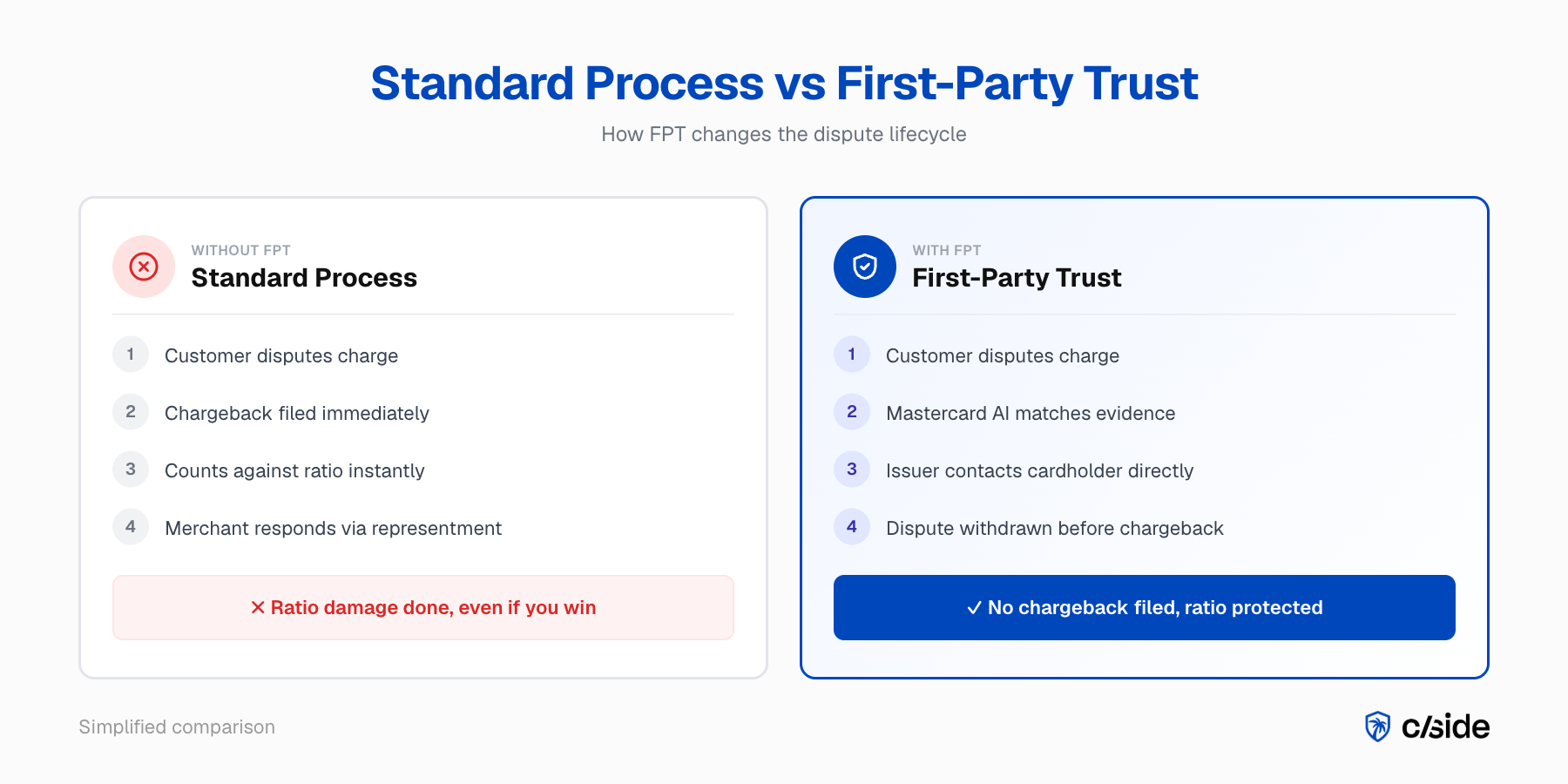

Een klant betwist een legitieme abonnementsafschrijving. Ze nemen contact op met hun bank en zeggen de transactie niet te herkennen. Onder het standaardproces wordt dit onmiddellijk een chargeback en telt het mee tegen de ratio van de handelaar.

Met FPT verandert de stroom:

- Bewijs staat al in het dossier. Bij de oorspronkelijke checkout legde de handelaar een apparaat-fingerprint vast, het e-mailadres van de klant en het factuuradres. Deze voldoen aan alle drie FPT-bewijscategorieën.

- Het geschil wordt onderschept. Wanneer de uitgever het geschil ontvangt, vergelijkt de AI van Mastercard het apparaat- en identiteitsbewijs met eerdere onbetwiste transacties van dezelfde kaarthouder. De overeenkomst is sterk.

- De uitgever neemt rechtstreeks contact op met de kaarthouder. De klant ziet het bewijs, herkent de afschrijving en trekt het geschil in. Er wordt geen formele chargeback ingediend, geen frauderapport gegenereerd, en de ratio van de handelaar blijft onaangetast.

Het resultaat: de handelaar behoudt de omzet, vermijdt de chargeback-kosten en blijft verder van de EFM- en ECP-monitoringdrempels. Dit is hoe chargeback-bewijs eruitziet wanneer het op de juiste laag wordt vastgelegd.

Wat is Mastercard First-Party Trust?

First-Party Trust is het gestructureerde geschilomleiding-programma van Mastercard. Je deelt apparaat-, leverings- en identiteitsbewijs wanneer een transactie wordt betwist. De AI van Mastercard vergelijkt dat bewijs met eerdere onbetwiste transacties van dezelfde kaarthouder, en wanneer de overeenkomst kwalificeert, lost de uitgever het geschil rechtstreeks op.

Tijdlijn van het programma

FPT werd gelanceerd als pilotproject in de VS in 2023, bereikte volledige beschikbaarheid in de VS in oktober 2024 en breidde wereldwijd uit in juni 2025 naar Canada, Latijns-Amerika, het Caribisch gebied en Azië-Pacific.

Het is het Mastercard-equivalent van Visa Compelling Evidence 3.0. Beide programma's gebruiken bewijs van eerdere transacties om friendly fraud om te leiden voordat het een chargeback wordt, en beide verschuiven de aansprakelijkheid naar de uitgever wanneer aan de bewijsnormen wordt voldaan.

Hoe FPT verschilt van representment

Representment reageert nadat een chargeback al is ingediend en meegeteld. FPT onderschept het geschil eerder, hetzij bij de checkout via de pre-autorisatieroute, hetzij nadat een geschil is ingediend maar voordat de formele chargeback-cyclus wordt verwerkt.

Geen van beide routes telt op bij je chargeback-telling.

Waarom Mastercard First-Party Trust heeft gebouwd

Visa schat dat tot 75% van alle chargebacks friendly fraud is, met het probleem het meest acuut in digitale-goederen-verticalen. Op consumentenniveau vond het gezamenlijk onderzoek van Mastercard en Stripe in 2025 dat één op de acht Amerikanen toegeeft een frauduleus geschil te hebben ingediend.

Dit is geen nicheprobleem. Het is een structureel kenmerk van het kaartgeschillensysteem.

Het ratio-probleem

Traditioneel geschillenbeheer is reactief. Een chargeback wordt ingediend, registreert in je maandelijkse ratio, en dan reageer je. Het winnen van dat representment herstelt de fondsen maar draait de ratioschade niet terug.

FPT verandert de volgorde: het geeft uitgevers het bewijs om geschillen op te lossen voordat ze de formele chargeback-cyclus ingaan, zodat de schade nooit plaatsvindt.

In onze ervaring bij cside met chargeback-leiders is het moment waarop dit landt wanneer ze hun ratioberekening controleren. Het probleem is zelden het winstpercentage van representment. Teams zullen opscheppen dat ze al 90%+ van de zaken winnen. Er zijn nog steeds kosten verbonden aan het aangaan van die zaken. Programma's zoals FPT leiden geschillen om voordat ze zaken worden.

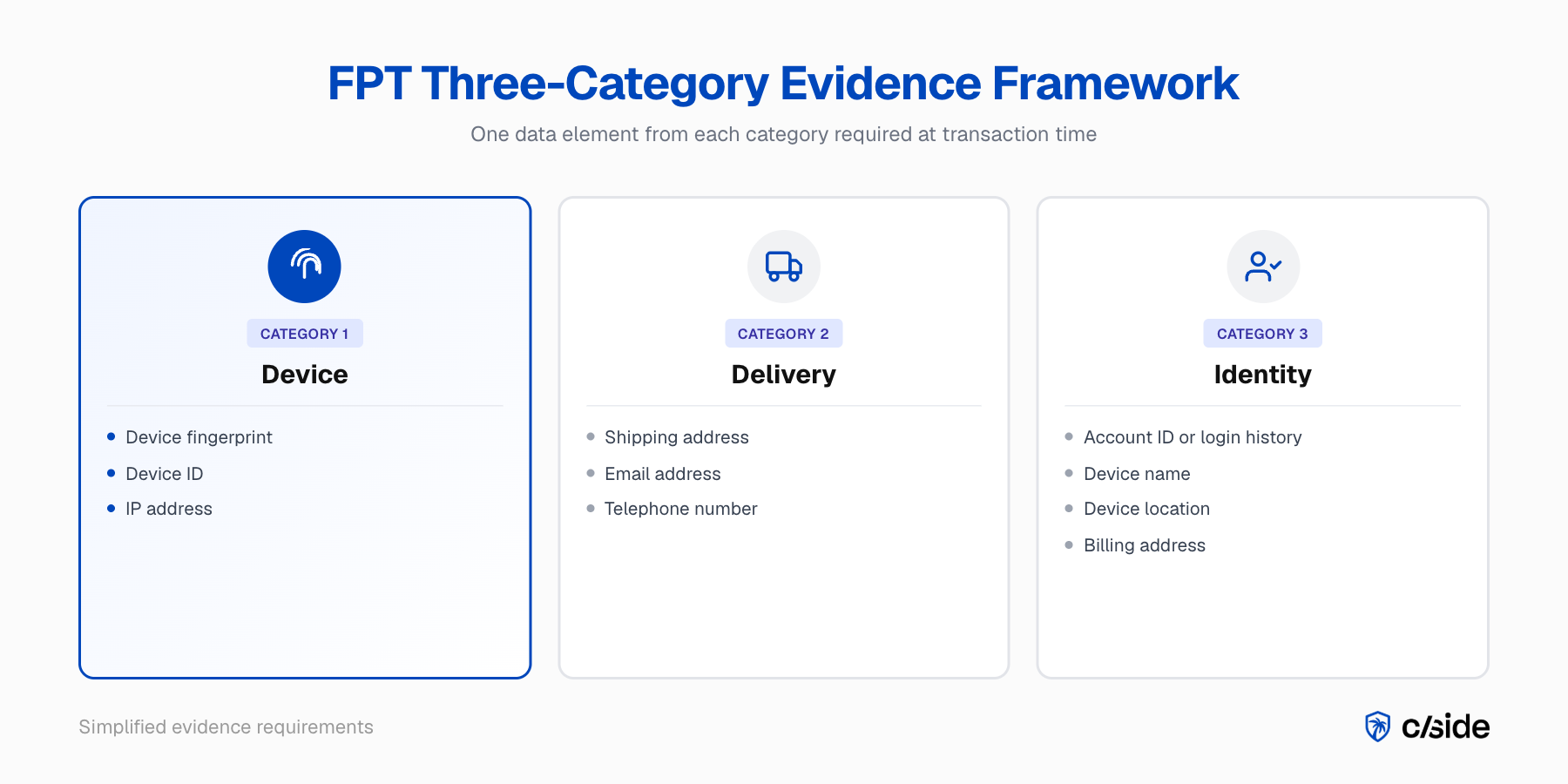

Hoe First-Party Trust werkt: het bewijskader met drie categorieën

FPT vereist één data-element uit elk van drie categorieën. Alle drie moeten gedekt zijn op het moment van de transactie om die transactie met FPT te beschermen.

| Categorie | Vereiste elementen (kies één) | Typische databron |

|---|---|---|

| 1. Apparaat | IP-adres, apparaat-ID of apparaat-fingerprint | Browsersessie, betaal-SDK |

| 2. Levering | Verzendadres, e-mailadres of telefoonnummer | Checkoutformulier, accountrecord |

| 3. Identiteit | Account-ID of inloggeschiedenis, apparaatnaam, apparaatlocatie of factuuradres | Accountsysteem, transactierecord |

Waar de kloof zit

Categorieën 2 en 3 worden bijna altijd gedekt door standaard checkout- en accountdata. Categorie 1 is waar de meeste handelaren tekortschieten.

IP-adressen veranderen tussen sessies en netwerkomgevingen. Basis apparaat-IDs zijn niet beschikbaar in browsergebaseerde transacties en kunnen op mobiel worden gereset.

Apparaat-fingerprinting is het meest duurzame Categorie 1-signaal. Het combineert 50 of meer browser- en hardwaresignalen in een persistente hash die een betwiste transactie koppelt aan eerdere sessies op hetzelfde apparaat, zelfs wanneer het IP-adres of netwerk verandert.

In mijn ervaring met het beoordelen van data-inzendingen van handelaren is Categorie 1-dekking de beslissende factor in of een handelaar FPT op schaal kan gebruiken. Categorie 1 vereist een extra instrumentatiestap op de browserlaag. Dat is de kloof die cside vult.

Verwante lectuur: onze VAMP 2026 merchant playbook · de eisen en datapunten van compelling evidence 3.0

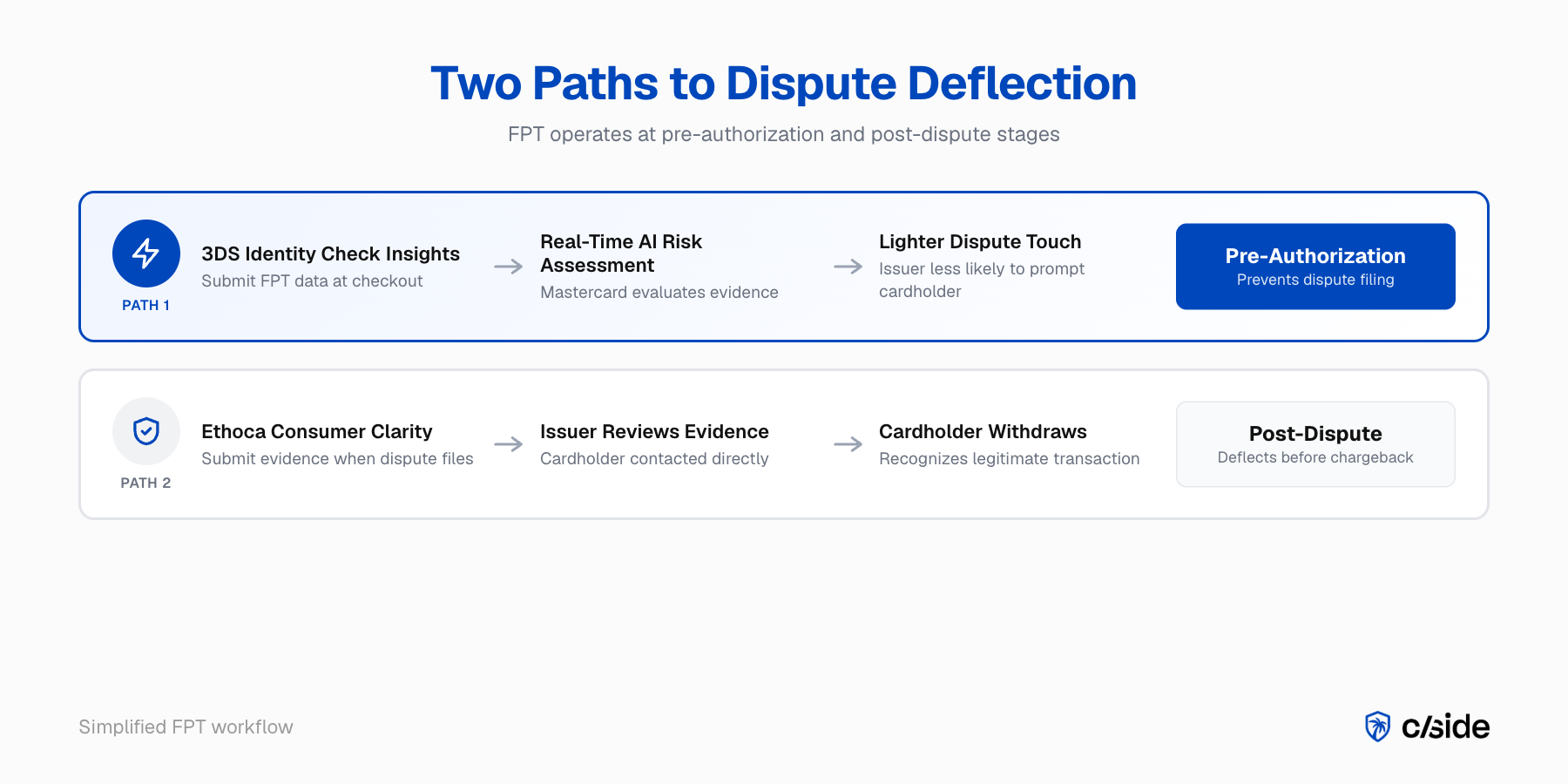

Pre-autorisatie en post-geschil: de twee FPT-routes

FPT werkt via twee technische routes. Beide kunnen resulteren in een geschil dat nooit een formele chargeback wordt.

| Pre-autorisatieroute | Post-geschilroute | |

|---|---|---|

| Moment | Bij de checkout | Na indiening geschil, vóór chargeback-cyclus |

| Tool | 3DS Identity Check Insights | Ethoca Consumer Clarity Merchant Transactions API |

| Eerdere geschiedenis vereist | Nee | Profiteert van matching met eerdere onbetwiste transacties |

| Uitkomst | Lager geschilpercentage van uitgevers | Geschil ingetrokken vóór formele chargeback |

| Effect op ratio | Geschil nooit ingediend | Geschil ingediend maar ingetrokken; niet verwerkt als chargeback |

Pre-autorisatie: 3DS Identity Check Insights

Je dient FPT-data in bij de checkout als onderdeel van de 3DS-stroom. De apparaat-fingerprint, het e-mailadres en het factuuradres reizen mee met de transactie in de 3DS-datapayload.

De AI van Mastercard beoordeelt het risicoprofiel in real time. Het programma is zo ontworpen dat legitieme transacties met hogere betrouwbaarheid minder waarschijnlijk geschil-prompts van de uitgever activeren. Een geschil dat nooit wordt ingediend, raakt je chargeback-telling niet.

Post-geschil: Ethoca Consumer Clarity

Wanneer een geschil wordt ingediend, laat de Ethoca Consumer Clarity Merchant Transactions API je transactiebewijs indienen dat de uitgever gebruikt om opnieuw te evalueren voordat de formele chargeback-cyclus wordt verwerkt.

De uitgever neemt contact op met de kaarthouder met je apparaat- en identiteitsbewijs. Als de kaarthouder de transactie herkent en intrekt, wordt het geschil geen formele chargeback en registreert het niet in je monitoringratio.

Wat er gebeurt wanneer First-Party Trust een geschil oplost

Een geschil dat via FPT wordt opgelost, wordt geen formele chargeback. Er wordt geen chargeback geregistreerd, geen Mastercard-frauderapport gegenereerd, en geen toename van de chargeback-telling die je EFM- of ECP-monitoringstatus bepaalt.

De fondsen blijven bij jou, en je ratio wordt niet beïnvloed.

FPT vs representment voor ratiobeheer

Een representment-overwinning herstelt je fondsen. Een FPT-omleiding herstelt je fondsen en voorkomt dat de chargeback überhaupt meetelt. Op EFM-drempelniveaus is dat onderscheid het verschil tussen een maand in het programma en een maand erbuiten.

Wat de data laat zien

Consumer Clarity programmadata uit het gezamenlijk onderzoek van Mastercard en Stripe in 2025 laat een 1-4% reductie in geschilpercentage zien voor handelaren die het programma gebruiken.

- Bij een fraude-tot-verkoopratio van 0,48% creëert die reductie buffer vóór de 0,50% EFM-drempel.

- Bij 0,52% kan een omleidingspercentage van 4% een handelaar volledig onder de drempel brengen.

Voor een volledig uitgewerkt voorbeeld op de drempel, zie het begeleidende artikel over hoe FPT EFM- en ECP-ratios vermindert.

First-Party Trust, EFM en het Excessive Chargeback Programme

EFM wordt geactiveerd wanneer je Mastercard fraude-tot-verkoopratio 0,50% overschrijdt samen met drie andere voorwaarden. Het ECM-niveau (Excessive Chargeback Merchant) van ECP wordt geactiveerd bij een chargeback-ratio van 1,5% samen met 100 of meer chargebacks per maand.

FPT leidt de friendly fraud-geschillen om die beide programma's aandrijven, voordat een van beide wordt meegeteld.

- EFM volgt fraude-gecodeerde chargebacks onder redencode 4837. Misbruik door eerste partij genereert de meeste van deze chargebacks. FPT leidt misbruik door eerste partij om; de EFM-ratio daalt.

- ECP volgt alle chargebacks ongeacht de redencode. Omgeleide geschillen betreden de chargeback-cyclus niet; de ECP-ratio daalt.

- Uittreedvereiste: beide programma's vereisen drie opeenvolgende schone maanden. Het ratio-reducerende effect van FPT cumuleert maandelijks.

- Dubbele inschrijving: een handelaar kan in beide programma's tegelijk zitten; boetes worden onafhankelijk berekend.

Voor volledige EFM- en ECP-drempeldetails, boete-escalatieschema's en een uitgewerkt numeriek voorbeeld, zie de gedetailleerde gids voor het verminderen van EFM- en ECP-ratios met First-Party Trust.

Welke handelaren First-Party Trust moeten implementeren

Elke card-not-present handelaar met een significant friendly fraud-probleem profiteert van FPT. De handelaren die het meest profiteren zitten in digitale goederen, abonnementen en reizen, waar misbruik door eerste partij zich concentreert.

Als je Mastercard fraude-tot-verkoopratio boven 0,40% ligt, of je algehele chargeback-ratio boven 1,2%, is FPT het instrument met de grootste hefboom om buffer te creëren voordat de monitoringprogramma's activeren.

Best passende handelaarsprofielen

- Hoog aandeel card-not-present transacties. FPT richt zich op CNP-fraude chargebacks, waar friendly fraud zich concentreert.

- Digitale goederen of abonnementsproducten. Friendly fraud is het meest prevalent in digitale-goederen-verticalen, waar Visa schat dat tot 75% van de chargebacks misbruik door eerste partij is. Als je software, media, gamingcredits of abonnementstoegang verkoopt, beschrijft dit je geschillenprofiel.

- Terugkerende facturering. Abonnementshandelaren zien frequent "ik herken deze afschrijving niet"-geschillen bij terugkerende transacties. De apparaat- en identiteitsmatching van FPT bewijst dat dezelfde kaarthouder eerdere onbetwiste factureringscycli heeft voltooid.

- Reistransacties met hoge waarde. Een enkel reisboekingsgeschil kan je maandelijkse ratio materieel beïnvloeden. FPT beschermt transacties met hoge waarde waar apparaat- en leveringsdata sterk zijn.

- Handelaren die EFM- of ECP-drempels naderen. Als je frauderatio boven 0,40% of je algehele chargeback-ratio boven 1,2% ligt, ben je één slechte maand verwijderd van het activeren van een monitoringprogramma.

Handelaren die het minst profiteren zijn degenen met overwegend fysieke of card-present transacties, of wier geschillenprofiel wordt gedomineerd door echte fraude in plaats van misbruik door eerste partij.

Hoe cside het bewijs levert dat FPT vereist

cside legt apparaat-fingerprints vast op de browserlaag, dezelfde omgeving waar card-not-present transacties plaatsvinden. Die fingerprint is het meest duurzame Categorie 1 Apparaat-signaal beschikbaar voor FPT. Het identificeert dezelfde kaarthouder over sessies heen betrouwbaarder dan een IP-adres of basis apparaat-ID.

De bewijskloof in de meeste antifraudesuites

Veel chargeback-tools en antifraudeoplossingen vertrouwen op netwerklaag-signalen: het transactierecord, de betalingsbevestiging en het verzendadres.

Wat ze typisch missen is diepgaande apparaat-fingerprinting op de browserlaag. In sommige antifraudesuites bestaat apparaat-fingerprinting als een secundaire functie in plaats van een kernbewijscapaciteit, wat betekent dat de apparaat-matchdata die nodig is voor FPT Categorie 1 oppervlakkig of volledig afwezig is.

cside legt die laag vast als zijn primaire functie.

Eén instrumentatie, beide kaartnetwerken

Voor Mastercard voldoen die data aan Categorie 1 van het FPT-driecategorieënkader. Voor Visa CE 3.0 voldoen ze aan het apparaat-data-element. De bewijsnorm verschilt in structuur tussen de twee netwerken, maar de onderliggende browserlaagdata zijn dezelfde.

Eén instrumentatie. Beide kaartnetwerken gedekt.

Samenwerking met Chargebacks911

cside werkt samen met Chargebacks911 in een partnerschap dat browserlaag-bewijsvastlegging combineert met gespecialiseerde geschil-representment-operaties. Wanneer je FPT-bewijs sterk is en een geschil toch de representment-fase bereikt, handelt Chargebacks911 de operationele indiening af.

Draai je al Visa CE 3.0?

Als je team al browserlaag-bewijs draait voor Visa CE 3.0, worden je Categorie 1 Apparaat-data voor Mastercard FPT al vastgelegd. Het mappen naar de Ethoca Consumer Clarity- of 3DS Identity Check Insights-stroom is een configuratiestap, geen nieuwe bouw. Hetzelfde fingerprinting-bewijs voedt ook de geschilmonitoring-kant van Visa: voor een diepere blik op Visa's VAMP 2026-drempels en hoe hetzelfde fingerprinting-bewijs van toepassing is, zie het begeleidende artikel.