En bref : déflexion pré-autorisation Mastercard FPT

- Dévier, pas contester : Le representment est une réponse à une rétrofacturation qui a déjà compté contre votre ratio. FPT intercepte le litige plus tôt, donc un litige résolu via FPT ne devient jamais une rétrofacturation et ne touche jamais votre ratio de surveillance.

- Ce que fait cside : cside capture le signal d'appareil qui satisfait l'exigence Catégorie 1 du FPT aux côtés des champs Catégorie 2 livraison et Catégorie 3 identité, et une seule capture de preuves couvre Mastercard FPT et Visa CE 3.0 en parallèle.

- Où c'est disponible : FPT a atteint la disponibilité complète aux États-Unis en octobre 2024 et s'est étendu au Canada, à l'Amérique latine, aux Caraïbes et à l'Asie-Pacifique en juin 2025. Si vous traitez du Mastercard sans carte présente dans ces régions sans empreinte d'appareil au dossier, vous êtes éligible mais désarmé.

Peu de temps ? Découvrez les outils de preuve de chargeback de cside. Elle couvre tout ce qui suit en un seul déploiement.

Ce que vous devez savoir

- Mastercard First-Party Trust (FPT) est le programme que Mastercard a créé pour détourner les litiges de fraude amicale avant qu'ils ne deviennent des rétrofacturations formelles.

- Il fonctionne en comparant les preuves d'appareil, de livraison et d'identité de vos enregistrements de transactions avec des achats antérieurs non contestés du même titulaire de carte.

- Un litige résolu par FPT ne devient pas une rétrofacturation formelle. Il ne s'ajoute pas à votre décompte de litiges et n'affecte pas vos ratios de surveillance réseau.

- FPT dispose de deux voies : une route de pré-autorisation via 3DS Identity Check Insights, et une route post-litige via l'API Ethoca Consumer Clarity.

- Les données d'empreinte d'appareil qui gagnent les cas Visa CE 3.0 satisfont l'exigence de Catégorie 1 Appareil de Mastercard FPT. Les données d'appareil collectées par des outils de fingerprinting comme cside peuvent s'intégrer dans les deux réseaux de cartes.

Comment Mastercard First-Party Trust réduit les rétrofacturations

Voici comment FPT fonctionne en pratique, en utilisant un commerçant de biens numériques comme exemple.

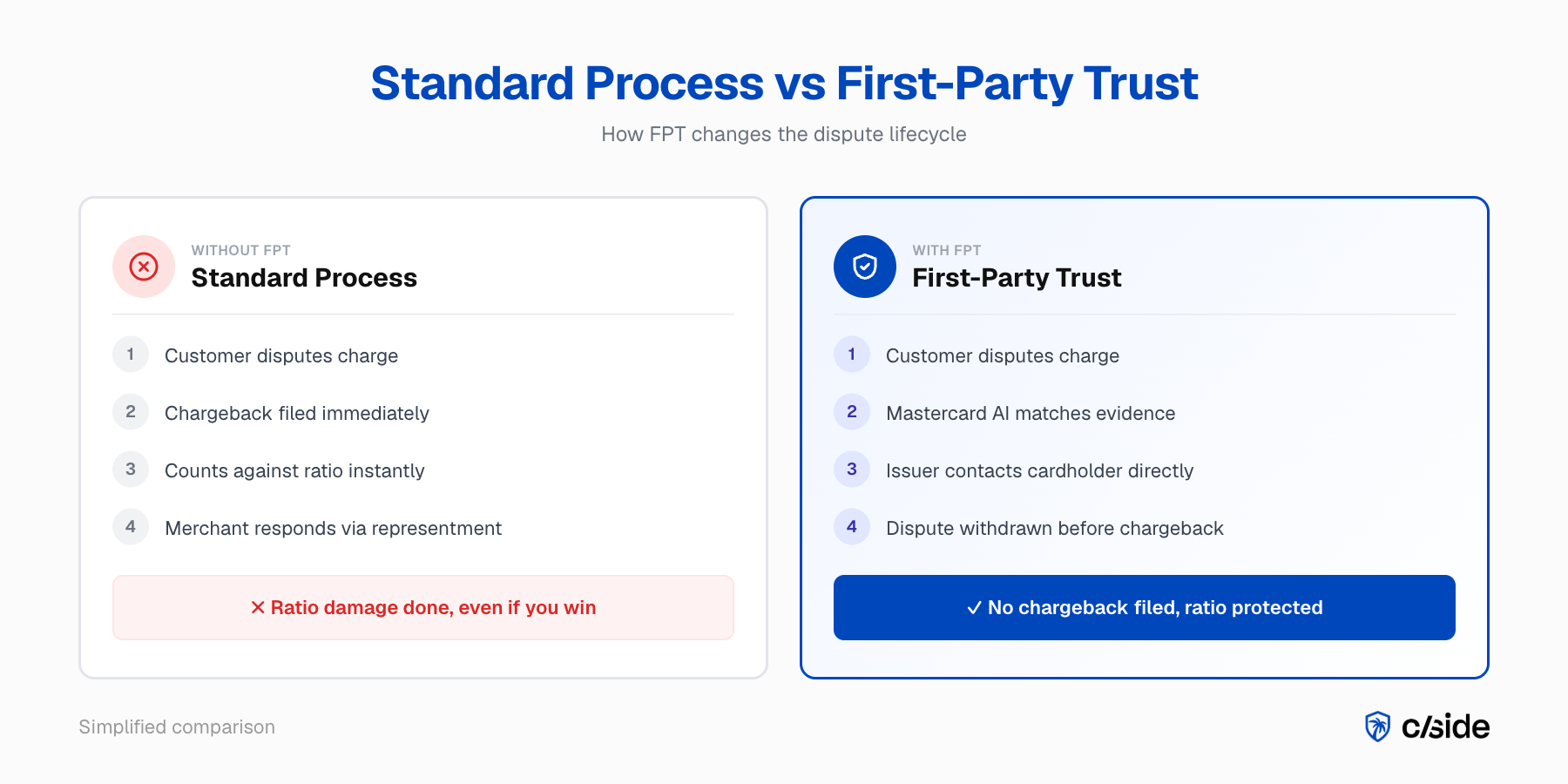

Un client conteste un prélèvement d'abonnement légitime. Il contacte sa banque et dit ne pas reconnaître la transaction. Dans le processus standard, cela devient immédiatement une rétrofacturation et compte contre le ratio du commerçant.

Avec FPT, le flux change :

- Les preuves sont déjà en dossier. Lors du checkout original, le commerçant a capturé une empreinte d'appareil, l'adresse e-mail du client et son adresse de facturation. Ceux-ci satisfont les trois catégories de preuves FPT.

- Le litige est intercepté. Lorsque l'émetteur reçoit le litige, l'IA de Mastercard compare les preuves d'appareil et d'identité avec des transactions antérieures non contestées du même titulaire de carte. La correspondance est forte.

- L'émetteur contacte le titulaire directement. Le client voit les preuves, reconnaît le prélèvement et retire le litige. Aucune rétrofacturation formelle n'est déposée, aucun rapport de fraude n'est généré, et le ratio du commerçant reste intact.

Le résultat : le commerçant conserve les revenus, évite les frais de rétrofacturation et reste plus loin des seuils de surveillance EFM et ECP. C'est à cela que ressemble une preuve de rétrofacturation lorsqu'elle est capturée à la bonne couche.

Qu'est-ce que Mastercard First-Party Trust ?

First-Party Trust est le programme structuré de détournement de litiges de Mastercard. Vous partagez des preuves d'appareil, de livraison et d'identité lorsqu'une transaction est contestée. L'IA de Mastercard compare ces preuves avec des transactions antérieures non contestées du même titulaire de carte, et lorsque la correspondance est qualifiée, l'émetteur résout le litige directement.

Chronologie du programme

FPT a été lancé en tant que pilote aux États-Unis en 2023, a atteint la disponibilité complète aux États-Unis en octobre 2024, et s'est étendu mondialement en juin 2025 au Canada, en Amérique latine, dans les Caraïbes et en Asie-Pacifique.

C'est l'équivalent Mastercard de Visa Compelling Evidence 3.0. Les deux programmes utilisent des preuves de transactions antérieures pour détourner la fraude amicale avant qu'elle ne devienne une rétrofacturation, et les deux transfèrent la responsabilité à l'émetteur lorsque les normes de preuve sont remplies.

En quoi FPT diffère du representment

Le representment répond après qu'une rétrofacturation a déjà été déposée et comptée. FPT intercepte le litige plus tôt, soit au checkout via la voie de pré-autorisation, soit après le dépôt d'un litige mais avant que le cycle formel de rétrofacturation ne soit traité.

Aucune des deux voies ne s'ajoute à votre décompte de rétrofacturations.

Pourquoi Mastercard a créé First-Party Trust

Visa estime que jusqu'à 75 % de toutes les rétrofacturations sont de la fraude amicale, le problème étant le plus aigu dans les verticales de biens numériques. Au niveau du consommateur, la recherche conjointe de Mastercard et Stripe en 2025 a révélé qu'un Américain sur huit admet avoir déposé un litige frauduleux.

C'est une caractéristique structurelle du système de litiges de cartes, pas un problème de niche.

Le problème du ratio

La gestion traditionnelle des litiges est réactive. Une rétrofacturation est déposée, elle s'inscrit dans votre ratio mensuel, puis vous répondez. Gagner ce representment récupère les fonds mais n'inverse pas les dommages au ratio.

FPT change la séquence : il donne aux émetteurs les preuves pour résoudre les litiges avant qu'ils n'entrent dans le cycle formel de rétrofacturation, de sorte que les dommages ne se produisent jamais.

Dans notre expérience chez cside, en travaillant avec des responsables de rétrofacturations, le moment où cela fait tilt est quand ils vérifient leur calcul de ratio. Le problème est rarement le taux de victoire du representment. Les équipes se vanteront de gagner déjà plus de 90 % des cas. Il y a toujours un coût à prendre en charge ces cas. Des programmes comme FPT détournent les litiges avant même qu'ils ne deviennent des cas.

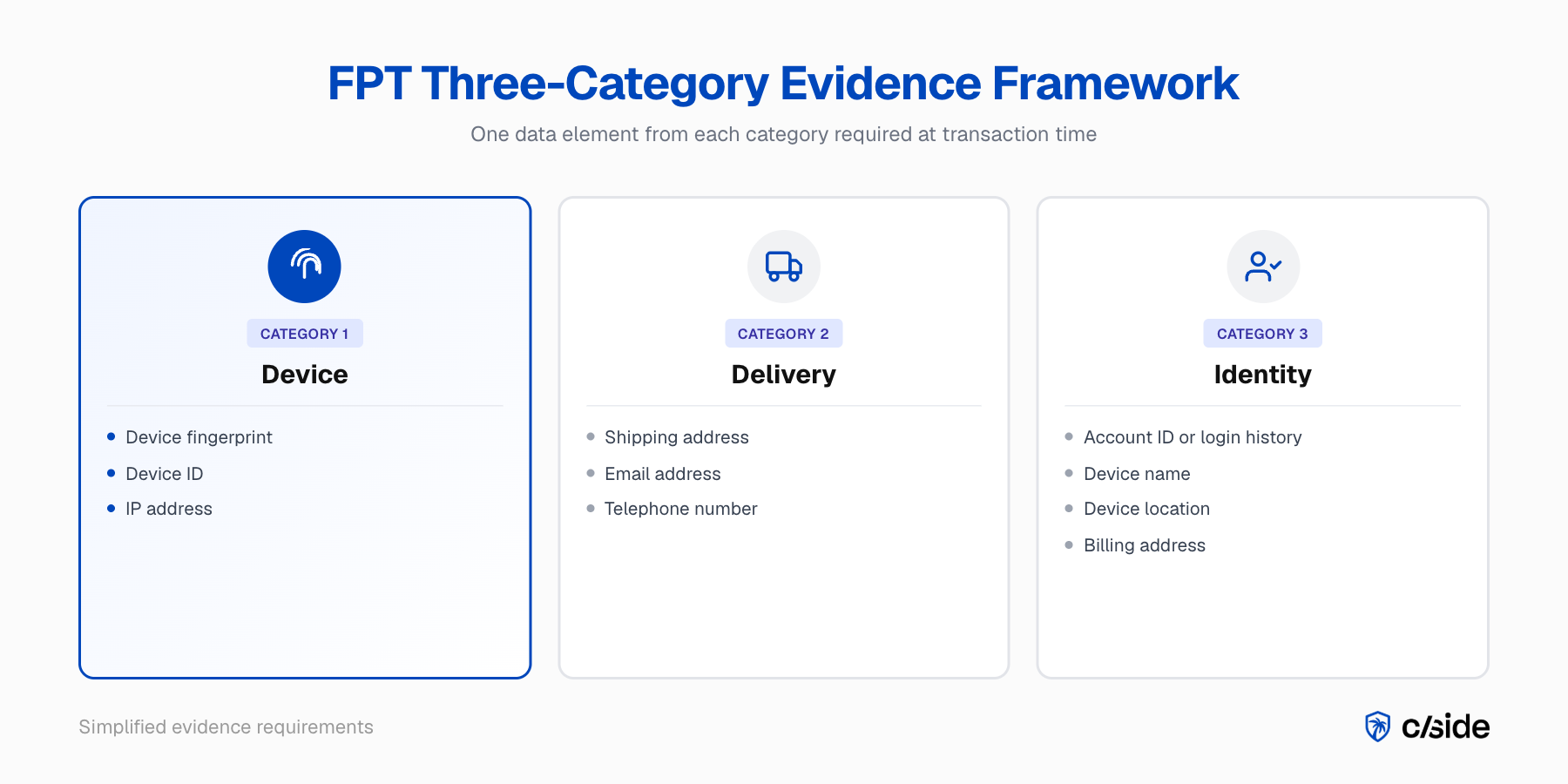

Comment fonctionne First-Party Trust : le cadre de preuves à trois catégories

FPT exige un élément de données de chacune des trois catégories. Les trois doivent être couvertes au moment de la transaction pour que FPT protège cette transaction.

| Catégorie | Éléments requis (choisir un) | Source de données typique |

|---|---|---|

| 1. Appareil | Adresse IP, ID d'appareil ou empreinte d'appareil | Session navigateur, SDK de paiement |

| 2. Livraison | Adresse de livraison, adresse e-mail ou numéro de téléphone | Formulaire de checkout, enregistrement de compte |

| 3. Identité | ID de compte ou historique de connexion, nom d'appareil, localisation d'appareil ou adresse de facturation | Système de comptes, enregistrement de transaction |

Où se trouve la lacune

Les Catégories 2 et 3 sont presque toujours couvertes par les données standard de checkout et de compte. La Catégorie 1 est là où la plupart des commerçants échouent.

Les adresses IP changent entre les sessions et les environnements réseau. Les ID d'appareil basiques ne sont pas disponibles dans les transactions basées sur navigateur et peuvent être réinitialisés sur mobile.

Le fingerprinting d'appareil est le signal de Catégorie 1 le plus durable. Il combine 50 signaux ou plus de navigateur et de matériel en un hash persistant qui relie une transaction contestée à des sessions antérieures sur le même appareil, même lorsque l'adresse IP ou le réseau change.

Dans mon expérience à examiner les soumissions de données des commerçants, la couverture de Catégorie 1 est le facteur décisif pour savoir si un commerçant peut utiliser FPT à grande échelle. La Catégorie 1 nécessite une étape d'instrumentation supplémentaire au niveau de la couche navigateur. C'est la lacune que cside comble.

Lecture connexe : notre guide marchand VAMP 2026 · exigences et éléments de preuve de compelling evidence 3.0

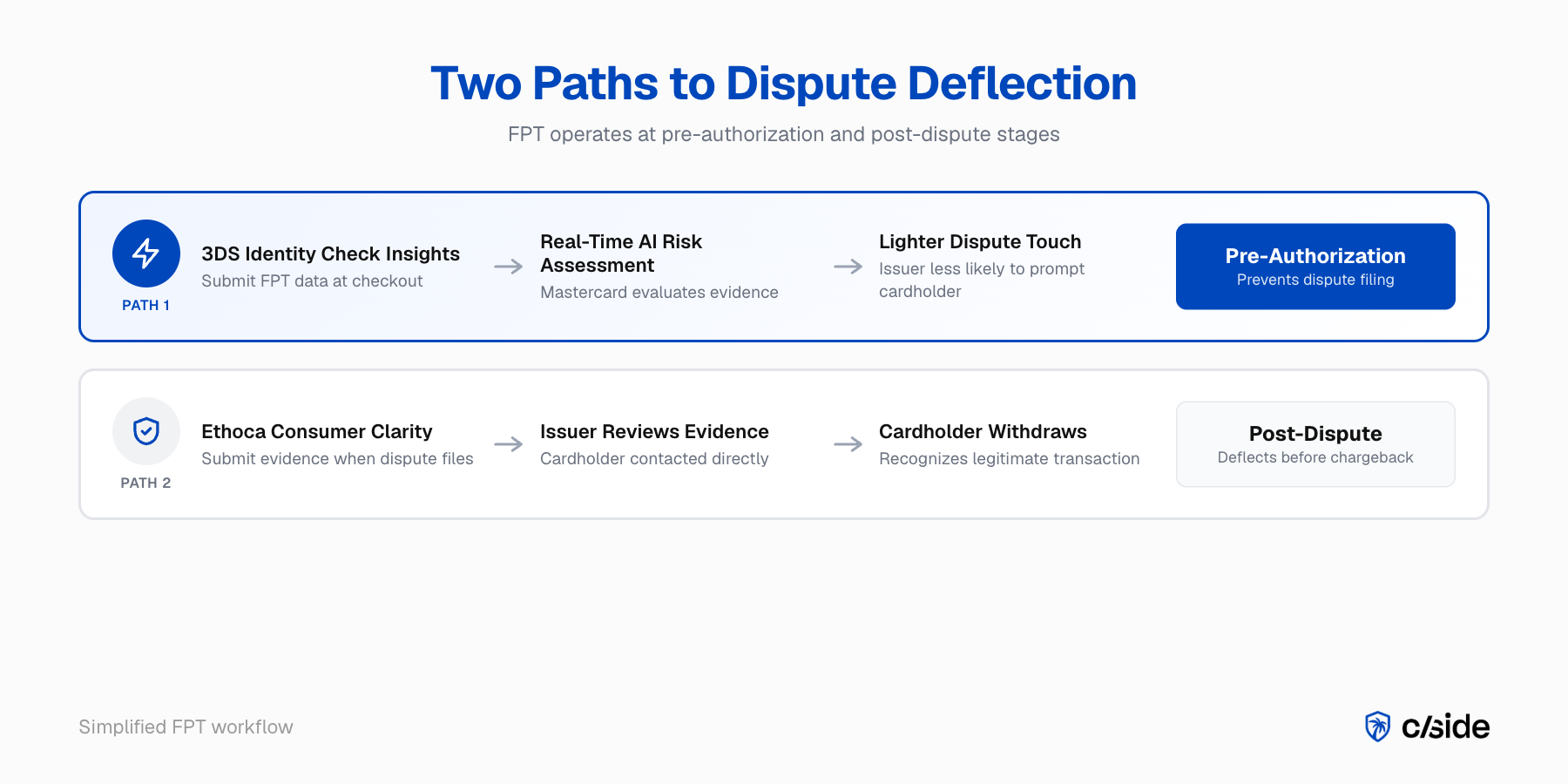

Pré-autorisation et post-litige : les deux voies FPT

FPT fonctionne à travers deux voies techniques. Les deux peuvent aboutir à un litige qui ne devient jamais une rétrofacturation formelle.

| Voie de pré-autorisation | Voie post-litige | |

|---|---|---|

| Moment | Au checkout | Après le dépôt du litige, avant le cycle de rétrofacturation |

| Outil | 3DS Identity Check Insights | API Ethoca Consumer Clarity Merchant Transactions |

| Historique antérieur requis | Non | Bénéficie de la correspondance avec des transactions antérieures non contestées |

| Résultat | Taux de litiges plus bas de la part des émetteurs | Litige retiré avant la rétrofacturation formelle |

| Effet sur le ratio | Litige jamais déposé | Litige déposé mais retiré ; non traité comme rétrofacturation |

Pré-autorisation : 3DS Identity Check Insights

Vous soumettez les données FPT au checkout dans le cadre du flux 3DS. L'empreinte d'appareil, l'adresse e-mail et l'adresse de facturation accompagnent la transaction dans le payload de données 3DS.

L'IA de Mastercard évalue le profil de risque en temps réel. Le programme est conçu pour que les transactions légitimes à confiance plus élevée soient moins susceptibles de déclencher des demandes de litige de l'émetteur. Un litige qui n'est jamais déposé ne touche pas votre décompte de rétrofacturations.

Post-litige : Ethoca Consumer Clarity

Lorsqu'un litige est déposé, l'API Ethoca Consumer Clarity Merchant Transactions vous permet de soumettre des preuves de transaction que l'émetteur utilise pour réévaluer avant de traiter le cycle formel de rétrofacturation.

L'émetteur contacte le titulaire de la carte avec vos preuves d'appareil et d'identité. Si le titulaire reconnaît la transaction et la retire, le litige ne devient pas une rétrofacturation formelle et ne s'inscrit pas dans votre ratio de surveillance.

Ce qui se passe lorsque First-Party Trust résout un litige

Un litige résolu par FPT ne devient pas une rétrofacturation formelle. Aucun enregistrement de rétrofacturation n'est déposé, aucun rapport de fraude Mastercard n'est généré, et aucun incrément n'est ajouté au décompte de rétrofacturations qui détermine votre statut de surveillance EFM ou ECP.

Les fonds restent chez vous, et votre ratio n'est pas affecté.

FPT vs representment pour la gestion des ratios

Une victoire de representment récupère vos fonds. Un détournement FPT récupère vos fonds et empêche la rétrofacturation de compter dès le départ. Aux niveaux de seuil EFM, cette distinction fait la différence entre un mois dans le programme et un mois en dehors.

Ce que montrent les données

Les données du programme Consumer Clarity issues de la recherche conjointe de Mastercard et Stripe en 2025 montrent une réduction de 1 à 4 % du taux de litiges pour les commerçants utilisant le programme.

- À un ratio fraude/ventes de 0,48 %, cette réduction crée une marge avant le déclencheur EFM de 0,50 %.

- À 0,52 %, un taux de détournement de 4 % peut faire passer un commerçant sous le seuil de déclenchement entièrement.

Pour un exemple complet travaillé au seuil, consultez l'article compagnon sur comment FPT réduit les ratios EFM et ECP.

First-Party Trust, EFM et le Programme de Rétrofacturations Excessives

EFM se déclenche lorsque votre ratio fraude/ventes Mastercard dépasse 0,50 % conjointement avec trois autres conditions. Le niveau ECM (Excessive Chargeback Merchant) d'ECP se déclenche à un ratio de rétrofacturations de 1,5 % avec 100 rétrofacturations ou plus par mois.

FPT détourne les litiges de fraude amicale qui alimentent les deux programmes, avant que l'un ou l'autre ne soit comptabilisé.

- EFM suit les rétrofacturations codées fraude sous le code motif 4837. L'utilisation abusive de première partie génère la majorité de ces rétrofacturations. FPT détourne l'utilisation abusive de première partie ; le ratio EFM baisse.

- ECP suit toutes les rétrofacturations, indépendamment du code motif. Les litiges détournés n'entrent pas dans le cycle de rétrofacturation ; le ratio ECP baisse.

- Exigence de sortie : les deux programmes exigent trois mois consécutifs propres. L'effet de réduction du ratio de FPT se cumule mensuellement.

- Double inscription : un commerçant peut être dans les deux programmes simultanément ; les amendes sont calculées indépendamment.

Pour les détails complets des seuils EFM et ECP, les barèmes d'escalade des amendes et un exemple numérique travaillé, consultez le guide détaillé pour réduire les ratios EFM et ECP avec First-Party Trust.

Quels commerçants devraient implémenter First-Party Trust

Tout commerçant sans carte présente confronté à un problème significatif de fraude amicale bénéficie de FPT. Les commerçants qui en bénéficient le plus sont dans les biens numériques, les abonnements et le voyage, où l'utilisation abusive de première partie se concentre.

Si votre ratio fraude/ventes Mastercard est supérieur à 0,40 %, ou si votre ratio global de rétrofacturations est supérieur à 1,2 %, FPT est l'outil au plus fort effet de levier pour créer une marge avant que les programmes de surveillance ne se déclenchent.

Profils de commerçants les mieux adaptés

- Forte proportion de transactions sans carte présente. FPT cible les rétrofacturations de fraude CNP, là où la fraude amicale se concentre.

- Biens numériques ou produits d'abonnement. La fraude amicale est la plus répandue dans les verticales de biens numériques, où Visa estime que jusqu'à 75 % des rétrofacturations sont de l'utilisation abusive de première partie. Si vous vendez des logiciels, des médias, des crédits de jeux ou un accès par abonnement, cela décrit votre profil de litiges.

- Facturation récurrente. Les commerçants d'abonnement voient fréquemment des litiges « je ne reconnais pas ce prélèvement » sur des transactions récurrentes. La correspondance d'appareil et d'identité de FPT prouve que le même titulaire de carte a effectué des cycles de facturation antérieurs non contestés.

- Transactions de voyage de haute valeur. Un seul litige de réservation de voyage peut affecter matériellement votre ratio mensuel. FPT protège les transactions de haute valeur où les données d'appareil et de livraison sont solides.

- Commerçants approchant les seuils EFM ou ECP. Si votre ratio de fraude est supérieur à 0,40 % ou votre ratio global de rétrofacturations supérieur à 1,2 %, vous êtes à un mauvais mois de déclencher un programme de surveillance.

Les commerçants qui en bénéficient le moins sont ceux dont les transactions se font principalement en personne ou avec carte présente, ou dont le profil de litiges est dominé par de la fraude réelle plutôt que par de l'utilisation abusive de première partie.

Comment cside fournit les preuves que FPT exige

cside capture des empreintes d'appareil au niveau de la couche navigateur, le même environnement où les transactions sans carte présente prennent naissance. Cette empreinte est le signal de Catégorie 1 Appareil le plus durable disponible pour FPT. Elle identifie le même titulaire de carte à travers les sessions de manière plus fiable qu'une adresse IP ou un ID d'appareil basique.

La lacune de preuves dans la plupart des suites antifraude

De nombreux outils de rétrofacturations et solutions antifraude reposent sur des signaux de couche réseau : l'enregistrement de transaction, la confirmation de paiement et l'adresse de livraison.

Ce qui leur manque typiquement, c'est le fingerprinting d'appareil approfondi au niveau de la couche navigateur. Dans certaines suites antifraude, le fingerprinting d'appareil existe comme une fonctionnalité secondaire plutôt qu'une capacité de preuve centrale, ce qui signifie que les données de correspondance d'appareil nécessaires pour la Catégorie 1 FPT sont soit superficielles, soit totalement absentes.

cside capture cette couche comme fonction principale.

Une seule instrumentation, les deux réseaux de cartes

Pour Mastercard, ces données satisfont la Catégorie 1 du cadre à trois catégories de FPT. Pour Visa CE 3.0, elles satisfont l'élément de données d'appareil. La norme de preuve diffère en structure entre les deux réseaux, mais les données sous-jacentes de couche navigateur sont les mêmes.

Une seule instrumentation. Les deux réseaux de cartes couverts.

Partenariat avec Chargebacks911

cside travaille avec Chargebacks911 dans le cadre d'un partenariat qui combine la capture de preuves au niveau de la couche navigateur avec des opérations spécialisées de representment de litiges. Lorsque vos preuves FPT sont solides et qu'un litige atteint quand même l'étape du representment, Chargebacks911 gère la soumission opérationnelle.

Vous exécutez déjà Visa CE 3.0 ?

Si votre équipe exécute déjà des preuves de couche navigateur pour Visa CE 3.0, vos données de Catégorie 1 Appareil pour Mastercard FPT sont déjà capturées. Les mapper vers le flux Ethoca Consumer Clarity ou 3DS Identity Check Insights est une étape de configuration, pas une nouvelle construction. Les mêmes preuves de fingerprinting alimentent aussi le volet surveillance des litiges de Visa ; pour un examen plus approfondi des seuils VAMP 2026 de Visa et de la façon dont les mêmes preuves de fingerprinting s'appliquent, consultez le guide compagnon.