Resumo: deflexão pré-autorização Mastercard FPT

- Desviar, não disputar: A representação é uma resposta a um chargeback que já contou contra o seu ratio. O FPT interceta a disputa mais cedo, por isso uma disputa resolvida via FPT nunca se torna chargeback e nunca toca no seu ratio de monitorização.

- O que a cside faz: O cside captura o sinal de dispositivo que satisfaz o requisito Categoria 1 do FPT juntamente com os campos Categoria 2 entrega e Categoria 3 identidade, e uma única captura de prova cobre Mastercard FPT e Visa CE 3.0 em paralelo.

- Onde está disponível: O FPT atingiu disponibilidade total nos EUA em outubro de 2024 e expandiu-se para o Canadá, América Latina, Caraíbas e Ásia-Pacífico em junho de 2025. Se processa Mastercard card-not-present nessas regiões sem impressão digital de dispositivo em ficheiro, é elegível mas desarmado.

Sem tempo? Veja as ferramentas de prova de chargeback da cside. Cobre tudo o que se segue numa única implementação.

O que precisa de saber

- Mastercard First-Party Trust (FPT) é o programa que a Mastercard construiu para desviar disputas de fraude amigável antes que se tornem chargebacks formais.

- Funciona comparando evidência de dispositivo, entrega e identidade dos seus registos de transação com compras anteriores não disputadas do mesmo titular de cartão.

- Uma disputa resolvida através do FPT não se torna um chargeback formal. Não se soma à sua contagem de disputas nem afeta os seus ratios de monitorização de rede.

- O FPT tem duas rotas: uma rota de pré-autorização via 3DS Identity Check Insights, e uma rota pós-disputa via a API Ethoca Consumer Clarity.

- Os dados de fingerprint de dispositivo que ganham casos Visa CE 3.0 satisfazem o requisito de Categoria 1 Dispositivo do Mastercard FPT. Dados de dispositivo capturados por ferramentas de fingerprinting como o cside integram-se em ambas as redes de cartões.

Como o Mastercard First-Party Trust reduz chargebacks

Veja como o FPT funciona na prática, usando um comerciante de bens digitais como exemplo.

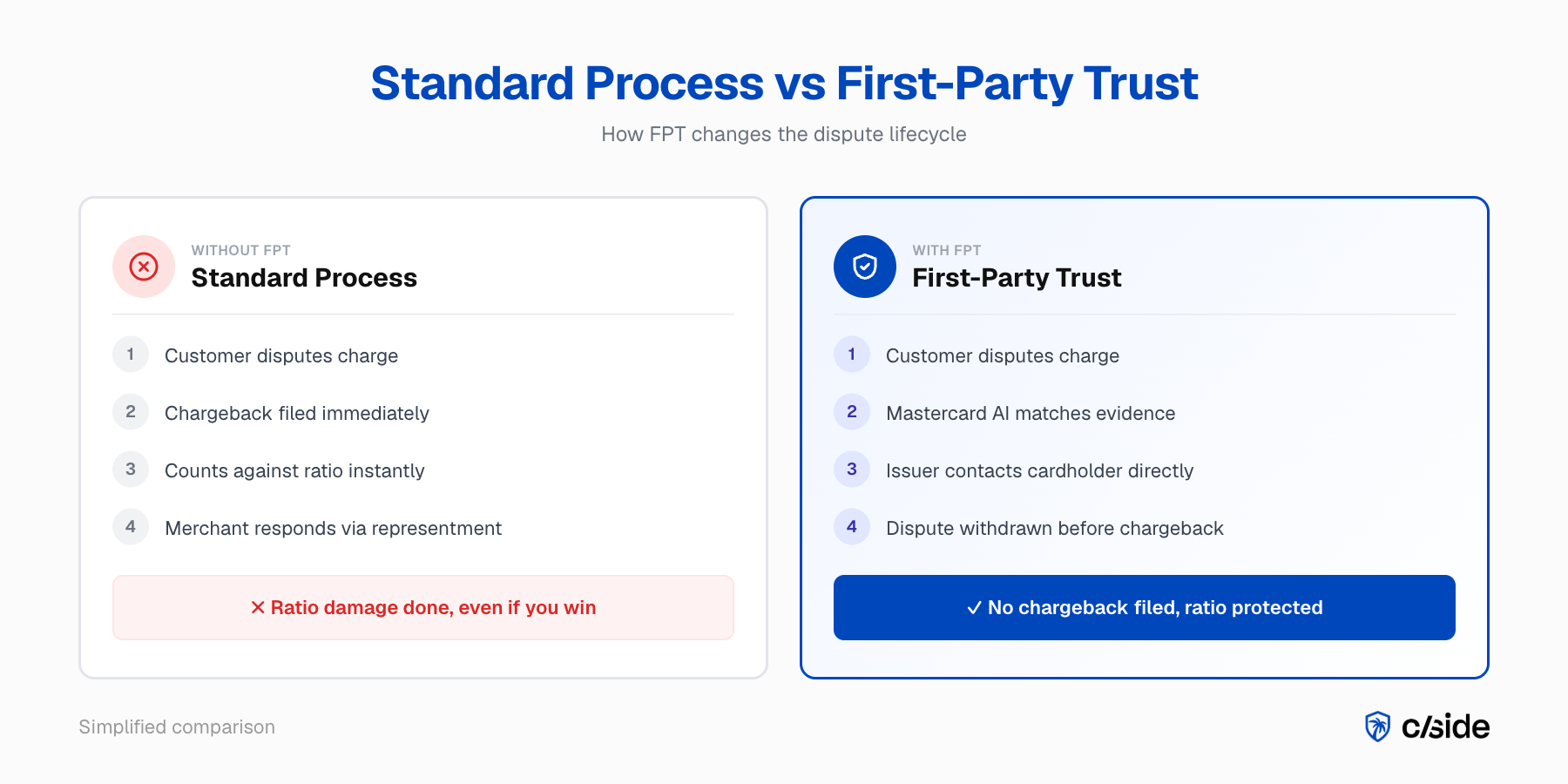

Um cliente disputa uma cobrança legítima de subscrição. Contacta o seu banco e diz não reconhecer a transação. No processo padrão, isto torna-se um chargeback imediatamente e conta contra o ratio do comerciante.

Com o FPT, o fluxo muda:

- A evidência já está em arquivo. No checkout original, o comerciante capturou um fingerprint de dispositivo, o endereço de e-mail do cliente e a sua morada de faturação. Estes satisfazem as três categorias de evidência FPT.

- A disputa é intercetada. Quando o emissor recebe a disputa, a IA da Mastercard compara a evidência de dispositivo e identidade com transações anteriores não disputadas do mesmo titular de cartão. A correspondência é forte.

- O emissor contacta o titular do cartão diretamente. O cliente vê a evidência, reconhece a cobrança e retira a disputa. Nenhum chargeback formal é registado, nenhum relatório de fraude é gerado, e o ratio do comerciante permanece intacto.

O resultado: o comerciante mantém a receita, evita a taxa de chargeback e fica mais longe dos limiares de monitorização EFM e ECP. É assim que a evidência de chargeback se apresenta quando é capturada na camada certa.

O que é Mastercard First-Party Trust?

First-Party Trust é o programa estruturado de desvio de disputas da Mastercard. Partilha-se evidência de dispositivo, entrega e identidade quando uma transação é disputada. A IA da Mastercard compara essa evidência com transações anteriores não disputadas do mesmo titular de cartão, e quando a correspondência qualifica, o emissor resolve a disputa diretamente.

Cronologia do programa

O FPT foi lançado como piloto nos EUA em 2023, atingiu disponibilidade total nos EUA em outubro de 2024 e expandiu-se globalmente em junho de 2025 para o Canadá, América Latina, Caraíbas e Ásia-Pacífico.

É o equivalente Mastercard do Visa Compelling Evidence 3.0. Ambos os programas utilizam evidência de transações anteriores para desviar fraude amigável antes que se torne chargeback, e ambos transferem a responsabilidade para o emissor quando os padrões de evidência são cumpridos.

Como o FPT difere do representment

O representment responde depois de um chargeback já ter sido registado e contado. O FPT interceta a disputa mais cedo, seja no checkout via a rota de pré-autorização, seja depois de uma disputa ser registada mas antes do ciclo formal de chargeback ser processado.

Nenhuma das rotas soma à sua contagem de chargebacks.

Porquê a Mastercard construiu o First-Party Trust

A Visa estima que até 75% de todos os chargebacks são fraude amigável, com o problema mais agudo em verticais de bens digitais. A nível do consumidor, a investigação conjunta da Mastercard e Stripe em 2025 revelou que um em cada oito americanos admite ter apresentado uma disputa fraudulenta.

Isto não é um problema de nicho. É uma característica estrutural do sistema de disputas de cartões.

O problema do ratio

A gestão tradicional de disputas é reativa. Um chargeback é registado, entra no seu ratio mensal, e depois responde. Ganhar esse representment recupera os fundos mas não reverte o dano ao ratio.

O FPT muda a sequência: dá aos emissores a evidência para resolver disputas antes de entrarem no ciclo formal de chargeback, para que o dano nunca aconteça.

Na nossa experiência no cside a trabalhar com líderes de chargebacks, o momento em que isto faz sentido é quando verificam o seu cálculo de ratio. O problema raramente é a taxa de vitória do representment. As equipas gabarão que já ganham mais de 90% dos casos. Ainda há um custo em assumir esses casos. Programas como o FPT desviam disputas antes que se tornem casos.

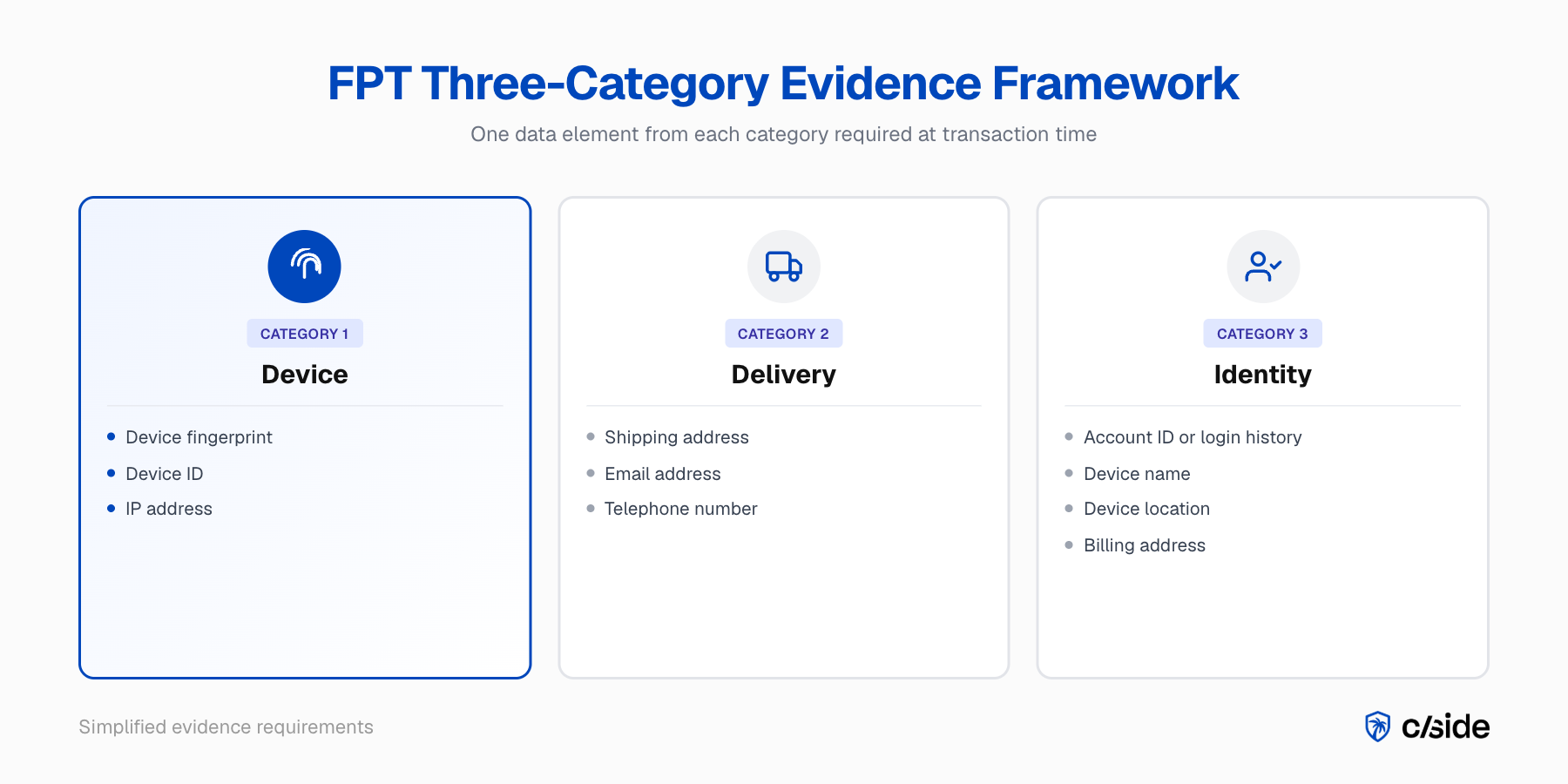

Como funciona o First-Party Trust: o quadro de evidência de três categorias

O FPT requer um elemento de dados de cada uma de três categorias. As três devem estar cobertas no momento da transação para que o FPT proteja essa transação.

| Categoria | Elementos requeridos (escolher um) | Fonte de dados típica |

|---|---|---|

| 1. Dispositivo | Endereço IP, ID de dispositivo ou fingerprint de dispositivo | Sessão de browser, SDK de pagamento |

| 2. Entrega | Morada de envio, endereço de e-mail ou número de telefone | Formulário de checkout, registo de conta |

| 3. Identidade | ID de conta ou histórico de login, nome do dispositivo, localização do dispositivo ou morada de faturação | Sistema de contas, registo de transação |

Onde está a lacuna

As Categorias 2 e 3 estão quase sempre cobertas por dados padrão de checkout e conta. A Categoria 1 é onde a maioria dos comerciantes falha.

Os endereços IP mudam entre sessões e ambientes de rede. IDs básicos de dispositivo não estão disponíveis em transações baseadas em browser e podem ser reiniciados em dispositivos móveis.

O fingerprinting de dispositivo é o sinal de Categoria 1 mais durável. Combina 50 ou mais sinais de browser e hardware num hash persistente que liga uma transação disputada a sessões anteriores no mesmo dispositivo, mesmo quando o endereço IP ou a rede muda.

Na minha experiência a analisar submissões de dados de comerciantes, a cobertura de Categoria 1 é o fator decisivo para saber se um comerciante pode usar o FPT em escala. A Categoria 1 requer um passo adicional de instrumentação na camada do browser. Essa é a lacuna que o cside preenche.

Leitura relacionada: o nosso playbook VAMP 2026 para comerciantes · os requisitos e pontos de dados de compelling evidence 3.0

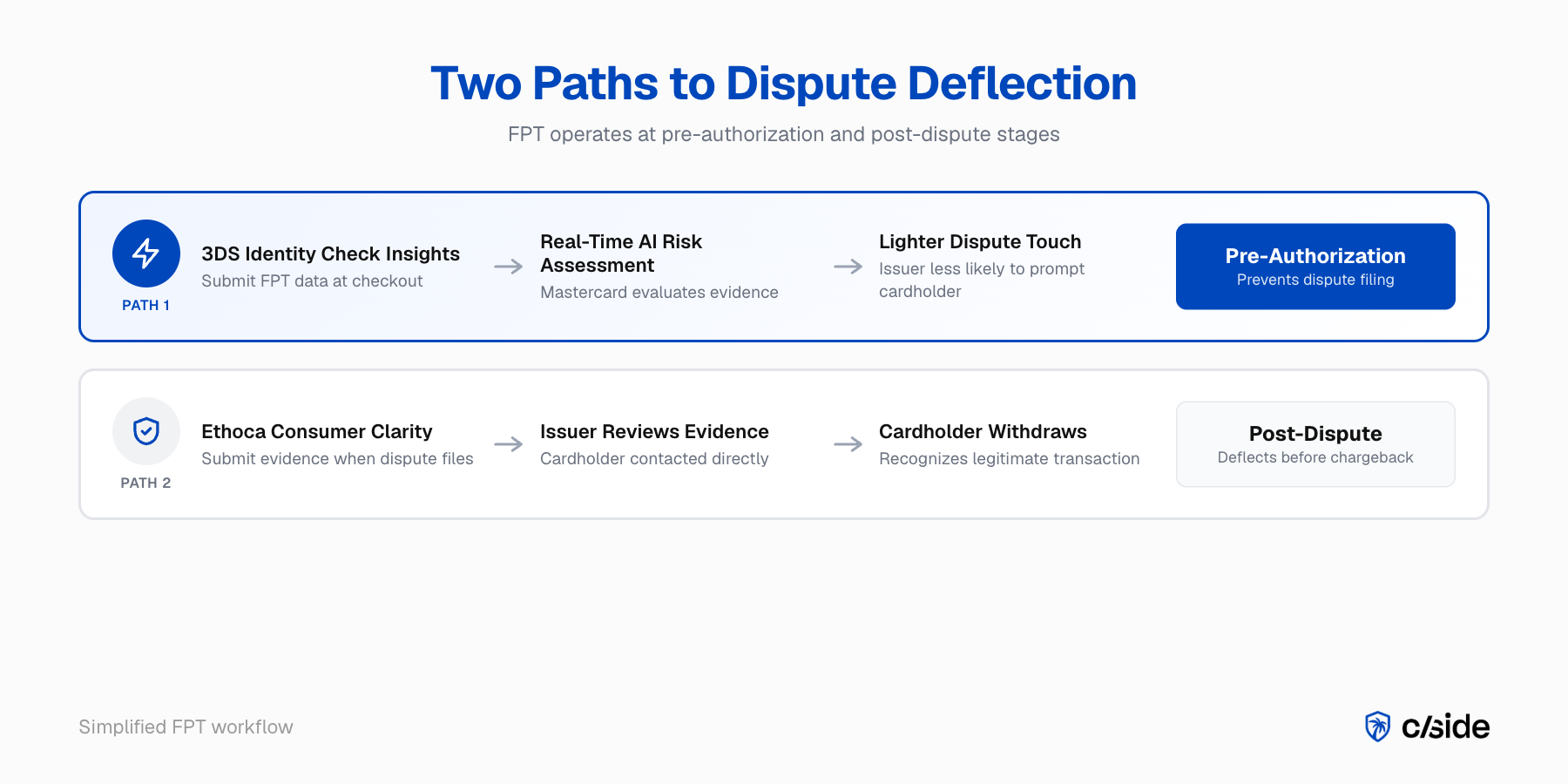

Pré-autorização e pós-disputa: as duas rotas FPT

O FPT opera através de duas rotas técnicas. Ambas podem resultar numa disputa que nunca se torna um chargeback formal.

| Rota de pré-autorização | Rota pós-disputa | |

|---|---|---|

| Momento | No checkout | Após registo da disputa, antes do ciclo de chargeback |

| Ferramenta | 3DS Identity Check Insights | API Ethoca Consumer Clarity Merchant Transactions |

| Histórico anterior requerido | Não | Beneficia da correspondência com transações anteriores não disputadas |

| Resultado | Menor taxa de disputas dos emissores | Disputa retirada antes do chargeback formal |

| Efeito no ratio | Disputa nunca registada | Disputa registada mas retirada; não processada como chargeback |

Pré-autorização: 3DS Identity Check Insights

Submete-se dados FPT no checkout como parte do fluxo 3DS. O fingerprint de dispositivo, endereço de e-mail e morada de faturação viajam com a transação no payload de dados 3DS.

A IA da Mastercard avalia o perfil de risco em tempo real. O programa está desenhado para que transações legítimas de maior confiança tenham menor probabilidade de ativar prompts de disputa do emissor. Uma disputa que nunca é registada não toca a sua contagem de chargebacks.

Pós-disputa: Ethoca Consumer Clarity

Quando uma disputa é registada, a API Ethoca Consumer Clarity Merchant Transactions permite submeter evidência de transação que o emissor usa para reavaliar antes de processar o ciclo formal de chargeback.

O emissor contacta o titular do cartão com a sua evidência de dispositivo e identidade. Se o titular reconhecer a transação e a retirar, a disputa não se torna um chargeback formal e não se regista no seu ratio de monitorização.

O que acontece quando o First-Party Trust resolve uma disputa

Uma disputa resolvida através do FPT não se torna um chargeback formal. Não há registo de chargeback, não é gerado relatório de fraude da Mastercard, e não há incremento na contagem de chargebacks que determina o seu estado de monitorização EFM ou ECP.

Os fundos ficam consigo, e o seu ratio não é afetado.

FPT vs representment para gestão de ratios

Uma vitória de representment recupera os seus fundos. Um desvio FPT recupera os seus fundos e impede que o chargeback conte em primeiro lugar. Nos níveis de limiar EFM, essa distinção é a diferença entre um mês dentro do programa e um mês fora dele.

O que os dados mostram

Dados do programa Consumer Clarity da investigação conjunta da Mastercard e Stripe em 2025 mostram uma redução de 1-4% na taxa de disputas para comerciantes que usam o programa.

- Com um ratio de fraude sobre vendas de 0,48%, essa redução cria margem antes do limiar EFM de 0,50%.

- A 0,52%, uma taxa de desvio de 4% pode levar um comerciante abaixo do limiar completamente.

Para um exemplo completo trabalhado no limiar, consulte o artigo complementar sobre como o FPT reduz os ratios EFM e ECP.

First-Party Trust, EFM e o Programa de Chargebacks Excessivos

O EFM ativa-se quando o seu ratio de fraude sobre vendas da Mastercard ultrapassa 0,50% juntamente com três outras condições. O nível ECM (Excessive Chargeback Merchant) do ECP ativa-se com um ratio de chargebacks de 1,5% juntamente com 100 ou mais chargebacks por mês.

O FPT desvia as disputas de fraude amigável que alimentam ambos os programas, antes que qualquer um seja contado.

- EFM rastreia chargebacks codificados como fraude sob o código de razão 4837. O uso indevido de primeira parte gera a maioria destes chargebacks. O FPT desvia uso indevido de primeira parte; o ratio EFM desce.

- ECP rastreia todos os chargebacks independentemente do código de razão. Disputas desviadas não entram no ciclo de chargeback; o ratio ECP desce.

- Requisito de saída: ambos os programas requerem três meses consecutivos limpos. O efeito de redução de ratio do FPT acumula-se mensalmente.

- Inscrição dupla: um comerciante pode estar em ambos os programas simultaneamente; as multas são calculadas independentemente.

Para detalhes completos dos limiares EFM e ECP, escalas de multas e um exemplo numérico trabalhado, consulte o guia detalhado para reduzir ratios EFM e ECP com First-Party Trust.

Que comerciantes devem implementar o First-Party Trust

Qualquer comerciante sem cartão presente com um problema significativo de fraude amigável beneficia do FPT. Os comerciantes que mais beneficiam estão em bens digitais, subscrições e viagens, onde o uso indevido de primeira parte se concentra.

Se o seu ratio de fraude sobre vendas da Mastercard está acima de 0,40%, ou o seu ratio geral de chargebacks está acima de 1,2%, o FPT é a ferramenta com maior alavancagem para criar margem antes que os programas de monitorização se ativem.

Perfis de comerciantes ideais

- Alta proporção de transações sem cartão presente. O FPT visa chargebacks de fraude CNP, que é onde a fraude amigável se concentra.

- Bens digitais ou produtos de subscrição. A fraude amigável é mais prevalente em verticais de bens digitais, onde a Visa estima que até 75% dos chargebacks são uso indevido de primeira parte. Se vende software, media, créditos de gaming ou acesso por subscrição, isto descreve o seu perfil de disputas.

- Faturação recorrente. Comerciantes de subscrição frequentemente vêem disputas de "não reconheço esta cobrança" em transações recorrentes. A correspondência de dispositivo e identidade do FPT prova que o mesmo titular completou ciclos de faturação anteriores não disputados.

- Transações de viagem de alto valor. Uma única disputa de reserva de viagem pode afetar materialmente o seu ratio mensal. O FPT protege transações de alto valor onde os dados de dispositivo e entrega são fortes.

- Comerciantes a aproximar-se dos limiares EFM ou ECP. Se o seu ratio de fraude está acima de 0,40% ou o seu ratio geral de chargebacks está acima de 1,2%, está a um mês mau de ativar um programa de monitorização.

Comerciantes que menos beneficiam são aqueles com transações predominantemente presenciais ou com cartão presente, ou cujo perfil de disputas é dominado por fraude genuína em vez de uso indevido de primeira parte.

Como o cside fornece a evidência que o FPT requer

O cside captura fingerprints de dispositivo na camada do browser, o mesmo ambiente onde as transações sem cartão presente se originam. Esse fingerprint é o sinal de Categoria 1 Dispositivo mais durável disponível para o FPT. Identifica o mesmo titular de cartão entre sessões de forma mais fiável do que um endereço IP ou ID básico de dispositivo.

A lacuna de evidência na maioria das suites antifraude

Muitas ferramentas de chargebacks e soluções antifraude dependem de sinais de camada de rede: o registo de transação, a confirmação de pagamento e a morada de envio.

O que tipicamente lhes falta é fingerprinting profundo de dispositivo na camada do browser. Em algumas suites antifraude, o fingerprinting de dispositivo existe como uma funcionalidade secundária em vez de uma capacidade central de evidência, o que significa que os dados de correspondência de dispositivo necessários para a Categoria 1 do FPT são superficiais ou completamente ausentes.

O cside captura essa camada como a sua função principal.

Uma instrumentação, ambas as redes de cartões

Para a Mastercard, esses dados satisfazem a Categoria 1 do quadro de três categorias do FPT. Para o Visa CE 3.0, satisfazem o elemento de dados de dispositivo. O padrão de evidência difere em estrutura entre as duas redes, mas os dados subjacentes da camada do browser são os mesmos.

Uma instrumentação. Ambas as redes de cartões cobertas.

Parceria com Chargebacks911

O cside trabalha com a Chargebacks911 numa parceria que combina a captura de evidência de camada do browser com operações especializadas de representment de disputas. Quando a sua evidência FPT é forte e uma disputa ainda chega à fase de representment, a Chargebacks911 trata da submissão operacional.

Já executa Visa CE 3.0?

Se a sua equipa já executa evidência de camada do browser para Visa CE 3.0, os seus dados de Categoria 1 Dispositivo para o Mastercard FPT já estão a ser capturados. Mapeá-los para o fluxo Ethoca Consumer Clarity ou 3DS Identity Check Insights é um passo de configuração, não uma nova construção. A mesma evidência de fingerprinting também alimenta o lado de monitorização de disputas da Visa: para uma análise mais aprofundada dos limiares VAMP 2026 da Visa e de como a mesma evidência de fingerprinting se aplica, consulte o artigo complementar.