Resumo: autoqualificação Visa CE 3.0 via Visa Secure

- A cilada: A autoqualificação desde 17 de outubro de 2025 parece uma vitória grátis, mas apenas anexa metadados de elegibilidade. Comerciantes com descritores sujos e sem dados de dispositivo continuam a perder casos CE 3.0 pelo mérito depois de a Visa lhes entregar o caso pré-qualificado.

- O que a cside faz: A cside captura o ID de dispositivo determinístico e o IP real do cliente no checkout, os dois elementos de dados que a Visa agora espera ler automaticamente para disputas de código de motivo 10.4 via Visa Secure e Visa Data Only em todas as regiões principais.

- Quando importa: Se a sua penetração 3DS é alta mas a captura de sessão está vazia, ligue as provas de camada de navegador antes do primeiro caso auto-qualificado. Se isenta a maior parte do tráfego do 3DS por conversão, esta mudança quase não o afeta.

Sem tempo? Veja as ferramentas de prova de chargeback da cside. Cobre tudo o que se segue numa única implementação.

Em 17 de outubro de 2025, a Visa começou a qualificar automaticamente transações de cartão não presente para Compelling Evidence 3.0 (CE 3.0) quando a autenticação passa pelo Visa Secure (3-D Secure 2) ou Visa Data Only em todas as principais regiões. A cside, a plataforma de segurança na camada do navegador, ajuda os comerciantes a produzir o device ID determinístico e o IP real do cliente que fortalecem um caso auto-qualificado transformando-o num representment vencedor. A auto-qualificação transfere o encargo burocrático para montante, mas não garante uma reversão; a qualidade da evidência continua a decidir o resultado.

A Visa alterou o fluxo do Compelling Evidence 3.0 em 17 de outubro de 2025. Transações protegidas via Visa Secure ou Visa Data Only em todas as principais regiões são agora automaticamente qualificadas para submissão de evidência CE 3.0. Os comerciantes já não precisam de montar manualmente o pacote de duas transações anteriores para cada disputa elegível.

Isto parece uma vitória, e para alguns comerciantes é. É também um sinal de para onde a Visa acha que a cadeia de evidências está a caminhar. A auto-qualificação transfere o peso do trabalho de representment para a qualidade da autenticação a montante. Os comerciantes que mais beneficiam são aqueles cuja sessão de checkout captura a evidência que a Visa agora espera ler automaticamente.

Este artigo cobre o que mudou, quem beneficia e onde a lacuna de evidência na camada do navegador ainda persiste após a auto-qualificação.

O que mudou em 17 de outubro de 2025?

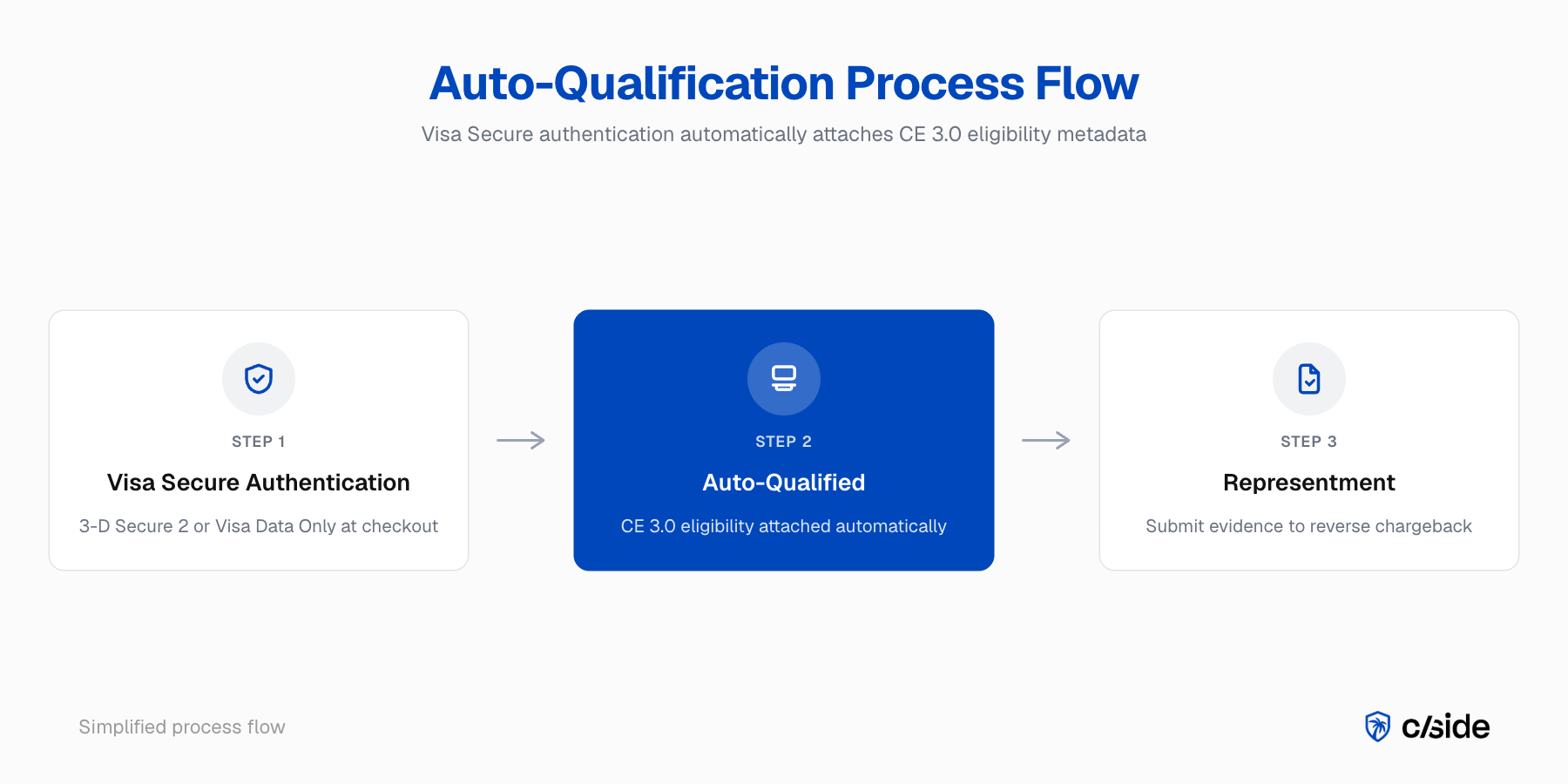

A Visa começou a auto-qualificar transações de cartão não presente para CE 3.0 quando a autenticação passa pelo Visa Secure (3-D Secure 2) ou Visa Data Only. A alteração aplica-se a todas as principais regiões. As transações qualificadas herdam a elegibilidade CE 3.0 sem que o comerciante precise de construir manualmente o pacote de evidências de duas transações anteriores.

Antes da alteração, a elegibilidade para CE 3.0 exigia que o comerciante ou o seu adquirente identificasse duas transações anteriores não disputadas com 120 a 365 dias de antiguidade e correspondesse pelo menos dois de quatro elementos de dados (User ID, endereço de envio, endereço IP, device ID) entre as transações anteriores e a disputada. Essa pesquisa e correspondência ocorriam dentro do processo de representment.

Após a alteração, as transações autenticadas via Visa Secure ou Visa Data Only transportam os metadados de autenticação diretamente para a avaliação CE 3.0. Quando uma disputa incide sobre essas transações sob o código de motivo 10.4, o caso entra no representment pré-qualificado. O comerciante continua a submeter o pacote de contestação, mas os elementos de dados necessários para a qualificação já estão anexados.

Quem realmente beneficia

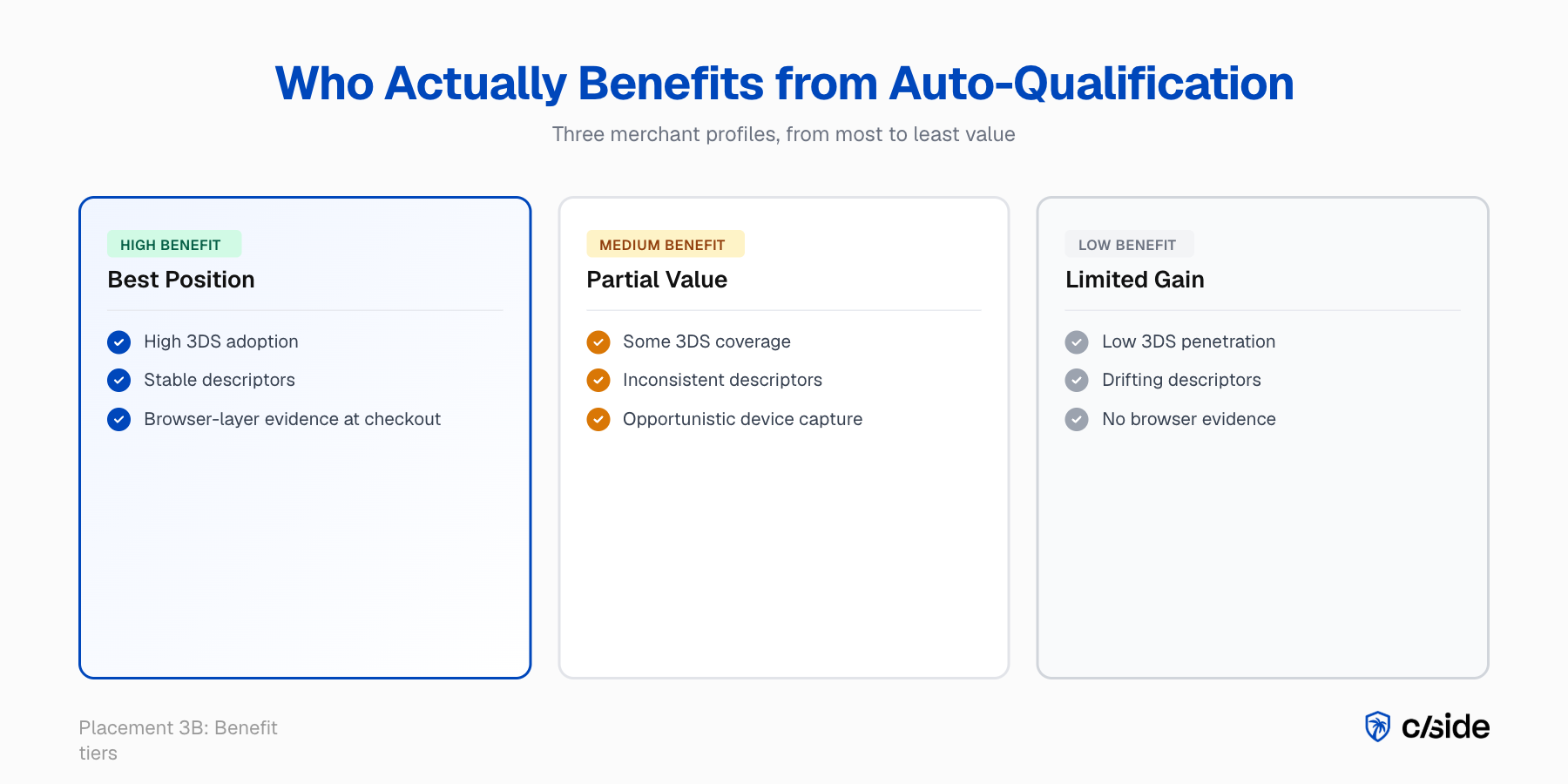

Comerciantes com elevada adoção de 3-D Secure no checkout, com descriptors de faturação estáveis e identidade de dispositivo limpa, beneficiam imediatamente. Comerciantes que ignoram o 3DS em fluxos mobile, usam descriptors inconsistentes ou não conseguem produzir dados de sessão ao nível do dispositivo no momento do representment beneficiam menos do que o anúncio sugere.

Três condições combinam-se para decidir o valor real.

Penetração do 3DS

O Visa Secure é a marca da Visa para o 3-D Secure 2, portanto a auto-qualificação apenas se aplica a transações que realmente passam pela autenticação 3DS. Comerciantes em regiões onde o 3DS é obrigatório (por exemplo, mercados PSD2) beneficiam mais. Comerciantes que isentam a maior parte do tráfego do 3DS por razões de conversão veem menos benefício.

Para comerciantes de subscrições, as cobranças com credenciais armazenadas tipicamente ignoram o step-up do 3DS, pelo que o benefício da auto-qualificação é limitado no volume de renovações.

Qualidade dos dados

A auto-qualificação anexa a evidência, mas não substitui a qualidade dos dados do lado do comerciante. Descriptors com os primeiros seis caracteres inconsistentes entre ciclos de faturação continuam a invalidar a qualificação na fase de representment. Identidade inconsistente do titular do cartão entre fluxos de convidado e autenticado continua a deixar o adquirente sem uma correspondência limpa.

Autenticidade da correspondência de dispositivo

O Visa Data Only utiliza a troca de dados do 3DS sem a etapa de autenticação do titular do cartão. Isso dá ao emissor um pacote de dados, mas não garante que o dispositivo que completou a transação anterior seja o mesmo que está a completar a transação disputada. Se o comerciante não captura dados de sessão ao nível do dispositivo no checkout via captura na camada do navegador, o caso auto-qualificado pode ainda assim ser decidido contra si se o emissor quiser uma análise mais aprofundada.

O que a auto-qualificação não faz

A auto-qualificação não produz a evidência em si. Anexa metadados de autenticação que qualificam o caso para avaliação CE 3.0. Se a evidência subjacente for fraca (correspondência de dispositivo inconsistente, descriptors desalinhados, contexto de sessão em falta), o caso continua fraco quanto aos seus méritos.

As regras de qualificação do CE 3.0 não mudaram. Duas transações anteriores não disputadas, com 120 a 365 dias de antiguidade, com pelo menos dois de quatro elementos de dados correspondentes, incluindo IP ou device ID. O que mudou é quem faz a pesquisa. A auto-qualificação permite que a infraestrutura da Visa a faça em linha com o registo de autenticação. Não altera o nível de exigência que um emissor aplica ao avaliar a evidência.

É aqui que os comerciantes ficam surpreendidos. Um caso pode ser auto-qualificado e mesmo assim perder. Os emissores avaliam a continuidade do dispositivo entre as transações anteriores e a disputada. Se o device ID na transação anterior veio de um fingerprint JavaScript capturado de forma oportunista e o device ID na transação disputada veio de uma fonte diferente, a correspondência pode falhar em termos probatórios mesmo que a caixa de qualificação esteja assinalada.

A lacuna de evidência na camada do navegador após a auto-qualificação

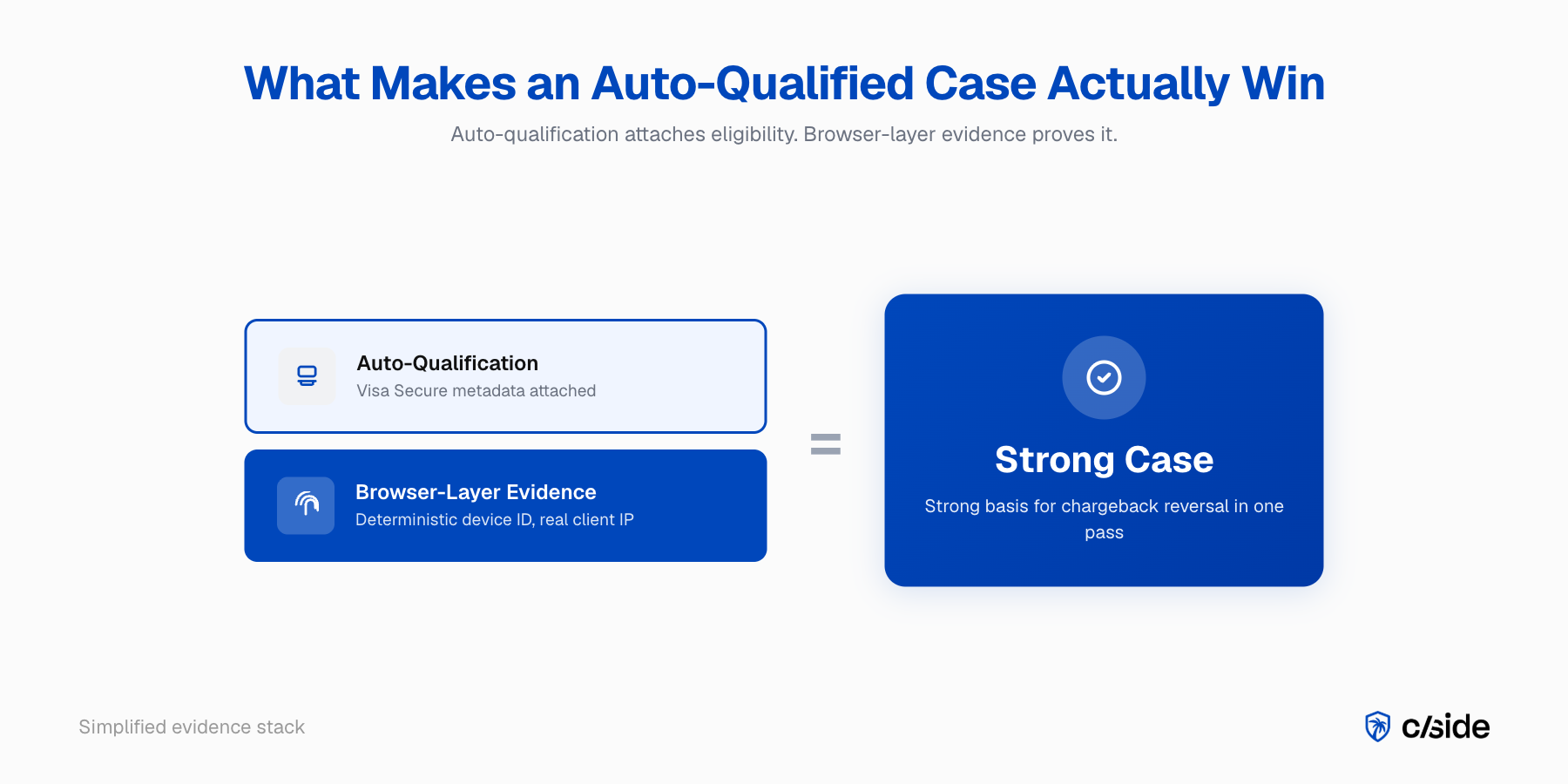

A auto-qualificação aumenta o valor da identidade de dispositivo consistente, entre sessões, capturada na camada do navegador. Comerciantes que conseguem produzir uma sessão de checkout reproduzível tanto para as transações anteriores como para a disputada transformam um caso auto-qualificado numa vitória automática. Comerciantes que não conseguem continuam a perder os casos que deveriam ter ganho.

Dados da cside: a análise da cside mostra que casos CE 3.0 auto-qualificados continuam a perder a uma taxa significativa quando a correspondência de device ID subjacente provém de uma fonte de captura inconsistente ou oportunista. A cside mede isto comparando os resultados de casos para disputas auto-qualificadas em que o device ID na camada do navegador foi e não foi capturado de forma determinística no checkout.

A cside captura evidência na camada do navegador no checkout: dados de sessão ao nível do dispositivo, fingerprint de rede, contexto de transação verificado por script. A mesma identidade de dispositivo funciona em todas as sessões no mesmo comerciante, o que significa que a correspondência que o CE 3.0 agora auto-qualifica é também deterministicamente produzível pelo comerciante quando o emissor a solicita. Para um caso de representment, o efeito prático é simples: o pacote auto-qualificado mais um artefacto de sessão correspondente na camada do navegador dá ao emissor uma base sólida para reverter o chargeback numa única passagem. Sem a camada do navegador, o pacote auto-qualificado é um bilhete para a fila seguinte, não um resultado garantido.

Para uma análise completa dos quatro elementos de dados principais que a Visa avalia, consulte o guia de requisitos CE 3.0. Para o contexto do rácio VAMP que torna urgente vencer esses casos, consulte o playbook VAMP 2026 para comerciantes.

O que fazer esta semana

Confirme a penetração do 3DS / Visa Secure no seu tráfego Visa de cartão não presente. Audite a consistência dos primeiros seis caracteres do descriptor. Instrumente a evidência na camada do navegador no checkout. Reteste as disputas dos últimos 30 dias com código de motivo 10.4 sob as novas regras de auto-qualificação para ver quais casos se tornaram ganháveis.

Para um Head of Payments, a ação operacional é uma verificação em três passos:

- Verifique a taxa atual de autenticação Visa Secure no seu volume CNP. Se estiver abaixo do que o seu adquirente considera adequado para beneficiar da auto-qualificação, há margem para aumentar a proporção de casos auto-qualificados encaminhando mais tráfego pelo 3DS em pontos de baixa fricção.

- Confirme que os primeiros seis caracteres do seu descriptor de faturação são idênticos em todos os métodos de pagamento e em todos os ciclos de faturação. Esta é a correção mais barata em todo o pipeline CE 3.0 e é a razão mais comum pela qual casos qualificados falham no representment.

- Verifique se a sua stack de chargebacks captura dados de sessão ao nível do dispositivo no checkout, e não apenas dados de encomenda do lado do servidor; se não captura, o valor da auto-qualificação fica limitado.

Para operadores de iGaming, note que os fluxos de depósito com credenciais armazenadas geralmente não ativam a auto-qualificação e o representment manual CE 3.0 continua a ser a via principal.

Leitura adicional na cside

- Página de produto cside Chargeback Evidence

- Playbook VAMP 2026 para Comerciantes

- Device Fingerprinting no CE 3.0

- Requisitos do CE 3.0: Os Dez Elementos de Dados

- Como Remover um TC40 via CE 3.0

Este artigo reflete a análise da cside sobre o VAMP e os regulamentos de fraude amigável à data de 2026-05-01. Valores de limiar, prazos e regras do programa estão sujeitos a alterações pela Visa, Mastercard e contratos específicos de adquirentes. Verifique com fontes primárias antes de tomar decisões operacionais.