TL;DR

O Visa Acquirer Monitoring Program (VAMP) apertou o limiar Excessive para comerciantes para 1,5% a 1 de abril de 2026, combinando relatórios de fraude TC40 e chargebacks TC15 num único rácio, com coimas de $8 por transação e sem nível de aviso. O Compelling Evidence 3.0 é o único mecanismo conforme para remover relatórios de fraude TC40 do numerador do VAMP depois do facto: quando um representment CE 3.0 é bem-sucedido numa disputa com o código de motivo 10.4 da Visa, o comerciante mantém a receita, evita o reembolso e escapa por completo à taxa de execução de $8 nessa transação. A cside, a plataforma de segurança na camada do browser, ajuda os comerciantes a captar a evidência de browser de nível CE 3.0 que torna essas vitórias possíveis.

Sem tempo? Veja o gerador automático de evidência CE 3.0 da cside. Cobre tudo o que se segue numa única implementação.

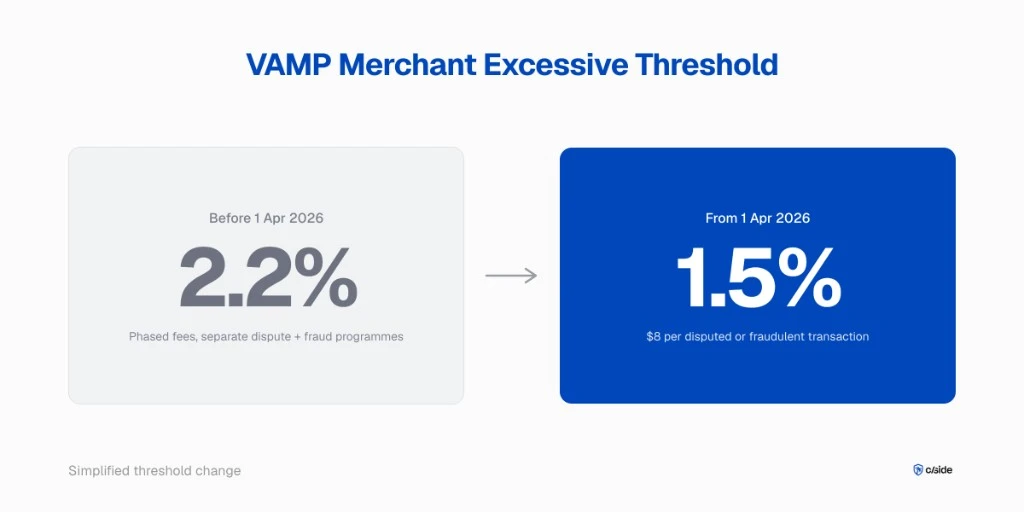

Se processa transações Visa sem cartão presente, acordou para um regime de chargebacks mais apertado a 1 de abril de 2026. O limiar Excessive do VAMP para comerciantes caiu de 2,2% para 1,5%, e a estrutura de penalizações fez-se sentir com força: $8 por transação disputada ou fraudulenta, sem nível de aviso. A Visa monitoriza os adquirentes desde o lançamento do VAMP, a 1 de abril de 2025, face a um limiar Above Standard de 0,5% e a um limiar Excessive de 0,7%; essas faixas de adquirente não mudaram em abril de 2026, mas os adquirentes continuam a repassar a pressão para os comerciantes das suas carteiras.

Isso representa um aperto de 32% no rácio de referência para comerciantes, num único passo. Um negócio de e-commerce de gama média que processe 200.000 transações mensais, com o que antes era uma taxa confortável de disputas mais fraude de 1,8%, está agora 20% acima da linha Excessive e sujeito a cerca de $28.800 em taxas de execução por mês, antes das perdas por chargeback.

Este manual aborda o que mudou, como o VAMP é efetivamente calculado, porque é que as ferramentas tradicionais de chargeback, por si só, não o mantêm abaixo da linha, e o mecanismo Compelling Evidence 3.0 (CE 3.0) que remove por completo a fraude TC40 do rácio.

O que é o VAMP?

O VAMP é o Visa Acquirer Monitoring Program. Substitui os antigos programas VDMP (monitorização de disputas) e VFMP (monitorização de fraude), combinando relatórios de fraude TC40 e chargebacks TC15 num único rácio face ao total de transações liquidadas. A Visa aplica sanções aos adquirentes, mas estes repassam essa pressão para os comerciantes dentro das suas carteiras.

O VAMP entrou em vigor a 1 de abril de 2025. A atualização de abril de 2026 é a primeira alteração, sob o VAMP, ao limiar Excessive para comerciantes, ao piso de monitorização e à estrutura de taxas para comerciantes; os limiares de adquirente ficaram fixados no lançamento do programa e não se alteraram desde então. A fusão é a parte importante. Nos programas antigos, era possível manter um rácio de disputas baixo enquanto se acumulavam relatórios de fraude, e vice-versa. O VAMP força ambos os numeradores para um único denominador, o que significa que uma única categoria problemática arrasta agora todo o rácio para cima.

As mudanças de abril de 2026 (e o que se manteve igual)

A partir de 1 de abril de 2026, a mudança principal para comerciantes é a queda do limiar Excessive de 2,2% para 1,5%, a subida do piso de monitorização de 1.000 para 1.500 relatórios de fraude e disputas combinados por mês, e as taxas de execução a passarem para $8 por transação disputada ou fraudulenta, sem período de graça para comerciantes em Excessive. Os limiares VAMP de adquirente são 0,5% (Above Standard) e 0,7% (Excessive); estão em vigor desde que o VAMP substituiu o VDMP e o VFMP, a 1 de abril de 2025, e não foram revistos em abril de 2026. (As percentagens dos antigos programas VDMP/VFMP pertencem a um esquema diferente e não devem ser lidas como um nível VAMP anterior.)

| O que mudou | Antes de 1 de abril de 2026 | A partir de 1 de abril de 2026 |

|---|---|---|

| Limiar Excessive para comerciantes | 2,2% | 1,5% |

| Taxa do comerciante em Excessive | Faseada | $8 por transação disputada ou fraudulenta |

| Piso de monitorização | 1.000 combinados por mês | 1.500 combinados por mês |

Limiares VAMP de adquirente (desde 1 de abril de 2025, inalterados em abril de 2026)

| Nível | Limiar |

|---|---|

| Adquirente Above Standard | 0,5% |

| Adquirente Excessive | 0,7% |

Fonte: ficha informativa do Visa Acquirer Monitoring Program.

Os comerciantes que processam menos de 1.500 relatórios de fraude e disputas combinados por mês ficam excluídos da monitorização formal, embora a maioria dos adquirentes aplique limites internos mais rigorosos, bem abaixo desse piso.

Como o VAMP é calculado, passo a passo

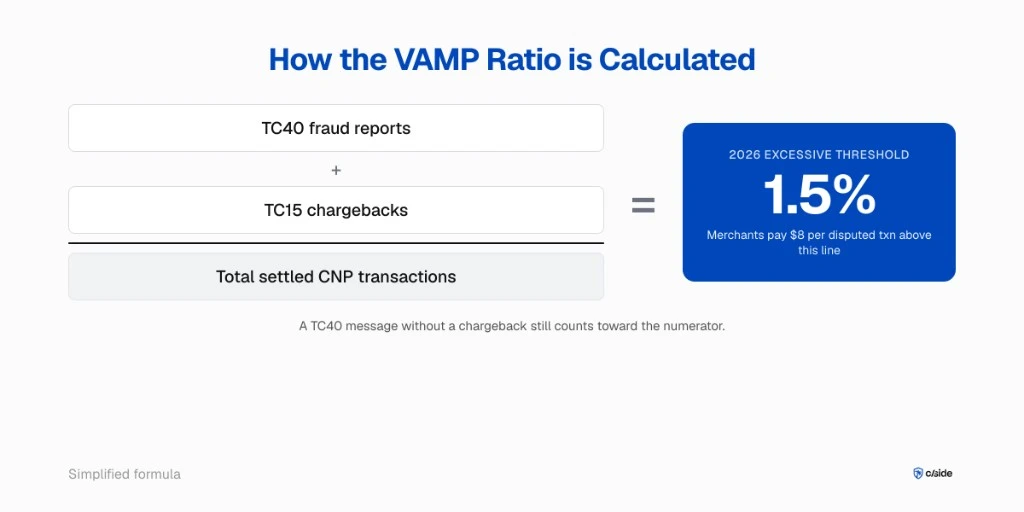

O rácio VAMP é igual à soma dos relatórios de fraude TC40 com os chargebacks TC15, dividida pelo total de transações sem cartão presente liquidadas no período de monitorização. Uma única mensagem de fraude reportada, mesmo sem chargeback, conta igualmente para o numerador.

Três consequências operacionais decorrem desta fórmula.

O numerador é agora mais amplo

O emissor gera uma mensagem TC40 quando um titular do cartão alega fraude, e essa mensagem chega ao seu banco adquirente. Muitos TC40 nunca se tornam chargebacks porque o emissor abate o montante em vez de processar uma disputa. O antigo VFMP acompanhava esses TC40 separadamente. Sob o VAMP, contam da mesma forma que um chargeback.

O denominador ignora as recusas

O denominador corresponde a transações liquidadas, não a tentativas de transação. As recusas na autorização não ajudam o rácio. Não é possível apertar as regras de risco no momento da autorização e esperar que o rácio desça sem também trabalhar a redução do numerador.

A janela de monitorização é contínua

Não há reinício trimestral. Todos os meses, o VAMP analisa o período anterior e aplica o limiar em vigor. Se ultrapassar o Excessive este mês, paga este mês.

Porque é que as ferramentas tradicionais de chargeback, por si só, não bastam

As plataformas tradicionais de gestão de disputas conseguem reunir registos de faturação, dados de envio e cartas de contestação. Algumas, como a Kount, também recolhem sinais do lado do browser como parte de uma suite mais ampla de decisão de fraude. Mas, em todos os casos, o fingerprinting de dispositivo é uma funcionalidade secundária ou uma capacidade integrada a partir de outro produto, e não o foco central. Quando a qualificação para CE 3.0 depende da qualidade da correspondência de device ID e IP, essa distinção é importante.

Seis fornecedores dominam a categoria de chargebacks, e cada um desempenha um papel útil:

- A Chargebacks911 (agora parceira da cside) oferece serviços de representment aprofundados e infraestrutura de desvio de disputas.

- A Kount (propriedade da Equifax) combina decisão de fraude com gestão de disputas e recolhe alguns sinais de dispositivo, ainda que o fingerprinting não seja a sua função principal.

- A Forter e a Signifyd oferecem transferência de responsabilidade pós-transação através de garantias de chargeback.

- A Chargeflow foca-se em representment automatizado para comerciantes Shopify e de gama média.

- A Verifi (propriedade da Visa) e a Ethoca (propriedade da Mastercard) operam ao nível da rede através, respetivamente, do Rapid Dispute Resolution e dos Alerts.

Onde estas ferramentas ficam aquém é na profundidade e especificidade da evidência na camada do browser. Quando um emissor avalia um caso CE 3.0, a evidência que realmente encerra a disputa é a correspondência de dispositivo e a continuidade de sessão a partir do browser onde a compra foi feita. A cside foi construída em torno deste problema: fingerprinting dedicado e especializado ao nível da sessão de checkout, concebido de raiz para a qualificação CE 3.0, em vez de ser acrescentado a uma plataforma mais ampla de fraude ou de disputas.

Para uma análise detalhada de que campos de evidência correspondem a que camada de captura, veja requisitos CE 3.0: os dez pontos de dados que os adquirentes realmente precisam.

Guias relacionados

Aprofunde-se neste conjunto de conteúdos:

- requisitos e pontos de dados do compelling evidence 3.0

- como o FPT da Mastercard reduz os chargebacks

A alavanca CE 3.0: remover a fraude TC40 do rácio VAMP

O Compelling Evidence 3.0 aplica-se apenas a disputas com o código de motivo 10.4 da Visa. Quando ganha um representment CE 3.0, a Visa remove o TC40 da contagem de fraude, o que significa que este deixa de contribuir para o seu rácio VAMP. O CE 3.0 é a única forma conforme de retirar ativamente a fraude TC40 do numerador. Um representment bem-sucedido significa também que o comerciante retém a receita original da transação e evita tanto o reembolso como a taxa de execução VAMP de $8 que, de outro modo, seria aplicada.

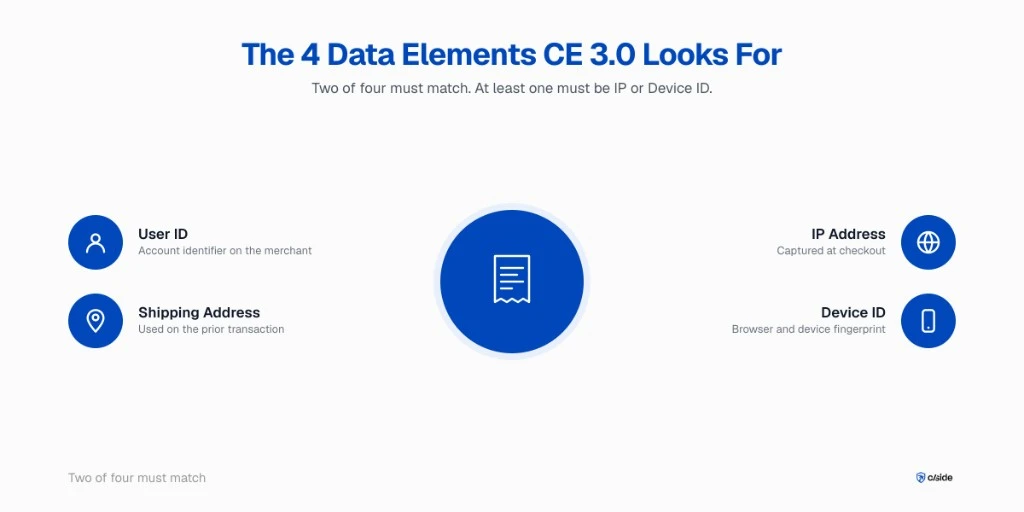

A regra de qualificação é específica. É necessário fornecer duas transações anteriores não disputadas, com os mesmos dados de pagamento, com uma antiguidade entre 120 e 365 dias. Pelo menos dois de quatro elementos de dados devem corresponder entre as transações anteriores e a transação disputada: User ID, endereço de envio, endereço IP e device ID. Pelo menos um desses dois elementos deve ser o endereço IP ou o device ID. Segundo o documento de preparação de comerciantes para CE 3.0 da Visa, estes requisitos estão em vigor desde abril de 2023.

É esta última cláusula que torna a evidência na camada do browser estrutural. Uma ferramenta tradicional de chargeback consegue reconstruir o endereço de envio e um User ID com hash. Produzir um device ID e um IP correspondentes, a um nível que satisfaça o emissor, exige captar a sessão real do browser no checkout. Para o fluxo de trabalho passo a passo, veja Como remover um TC40 via CE 3.0.

A adoção por parte dos comerciantes confirma este cenário. Segundo o Relatório Global de Fraude e Pagamentos 2025 do Merchant Risk Council, 87% dos comerciantes inquiridos já utilizam o programa Compelling Evidence para combater o abuso de primeira parte.

Dados da cside: a análise da cside sobre os resultados de representment dos comerciantes mostra que acrescentar device ID e IP da camada do browser aos dossiês de CE 3.0 produz um aumento material na taxa de sucesso, face a dossiês baseados apenas em dados do lado do servidor. A cside mede isto comparando os resultados de casos CE 3.0 dos comerciantes antes e depois da instrumentação da captura na camada do browser no checkout.

O que a evidência na camada do browser acrescenta que os dados do adquirente não conseguem

A evidência na camada do browser consiste em dados de sessão ao nível do dispositivo e em contexto de transação verificado por script, captado no momento da compra. Inclui o device ID, a impressão digital de rede e um artefacto reproduzível da sessão de checkout, tudo alinhado com o descritor de faturação que o titular do cartão verá mais tarde no seu extrato.

O produto Chargeback Evidence da cside capta esta camada. O mesmo dispositivo que concluiu duas compras anteriores não disputadas é comparado com o dispositivo que concluiu a compra disputada, e essa correspondência é apresentada ao adquirente num formato pronto para CE 3.0. Num caso de código de motivo 10.4 que, sob o CE 2.0, ficaria por contestar, o CE 3.0 combinado com prova na camada do browser converte a disputa numa reversão, remove o TC40 associado do seu numerador VAMP e permite-lhe manter a receita da transação em vez de emitir um reembolso.

Trata-se de um resultado mecânico, não de um exercício de persuasão. A evidência ou corresponde ou não corresponde. Quando corresponde, o seu rácio desce e a sua receita mantém-se.

Compreender quais são os dez pontos de dados que os adquirentes realmente avaliam é a base para construir uma cadeia de evidência completa.

Uma lista de verificação de sobrevivência ao VAMP em 90 dias

Audite o rácio atual, instrumente a captura de evidência na camada do browser, alinhe os descritores de faturação para garantir a consistência dos primeiros seis carateres, execute testes de representment CE 3.0 e negoceie o pipeline com o adquirente. A maioria dos comerciantes consegue ficar abaixo da linha de 1,5% num único ciclo de monitorização, se estes quatro passos forem executados em paralelo.

- Extraia os últimos 90 dias de dados TC40 e TC15 junto do seu adquirente. Se não lhos fornecer, escale a situação. Sob o VAMP não há razão defensável para um adquirente os reter.

- Verifique os primeiros seis carateres de cada descritor de faturação em toda a sua stack de pagamentos. A qualificação para CE 3.0 exige um descritor idêntico nos primeiros 6 carateres, entre as transações anteriores e a transação disputada.

- Instrumente a captura de evidência na camada do browser em cada página de checkout. A correspondência de device ID e IP ao nível de qualificação exigido não pode ser reconstruída a posteriori. Para contexto sobre fingerprinting de dispositivo, veja device fingerprinting para chargebacks de Compelling Evidence.

- Escolha dez disputas recentes com o código de motivo 10.4 que não se teriam qualificado sob o CE 2.0 e processe-as através do CE 3.0 com a nova evidência. Meça a taxa de reversão.

- Peça ao seu adquirente o relatório VAMP atual e o limiar interno que aplica à sua carteira. A maioria dos adquirentes opera abaixo do rácio publicado pela Visa, como margem de segurança; confirme o limiar específico diretamente com o seu adquirente, uma vez que os limites internos não são divulgados publicamente pela Visa.

Panorâmicas por vertical

Os comerciantes de e-commerce, subscrição e SaaS enfrentam a maior exposição ao VAMP, porque o abuso de primeira parte e a confusão de descritor dominam os respetivos perfis de disputa. As viagens e a hotelaria concentram fraude em artigos de valor elevado. O gaming e o iGaming situam-se no topo dos rácios sectoriais. Os serviços financeiros tratam o VAMP como uma questão de carteira. Em todos os casos, a solução passa pelo CE 3.0 e pela evidência na camada do browser.

e-commerce e retalho. A confusão de descritor e as disputas de «artigo não recebido» representam a maioria do volume de TC15. A elegibilidade para CE 3.0 é ampla para estes comerciantes, porque a maioria dos clientes são compradores recorrentes.

Subscrição e SaaS. A faturação recorrente gera um elevado número de transações anteriores sobre a mesma credencial, o que é precisamente o ativo que o CE 3.0 recompensa. O desafio é a deriva do descritor ao longo dos ciclos de faturação. Veja o manual de friendly fraud para SaaS para táticas específicas do setor.

Viagens e hotelaria. Os valores por transação são elevados, pelo que um pequeno número de transações disputadas move o rácio rapidamente. A correspondência de dispositivo e IP entre a reserva e o cumprimento é a cadeia de evidência mais rigorosa.

Gaming e iGaming. Os rácios de disputa do setor no iGaming são mais elevados do que na maioria dos outros verticais, segundo dados de inquéritos a operadores publicados pelo Merchant Risk Council. Um histórico de sessões com correspondência de dispositivo é a diferença entre uma taxa de sucesso de representment baixa e uma taxa elevada.

Serviços financeiros. Tratam o VAMP como um rácio de carteira. A dispersão pelos comerciantes da carteira significa que um único operador problemático pode arrastar o rácio do adquirente.

Mais leituras na cside

- Porque é que a indemnização de chargeback já não funciona com o novo rácio VAMP

- Requisitos do CE 3.0: os dez pontos de dados que os adquirentes realmente precisam

- Como remover um TC40 via CE 3.0

Proteção contra chargebacks para comerciantes de e-commerce em 2026

A proteção contra chargebacks sob o VAMP é uma pilha de duas camadas, não apenas filtragem de fraude na autorização: decisão de fraude pré-transação, mais uma cadeia de evidência na camada do browser que permite ganhar as disputas que as ferramentas de fraude não conseguem apanhar. Sob o limiar VAMP de 1,5% da Visa e a taxa de infração de $8 por transação, as disputas não contestadas são diretamente dispendiosas por caso, além do impacto no rácio.

Uma proteção eficaz contra chargebacks em 2026 cobre três frentes:

- Decisão de fraude pré-autorização bloqueia fraude criminosa óbvia antes de ser liquidada.

- Disciplina de descritor alinha os primeiros seis carateres do descritor de faturação em todas as vias de processamento, para que os clientes reconheçam a cobrança.

- Captura de evidência na camada do browser no checkout produz a correspondência de device ID e IP que qualifica para CE 3.0, transformando disputas de código de motivo 10.4 em reversões.

O produto Chargeback Evidence da cside cobre especificamente esta terceira camada. O fingerprinting é o produto principal, não um extra dentro de uma suite de fraude mais ampla, que é exatamente o que a qualificação CE 3.0 realmente recompensa.

Fraude por chargeback em 2026: quem realmente paga

A fraude por chargeback, na prática de 2026, é dominada pelo abuso de primeira parte, e não pelo roubo criminoso de cartões. Um titular de cartão faz uma compra legítima e, depois, disputa-a ao abrigo do código de motivo 10.4 da Visa, alegando que não foi autorizada. A própria visão geral da Visa sobre friendly fraud situa esta fatia em cerca de 20% de todas as disputas de fraude a nível global, chegando aos 30% em comerciantes online de elevado volume.

Sob o VAMP, o custo da fraude por chargeback deixou de ser apenas o reembolso. Cada disputa não resolvida conta para o rácio de fraude do comerciante e desencadeia a taxa de infração de $8 por transação, assim que o comerciante ultrapassa o limiar. O adquirente aplica muitas vezes um rácio interno abaixo dos 1,5% publicados pela Visa, como margem de segurança.

O papel da cside na pilha de fraude por chargeback é a qualificação para CE 3.0: a captura de device ID e IP na camada do browser, no checkout, produz a correspondência de dois em quatro elementos de dados que transforma uma disputa fraudulenta de código de motivo 10.4 numa reversão, remove o TC40 associado do numerador VAMP do comerciante e preserva a receita da transação.

Gestão de chargebacks sem aumentar a equipa

A gestão de chargebacks, à escala do comerciante, é um problema de fluxo de trabalho: receção das disputas vindas do processador, montagem do dossiê de evidência por caso, encaminhamento do representment para o adquirente e acompanhamento do resultado. A montagem manual dos dossiês é onde os programas CE 3.0 encalham, porque cada caso precisa dos pares corretos de transações anteriores associados à transação disputada e dos elementos de dados específicos exigidos pelo adquirente.

O contributo da cside para a gestão de chargebacks está na etapa de montagem. O device ID e o IP na camada do browser são captados em cada sessão de checkout e armazenados junto da transação. Quando chega uma disputa, o dossiê de evidência CE 3.0 para essa transação, juntamente com as transações anteriores não disputadas ligadas na mesma credencial, é gerado sem que uma pessoa o monte manualmente. É assim que uma pequena equipa de chargebacks consegue gerir um programa CE 3.0 completo sem aumentar a equipa.

Prevenção de chargebacks: travar disputas antes de serem abertas

A prevenção de chargebacks é a disciplina de, antes de mais, não receber uma disputa. A prevenção de fraude por chargeback sobrepõe-se a isto, mas acrescenta um ângulo especificamente de primeira parte: garantir que um titular de cartão legítimo não disputa uma cobrança legítima por não a reconhecer, por se ter esquecido de que a autorizou, ou por considerar o atrito de contactar o apoio ao cliente maior do que o de abrir um chargeback.

Quatro alavancas movem diretamente o rácio de prevenção:

- Consistência dos primeiros seis carateres do descritor em todas as vias de processamento de pagamento, para que o descritor no extrato corresponda à marca que o cliente conhece.

- Confirmações pós-compra com marca clara, detalhes da encomenda e link de apoio ao cliente, entregues nos minutos seguintes à transação.

- Integração de alertas de comerciante (Verifi RDR, Ethoca Alerts) para resolver disputas na fase de alerta, antes de entrarem no fluxo de chargeback.

- Sinais de confiança ao nível da sessão, provenientes da captura na camada do browser, para que, quando um cliente contacta o apoio ao cliente antes de disputar, o comerciante consiga mostrar de imediato o próprio dispositivo e sessão do cliente na sua conta.

A cside cobre a quarta alavanca. Os sinais de confiança ao nível da sessão apresentam um histórico de dispositivo correspondido na conta do cliente, dentro das ferramentas de apoio ao cliente do comerciante, para que uma pergunta do tipo «será que fiz mesmo esta encomenda?» possa ser resolvida com a própria evidência de sessão do cliente, antes de se tornar numa disputa.

Este artigo reflete a análise da cside sobre o VAMP e a regulamentação de friendly fraud à data de 29-04-2026. Os valores dos limiares, os prazos e as regras dos programas estão sujeitos a alteração pela Visa, pela Mastercard e por contratos específicos de cada adquirente. Confirme junto de fontes primárias antes de tomar decisões operacionais.