Resumo: indemnização de chargebacks versus bloqueio pré-disputa

- A indemnização devolve-te o dinheiro, mas não remove o TC40 nem o TC15 do numerador VAMP. Podes estar totalmente indemnizado e ainda assim ultrapassar o limiar Excessivo de 1.5% com multas de $8 por transação que nenhum seguro cobre.

- A solução de prova de chargebacks da cside cancela os pedidos iniciais de disputa antes de gerarem TC40, atingindo ambos os componentes do rácio VAMP (relatórios de fraude e chargebacks) em vez de apenas reembolsar a posteriori.

- Se não conheces o teu rácio VAMP atual e o teu volume de disputas cresce mais depressa que o teu volume de transações, a indemnização é um penso de tesouraria num problema de exposição ao risco. Muda de camada antes de o adquirente te descartar para proteger a sua própria carteira.

Neste artigo:

- O Que Mudou do VDMP/VFMP para o VAMP (2025)

- Por Que a Indenização Não Protege Seus Índices VAMP

- Métodos Para Reduzir Seu Índice VAMP

- Penalidades por Índices VAMP Elevados

Por anos, os fornecedores de software de gestão de fraudes e contestações usaram a afirmação "vamos indenizar seus chargebacks bem-sucedidos" como uma rede de segurança para seus clientes. Se uma contestação passasse despercebida, o fornecedor reembolsava você. Essa é uma boa abordagem para proteger seu fluxo de caixa, mas não sua exposição ao risco. Com os limites do índice VAMP de hoje focados em risco, essas estratégias de indenização não protegem mais o lojista.

"Muitas estratégias de indenização não funcionam mais com os novos números. O requisito da VISA é de 0,9% para lojistas. Os adquirentes precisam ficar abaixo de 0,5%, então muitos deles estão adicionando outro nível de conformidade exigindo que os lojistas fiquem abaixo de 0,5%"

- Zak Matthews, Solutions Engineer, Chargebacks911

O Que Mudou: Do VDMP/VFMP para o VAMP

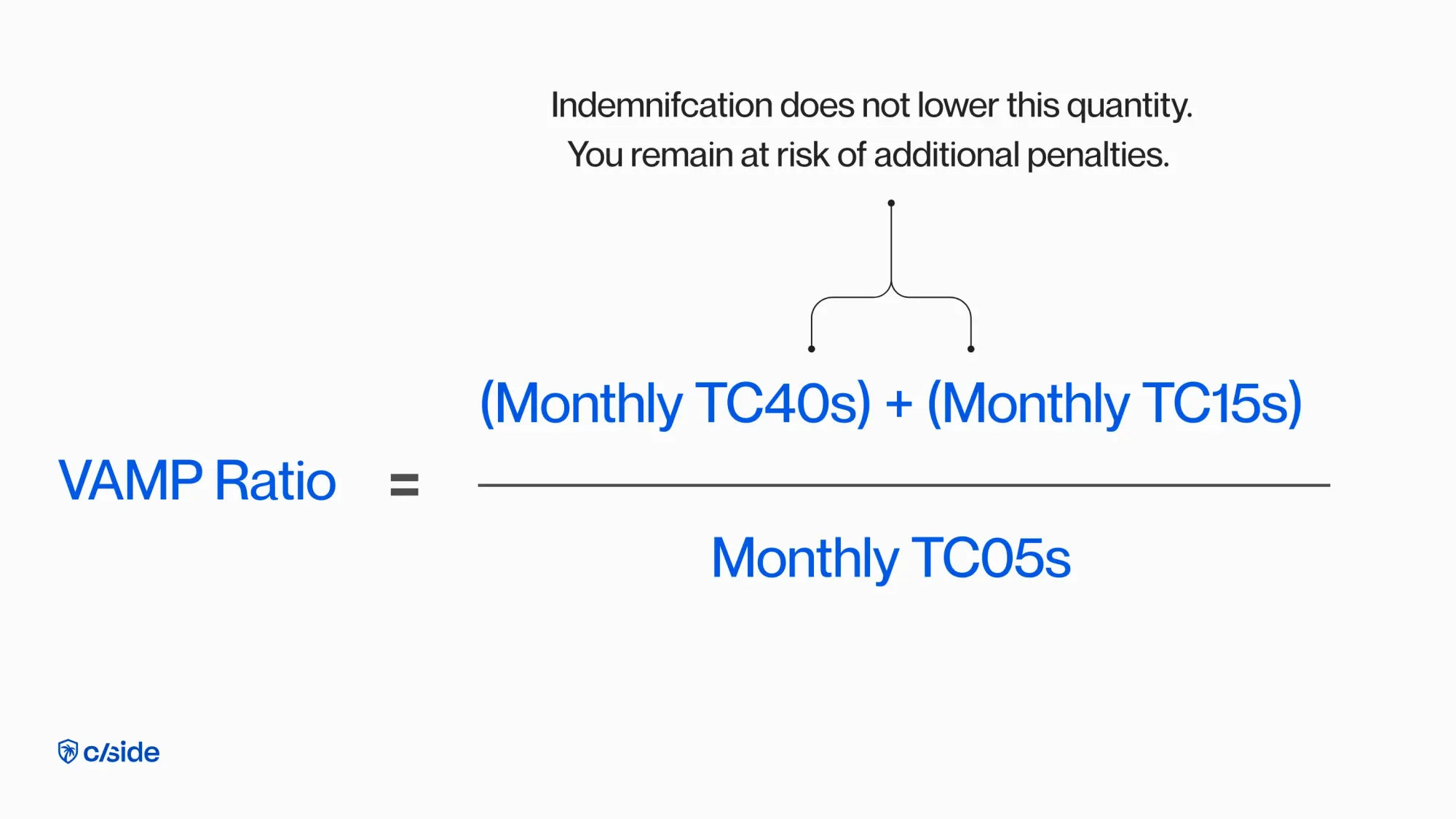

Antes do VAMP, o TC40 não entrava no seu índice. Os alertas não mudaram, o que mudou foi a forma como o índice é calculado.

O VAMP (Visa Acquirer Monitoring Program) monitora a taxa de fraudes e contestações em relação ao volume processado. Ele penaliza tanto o adquirente quanto o lojista por não cumprir determinados limites relacionados a transações contestadas. Ele substitui os antigos programas de monitoramento da Visa, VDMP/VFMP, e os combina em uma única taxa que monitora fraudes e chargebacks para adquirentes e lojistas.

TC40s são emitidos quando o titular do cartão notifica seu banco sobre uma transação "não reconhecida", com ou sem razão.

TC15s são todos os chargebacks bem-sucedidos, tanto os relacionados a fraude quanto os não relacionados.

TC05s são todas as transações liquidadas no mês.

Duas observações fundamentais:

-

É baseado em volume e não em valor monetário. Uma contestação de $10 conta igual a uma de $10.000.

-

Conta as contestações independentemente de um fornecedor indenizá-lo ou não. Ou seja, vai aumentar seu índice VAMP de qualquer forma.

Espera-se que os lojistas fiquem em ≤ 0,9%, e muitos adquirentes impõem limites internos ainda mais rígidos porque precisam ficar abaixo de ≤ 0,5% como rede. Isso significa que um lojista em 0,8% ainda pode estar em violação da política do seu adquirente, mesmo estando tecnicamente abaixo do limite do índice VAMP de ≤ 0,9%.

Vamos fazer um cálculo de exemplo do VAMP

Digamos que você processa 1.000.000 de transações por mês e incorre em 2.800 TC40s e 3.500 TC15s. Seu índice VAMP será (2800+3500)/1.000.000 = 0,63%, o que significa que você ainda está acima do limite do adquirente de ≤ 0,5% (em risco de penalidades), independentemente de usar uma estratégia de indenização.

Por Que a Indenização Não Protege Seus Índices VAMP

- A indenização corrige perdas, não índices: ser reembolsado por um chargeback não remove os TC40s e TC15s do numerador, o que aumenta seu índice VAMP e aciona multas, programas de monitoramento e potencial encerramento de conta.

- Ela incentiva o comportamento errado: Alguns fornecedores só pagam quando uma contestação se torna um chargeback oficial. Isso faz com que os lojistas deixem os alertas se transformarem em chargebacks para reivindicar a indenização, mas enquanto isso inflam seus TC40s e TC15s.

- A rede é indiferente a quem paga a conta: O VAMP e os relatórios de fraude dos emissores contam sinais (alertas), não liquidações. Se é o seu fornecedor, seu adquirente ou você quem paga as taxas é irrelevante para a visão da rede sobre seu perfil de risco.

- Os adquirentes vão pressionar você: O adquirente precisa manter seu índice abaixo do limite VAMP de ≤ 0,5%. Se o seu índice VAMP for 0,7% (que está abaixo do limite de 0,9% para lojistas), você se torna um risco para a carteira. Isso pode acionar conformidade adicional, reservas, limitação de volume ou até mesmo desligamento.

- Tentar aumentar as taxas de aprovação usando estratégias de indenização: Reduzir seus limites de fraude para transações porque elas estão indenizadas de qualquer forma pode ser perigoso, especialmente quando a equipe que gerencia as taxas de aprovação pode não entender as regulamentações do VAMP e estar expondo sua organização a multas significativas.

Então, Como Você Reduz Seu Índice VAMP?

Para gerenciar seu índice VAMP, você precisa reduzir o numerador de TC40s e TC15s. Isso significa redirecionar seus investimentos do reembolso para soluções de bloqueio pré-contestação como as do cside e da Chargebacks911.

1) Reduza seus TC15s com RDR (Rapid Dispute Resolution) e CDRN (Chargeback Dispute Resolution Network). Isso impede que uma contestação avance para um chargeback completo e potencialmente se torne um TC15 (código de disputa), mas não impede a emissão de um TC40 (relatório de fraude).

2) Reduza seus TC40s com a solução de evidência de chargeback do cside para bloqueio pré-contestação e cancele a solicitação de disputa inicial.

Um Índice VAMP Alto Prejudica Seu Negócio

Se você ultrapassar seu índice VAMP, são de $6 a $8 por TC15; se estiver acima de 0,7%, será ainda mais alto, e a VISA continua alterando as taxas. Além disso, esses $6 a $8 não são cobertos por nenhuma indenização ou seguro. A indenização sempre será mais cara do que a representação e, se você está preocupado com seu índice VAMP ou não sabe qual é, é hora de fazer a análise de negócio.

Prevenção Supera Reembolso

Em resumo: a indenização resolvia o problema da era pré-VAMP de recuperar seu dinheiro. O VAMP é a dor de hoje para adquirentes e lojistas. Ficar abaixo dos índices vai determinar se você consegue continuar processando pagamentos. Para isso, você precisa de uma solução comprovada de bloqueio pré-contestação.