Resumen: deflexión pre-autorización de Mastercard FPT

- Desviar, no disputar: El representment es una respuesta a un contracargo que ya ha contado contra tu ratio. FPT intercepta la disputa antes, de modo que una disputa resuelta mediante FPT nunca se convierte en contracargo y nunca afecta tu ratio de monitoreo.

- Qué hace cside: cside captura la señal de dispositivo que satisface el requisito de Categoría 1 de FPT junto con los campos de Categoría 2 de entrega y Categoría 3 de identidad, y una sola captura de evidencia cubre Mastercard FPT y Visa CE 3.0 en paralelo.

- Dónde está disponible: FPT alcanzó plena disponibilidad en EE.UU. en octubre de 2024 y se expandió a Canadá, América Latina, el Caribe y Asia-Pacífico en junio de 2025. Si procesas Mastercard sin tarjeta presente en esas regiones sin huella de dispositivo en archivo, eres elegible pero estás desarmado.

¿Poco tiempo? Consulta las herramientas de evidencia de chargebacks de cside. Cubre todo lo de abajo en un solo despliegue.

Lo que necesitas saber

- Mastercard First-Party Trust (FPT) es el programa que Mastercard creó para desviar disputas de fraude amistoso antes de que se conviertan en contracargos formales.

- Funciona comparando evidencia de dispositivo, entrega e identidad de tus registros de transacción contra compras previas no disputadas del mismo titular de tarjeta.

- Una disputa resuelta a través de FPT no se convierte en un contracargo formal. No se suma a tu conteo de disputas ni afecta tus ratios de monitoreo de red.

- FPT tiene dos rutas: una vía de pre-autorización mediante 3DS Identity Check Insights, y una ruta post-disputa mediante la API de Ethoca Consumer Clarity.

- Los datos de huella digital de dispositivo que ganan casos de Visa CE 3.0 satisfacen el requisito de Categoría 1 Dispositivo de Mastercard FPT. Los datos de dispositivo capturados por herramientas de fingerprinting como cside se integran en ambas redes de tarjetas.

Cómo Mastercard First-Party Trust reduce los contracargos

Así funciona FPT en la práctica, usando un comercio de bienes digitales como ejemplo.

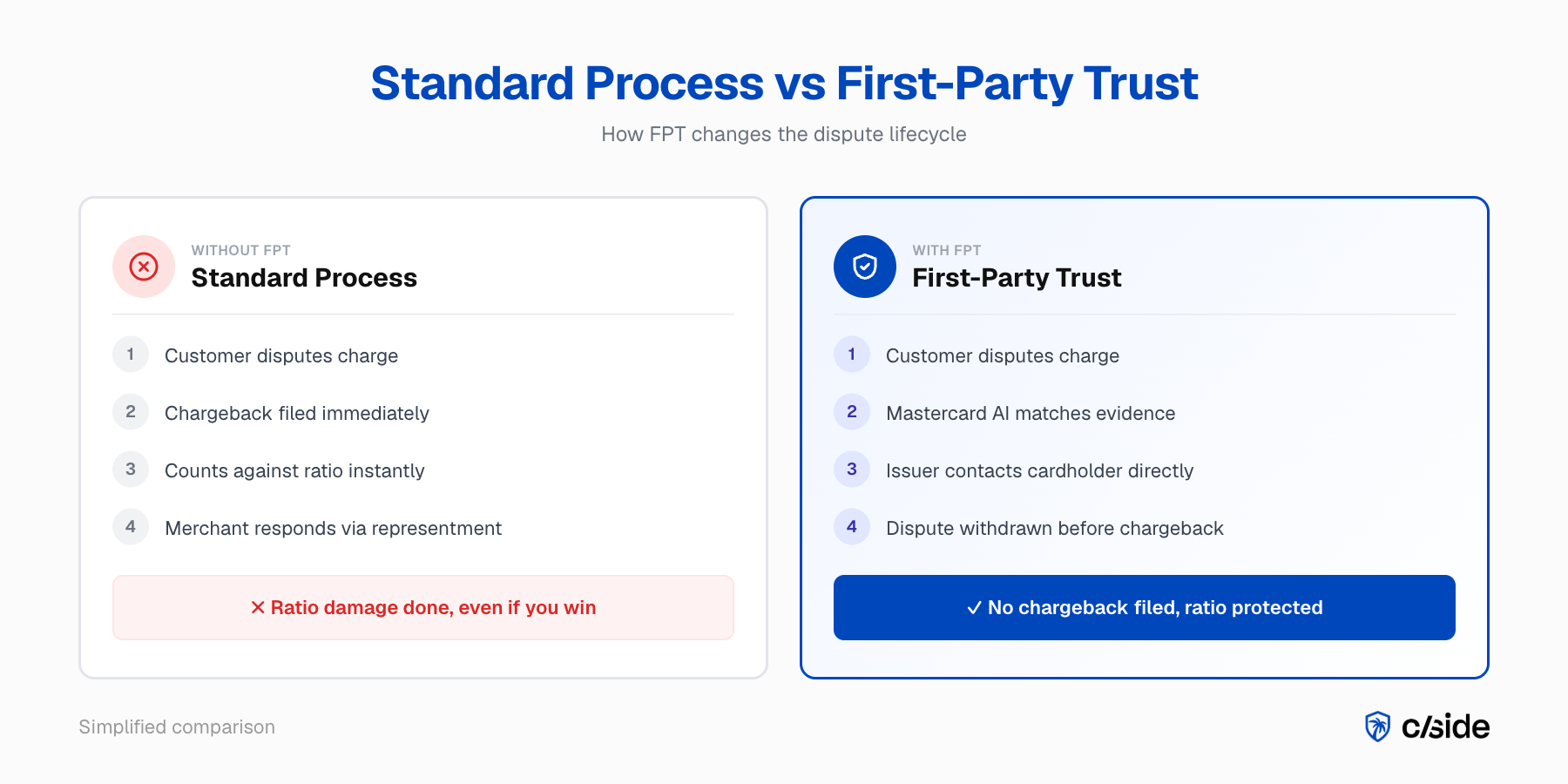

Un cliente disputa un cargo legítimo de suscripción. Contacta a su banco y dice que no reconoce la transacción. Bajo el proceso estándar, esto se convierte en un contracargo inmediatamente y cuenta contra el ratio del comercio.

Con FPT, el flujo cambia:

- La evidencia ya está archivada. En el checkout original, el comercio capturó una huella digital de dispositivo, la dirección de correo electrónico del cliente y su dirección de facturación. Estos satisfacen las tres categorías de evidencia FPT.

- La disputa es interceptada. Cuando el emisor recibe la disputa, la IA de Mastercard compara la evidencia de dispositivo e identidad contra transacciones previas no disputadas del mismo titular de tarjeta. La coincidencia es fuerte.

- El emisor contacta al titular de la tarjeta directamente. El cliente ve la evidencia, reconoce el cargo y retira la disputa. No se presenta ningún contracargo formal, no se genera informe de fraude y el ratio del comercio queda intacto.

El resultado: el comercio mantiene los ingresos, evita la tarifa de contracargo y se mantiene más lejos de los umbrales de monitoreo EFM y ECP. Esto es lo que la evidencia de contracargos luce cuando se captura en la capa correcta.

¿Qué es Mastercard First-Party Trust?

First-Party Trust es el programa estructurado de deflexión de disputas de Mastercard. Compartes evidencia de dispositivo, entrega e identidad cuando se disputa una transacción. La IA de Mastercard compara esa evidencia contra transacciones previas no disputadas del mismo titular de tarjeta, y cuando la coincidencia cualifica, el emisor resuelve la disputa directamente.

Cronología del programa

FPT se lanzó como piloto en EE.UU. en 2023, alcanzó disponibilidad total en EE.UU. en octubre de 2024 y se expandió globalmente en junio de 2025 a Canadá, América Latina, el Caribe y Asia-Pacífico.

Es el equivalente de Mastercard a Visa Compelling Evidence 3.0. Ambos programas usan evidencia de transacciones previas para desviar fraude amistoso antes de que se convierta en contracargo, y ambos transfieren la responsabilidad al emisor cuando se cumplen los estándares de evidencia.

Cómo FPT difiere del representment

El representment responde después de que un contracargo ya ha sido presentado y contado. FPT intercepta la disputa antes, ya sea en el checkout vía la ruta de pre-autorización o después de que se presenta una disputa pero antes de que el ciclo formal de contracargo se procese.

Ninguna de las dos rutas suma a tu conteo de contracargos.

Por qué Mastercard creó First-Party Trust

Visa estima que hasta el 75% de todos los contracargos son fraude amistoso, con el problema más agudo en verticales de bienes digitales. A nivel de consumidor, la investigación conjunta de Mastercard y Stripe en 2025 encontró que uno de cada ocho estadounidenses admite haber presentado una disputa fraudulenta.

Es una característica estructural del sistema de disputas de tarjetas, no un problema de nicho.

El problema del ratio

La gestión tradicional de disputas es reactiva. Se presenta un contracargo, se registra en tu ratio mensual y luego respondes. Ganar ese representment recupera los fondos pero no revierte el daño al ratio.

FPT cambia la secuencia: da a los emisores la evidencia para resolver disputas antes de que entren al ciclo formal de contracargo, para que el daño nunca ocurra.

En nuestra experiencia en cside trabajando con líderes de contracargos, el momento en que esto se entiende es cuando revisan su cálculo de ratio. El problema raramente es la tasa de victoria del representment. Los equipos presumirán que ya ganan más del 90%+ de los casos. Aún hay un costo por asumir esos casos. Programas como FPT desvían disputas antes de que se conviertan siquiera en casos.

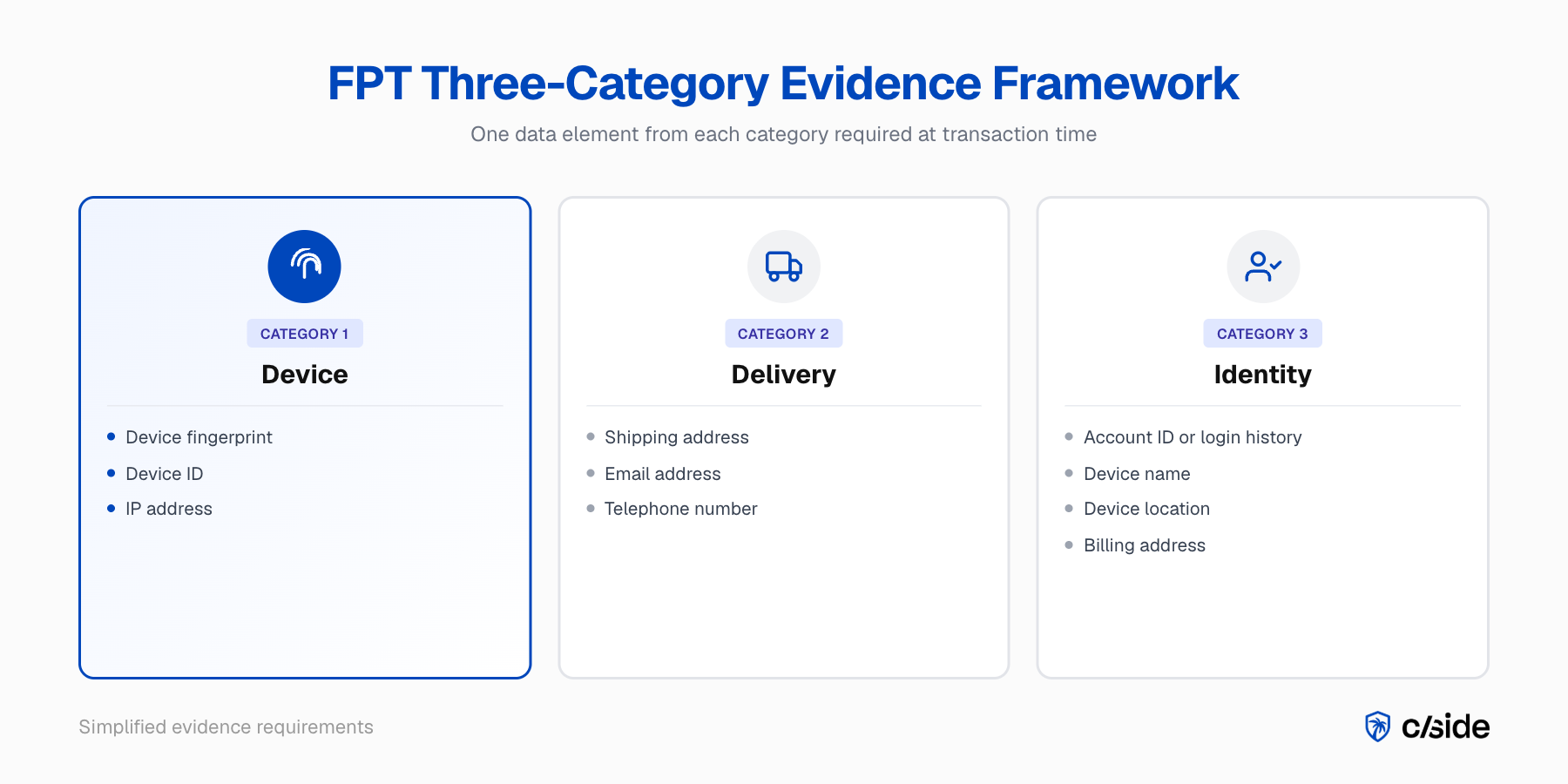

Cómo funciona First-Party Trust: el marco de evidencia de tres categorías

FPT requiere un elemento de datos de cada una de tres categorías. Las tres deben estar cubiertas en el momento de la transacción para que FPT proteja esa transacción.

| Categoría | Elementos requeridos (elegir uno) | Fuente típica de datos |

|---|---|---|

| 1. Dispositivo | Dirección IP, ID de dispositivo o huella digital de dispositivo | Sesión de navegador, SDK de pago |

| 2. Entrega | Dirección de envío, dirección de correo electrónico o número de teléfono | Formulario de checkout, registro de cuenta |

| 3. Identidad | ID de cuenta o historial de inicio de sesión, nombre del dispositivo, ubicación del dispositivo o dirección de facturación | Sistema de cuentas, registro de transacción |

Dónde está la brecha

Las Categorías 2 y 3 casi siempre están cubiertas por datos estándar de checkout y cuenta. La Categoría 1 es donde la mayoría de los comercios fallan.

Las direcciones IP cambian entre sesiones y entornos de red. Los IDs básicos de dispositivo no están disponibles en transacciones basadas en navegador y pueden resetearse en dispositivos móviles.

El fingerprinting de dispositivo es la señal de Categoría 1 más durable. Combina 50 o más señales de navegador y hardware en un hash persistente que vincula una transacción disputada con sesiones previas en el mismo dispositivo, incluso cuando la dirección IP o la red cambian.

En mi experiencia revisando envíos de datos de comercios, la cobertura de Categoría 1 es el factor decisivo en si un comercio puede usar FPT a escala. La Categoría 1 requiere un paso adicional de instrumentación en la capa del navegador. Esa es la brecha que cside llena.

Lectura relacionada: nuestro manual VAMP 2026 para comercios · requisitos y puntos de datos de compelling evidence 3.0

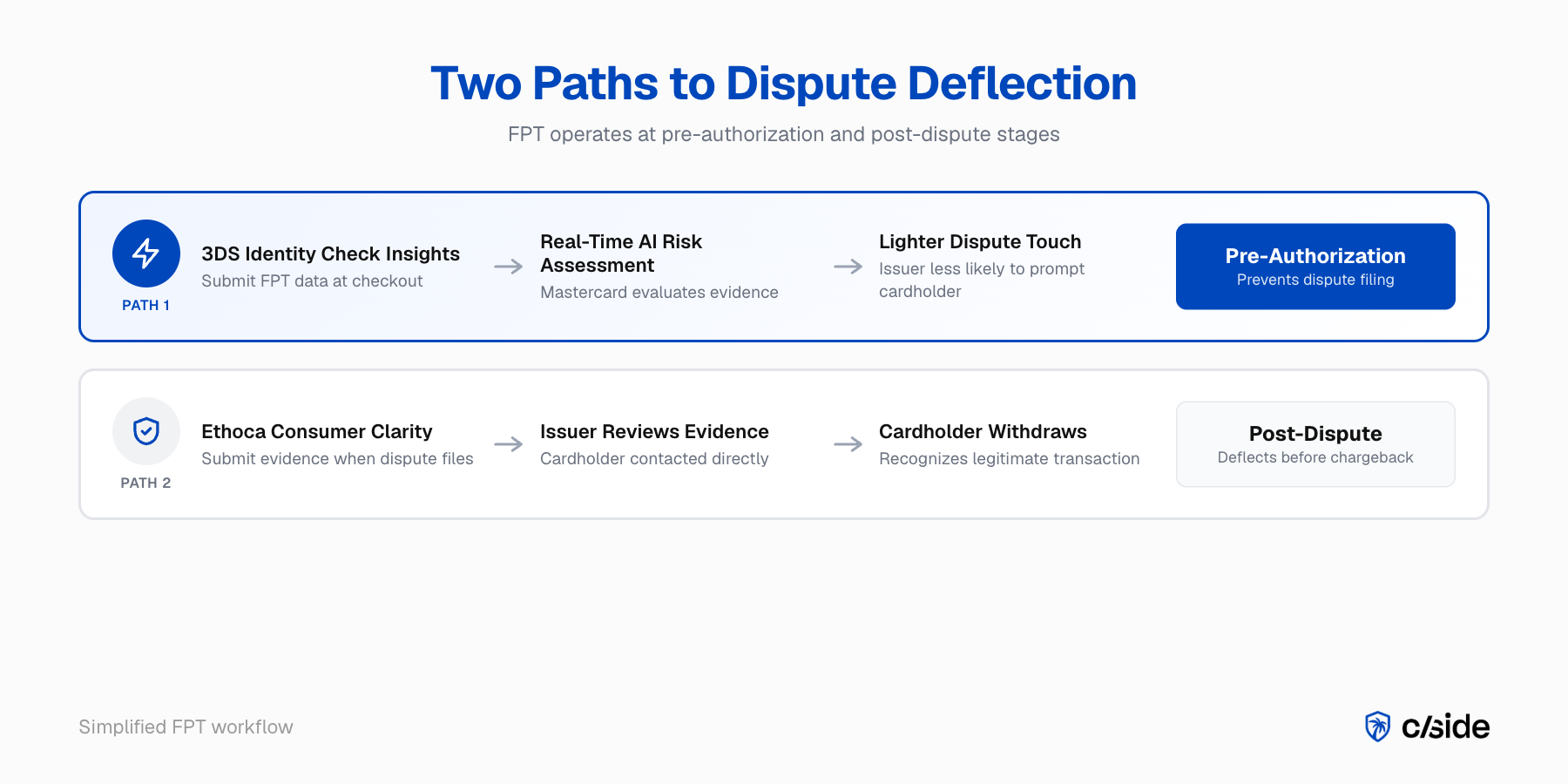

Pre-autorización y post-disputa: las dos rutas de FPT

FPT opera a través de dos rutas técnicas. Ambas pueden resultar en una disputa que nunca se convierte en un contracargo formal.

| Ruta de pre-autorización | Ruta post-disputa | |

|---|---|---|

| Momento | En el checkout | Después de presentar la disputa, antes del ciclo de contracargo |

| Herramienta | 3DS Identity Check Insights | API de Ethoca Consumer Clarity Merchant Transactions |

| Historial previo requerido | No | Se beneficia de la coincidencia con transacciones previas no disputadas |

| Resultado | Menor tasa de disputas de emisores | Disputa retirada antes del contracargo formal |

| Efecto en el ratio | Disputa nunca presentada | Disputa presentada pero retirada; no procesada como contracargo |

Pre-autorización: 3DS Identity Check Insights

Envías datos FPT en el checkout como parte del flujo 3DS. La huella digital de dispositivo, dirección de correo electrónico y dirección de facturación viajan con la transacción en el payload de datos 3DS.

La IA de Mastercard evalúa el perfil de riesgo en tiempo real. El programa está diseñado para que las transacciones legítimas de mayor confianza tengan menos probabilidad de activar solicitudes de disputa del emisor. Una disputa que nunca se presenta no toca tu conteo de contracargos.

Post-disputa: Ethoca Consumer Clarity

Cuando se presenta una disputa, la API de Ethoca Consumer Clarity Merchant Transactions te permite enviar evidencia de transacción que el emisor usa para re-evaluar antes de procesar el ciclo formal de contracargo.

El emisor contacta al titular de la tarjeta con tu evidencia de dispositivo e identidad. Si el titular reconoce la transacción y la retira, la disputa no se convierte en un contracargo formal y no se registra en tu ratio de monitoreo.

Qué sucede cuando First-Party Trust resuelve una disputa

Una disputa resuelta a través de FPT no se convierte en un contracargo formal. No se registra ningún contracargo, no se genera informe de fraude de Mastercard y no se incrementa el conteo de contracargos que determina tu estado de monitoreo EFM o ECP.

Los fondos se quedan contigo y tu ratio no se ve afectado.

FPT vs representment para gestión de ratios

Una victoria de representment recupera tus fondos. Una deflexión de FPT recupera tus fondos y evita que el contracargo cuente en primer lugar. A niveles de umbral EFM, esa distinción es la diferencia entre un mes dentro del programa y un mes fuera de él.

Lo que muestran los datos

Los datos del programa Consumer Clarity de la investigación conjunta de Mastercard y Stripe en 2025 muestran una reducción del 1-4% en la tasa de disputas para comercios que usan el programa.

- Con un ratio de fraude sobre ventas de 0.48%, esa reducción crea margen antes del umbral EFM de 0.50%.

- Con 0.52%, una tasa de deflexión del 4% puede llevar a un comercio por debajo del umbral completamente.

Para un ejemplo completo trabajado en el umbral, consulta el artículo complementario sobre cómo FPT reduce los ratios EFM y ECP.

First-Party Trust, EFM y el Programa de Contracargos Excesivos

EFM se activa cuando tu ratio de fraude sobre ventas de Mastercard cruza el 0.50% junto con otras tres condiciones. El nivel ECM (Excessive Chargeback Merchant) de ECP se activa con un ratio de contracargos del 1.5% junto con 100 o más contracargos por mes.

FPT desvía las disputas de fraude amistoso que impulsan ambos programas, antes de que se cuenten.

- EFM rastrea contracargos codificados como fraude bajo el código de motivo 4837. El uso indebido de primera parte genera la mayoría de estos contracargos. FPT desvía el uso indebido de primera parte; el ratio EFM baja.

- ECP rastrea todos los contracargos independientemente del código de motivo. Las disputas desviadas no entran al ciclo de contracargo; el ratio ECP baja.

- Requisito de salida: ambos programas requieren tres meses consecutivos limpios. El efecto de reducción de ratio de FPT se acumula mensualmente.

- Inscripción dual: un comercio puede estar en ambos programas simultáneamente; las multas se calculan independientemente.

Para detalles completos de umbrales EFM y ECP, escalas de multas y un ejemplo numérico trabajado, consulta la guía detallada para reducir ratios EFM y ECP con First-Party Trust.

Qué comercios deberían implementar First-Party Trust

Cualquier comercio sin tarjeta presente con un problema significativo de fraude amistoso se beneficia de FPT. Los comercios que más se benefician están en bienes digitales, suscripciones y viajes, donde se concentra el uso indebido de primera parte.

Si tu ratio de fraude sobre ventas de Mastercard está por encima del 0.40%, o tu ratio general de contracargos está por encima del 1.2%, FPT es la herramienta de mayor apalancamiento para crear margen antes de que se activen los programas de monitoreo.

Perfiles de comercios ideales

- Alta proporción de transacciones sin tarjeta presente. FPT se dirige a contracargos de fraude CNP, que es donde se concentra el fraude amistoso.

- Bienes digitales o productos de suscripción. El fraude amistoso es más prevalente en verticales de bienes digitales, donde Visa estima que hasta el 75% de los contracargos son uso indebido de primera parte. Si vendes software, medios, créditos de juegos o acceso por suscripción, esto describe tu perfil de disputas.

- Facturación recurrente. Los comercios de suscripción frecuentemente ven disputas de "no reconozco este cargo" en transacciones recurrentes. La coincidencia de dispositivo e identidad de FPT demuestra que el mismo titular completó ciclos de facturación previos no disputados.

- Transacciones de viaje de alto valor. Una sola disputa de reserva de viaje puede afectar materialmente tu ratio mensual. FPT protege transacciones de alto valor donde los datos de dispositivo y entrega son fuertes.

- Comercios acercándose a umbrales EFM o ECP. Si tu ratio de fraude está por encima del 0.40% o tu ratio general de contracargos está por encima del 1.2%, estás a un mal mes de activar un programa de monitoreo.

Los comercios que menos se benefician son aquellos con transacciones predominantemente presenciales o con tarjeta presente, o cuyo perfil de disputas está dominado por fraude genuino en lugar de uso indebido de primera parte.

Cómo cside proporciona la evidencia que FPT requiere

cside captura huellas digitales de dispositivo en la capa del navegador, el mismo entorno donde se originan las transacciones sin tarjeta presente. Esa huella digital es la señal de Categoría 1 Dispositivo más durable disponible para FPT. Identifica al mismo titular de tarjeta entre sesiones de manera más confiable que una dirección IP o un ID básico de dispositivo.

La brecha de evidencia en la mayoría de las suites antifraude

Muchas herramientas de contracargos y soluciones antifraude dependen de señales de capa de red: el registro de transacción, la confirmación de pago y la dirección de envío.

Lo que típicamente les falta es fingerprinting profundo de dispositivo en la capa del navegador. En algunas suites antifraude, el fingerprinting de dispositivo existe como una funcionalidad secundaria en lugar de una capacidad central de evidencia, lo que significa que los datos de coincidencia de dispositivo necesarios para la Categoría 1 de FPT son superficiales o inexistentes.

cside captura esa capa como su función principal.

Una instrumentación, ambas redes de tarjetas

Para Mastercard, esos datos satisfacen la Categoría 1 del marco de tres categorías de FPT. Para Visa CE 3.0, satisfacen el elemento de datos de dispositivo. El estándar de evidencia difiere en estructura entre las dos redes, pero los datos subyacentes de capa de navegador son los mismos.

Una instrumentación. Ambas redes de tarjetas cubiertas.

Asociación con Chargebacks911

cside trabaja con Chargebacks911 en una asociación que combina la captura de evidencia de capa de navegador con operaciones especializadas de representment de disputas. Cuando tu evidencia FPT es fuerte y una disputa aún llega a la etapa de representment, Chargebacks911 maneja el envío operativo.

¿Ya ejecutas Visa CE 3.0?

Si tu equipo ya ejecuta evidencia de capa de navegador para Visa CE 3.0, tus datos de Categoría 1 Dispositivo para Mastercard FPT ya están siendo capturados. Mapearlos al flujo de Ethoca Consumer Clarity o 3DS Identity Check Insights es un paso de configuración, no una nueva construcción. La misma evidencia de fingerprinting también alimenta el lado de monitoreo de disputas de Visa: para un análisis más profundo de los umbrales de VAMP 2026 de Visa y cómo aplica la misma evidencia de fingerprinting, consulta el artículo complementario.