TL;DR

El programa de supervisión de adquirentes de Visa (VAMP) endureció el umbral Excessive para comercios al 1,5% el 1 de abril de 2026, combinando los informes de fraude TC40 y los contracargos TC15 en un único ratio, con multas de 8 $ por transacción y sin nivel de advertencia. Compelling Evidence 3.0 es el único mecanismo conforme para retirar informes de fraude TC40 del numerador de VAMP a posteriori: cuando un representment CE 3.0 tiene éxito en una disputa con código de razón 10.4 de Visa, el comercio conserva el ingreso, evita el reembolso y elude por completo la tasa de cumplimiento de 8 $ en esa transacción. cside, la plataforma de seguridad en la capa del navegador, ayuda a los comercios a capturar la evidencia de navegador de nivel CE 3.0 que hace posibles esas victorias.

¿Poco tiempo? Consulta el generador automático de evidencia CE 3.0 de cside. Cubre todo lo que sigue en un solo despliegue.

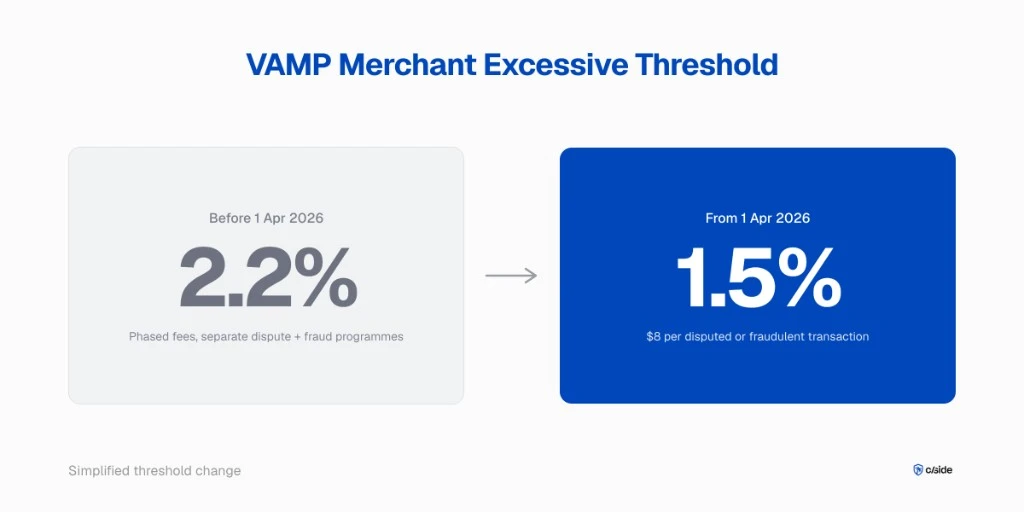

Si procesas transacciones de Visa sin tarjeta presente, el 1 de abril de 2026 amaneciste con un régimen de contracargos más estricto. El umbral Excessive de VAMP para comercios cayó del 2,2% al 1,5%, y la estructura de sanciones golpeó fuerte: 8 $ por transacción disputada o fraudulenta, sin nivel de advertencia. Visa vigila a los adquirentes desde que VAMP se lanzó el 1 de abril de 2025, con un umbral Above Standard del 0,5% y un umbral Excessive del 0,7%; esas bandas de adquirente no cambiaron en abril de 2026, pero los adquirentes siguen trasladando la presión a los comercios de su cartera.

Eso supone un endurecimiento del 32% del ratio principal de comercio de un solo golpe. Un negocio de e-commerce mid-market que procesa 200.000 transacciones al mes con lo que antes era una cómoda tasa del 1,8% de disputas más fraude está ahora un 20% por encima de la línea Excessive y expuesto a unos 28.800 $ mensuales en tasas de cumplimiento, antes de las pérdidas por contracargo.

Este manual cubre qué cambió, cómo se calcula VAMP en la práctica, por qué las herramientas tradicionales de contracargo por sí solas no bastan para mantenerte bajo el límite, y el mecanismo de Compelling Evidence 3.0 (CE 3.0) que elimina por completo el fraude TC40 del ratio.

¿Qué es VAMP?

VAMP es el Visa Acquirer Monitoring Program. Sustituye a los antiguos programas VDMP (supervisión de disputas) y VFMP (supervisión de fraude), combinando los informes de fraude TC40 y los contracargos TC15 en un único ratio frente al total de transacciones liquidadas. Visa aplica las sanciones sobre los adquirentes, pero estos trasladan esa presión a los comercios de su cartera.

VAMP entró en vigor el 1 de abril de 2025. La actualización de abril de 2026 es el primer cambio bajo VAMP al umbral Excessive del comercio, al suelo de supervisión y a la estructura de tasas del comercio; los umbrales de adquirente se fijaron en el lanzamiento del programa y no se han movido desde entonces. La fusión es lo importante. Bajo los programas legacy podías mantener un ratio bajo de disputas mientras seguías acumulando informes de fraude, y viceversa. VAMP obliga a ambos numeradores a convivir en un único denominador, lo que significa que una sola categoría problemática arrastra ahora tu ratio completo hacia arriba.

Los cambios de abril de 2026 (y lo que se mantuvo igual)

Desde el 1 de abril de 2026, el cambio principal para los comercios es que el umbral Excessive baja del 2,2% al 1,5%, el suelo de supervisión pasa de 1.000 a 1.500 informes de fraude y disputas combinados al mes, y las tasas de cumplimiento pasan a ser de 8 $ por transacción disputada o fraudulenta, sin período de gracia para los comercios en Excessive. Los umbrales VAMP para el adquirente son del 0,5% (Above Standard) y 0,7% (Excessive); están vigentes desde que VAMP sustituyó a VDMP y VFMP el 1 de abril de 2025 y no se revisaron en abril de 2026. (Los porcentajes de los programas legacy VDMP/VFMP corresponden a un esquema distinto y no deben interpretarse como un nivel VAMP anterior.)

| Qué cambió | Antes del 1 de abril de 2026 | Desde el 1 de abril de 2026 |

|---|---|---|

| Umbral Excessive del comercio | 2,2% | 1,5% |

| Tasa del comercio en Excessive | Escalonada | 8 $ por transacción disputada o fraudulenta |

| Suelo de supervisión | 1.000 combinados al mes | 1.500 combinados al mes |

Umbrales VAMP del adquirente (desde el 1 de abril de 2025, sin cambios en abril de 2026)

| Nivel | Umbral |

|---|---|

| Adquirente Above Standard | 0,5% |

| Adquirente Excessive | 0,7% |

Fuente: hoja informativa del Visa Acquirer Monitoring Program.

Los comercios que procesan menos de 1.500 informes de fraude y disputas combinados al mes quedan excluidos de la supervisión formal, aunque la mayoría de los adquirentes aplican límites internos más estrictos, muy por debajo de ese suelo.

Cómo se calcula VAMP, paso a paso

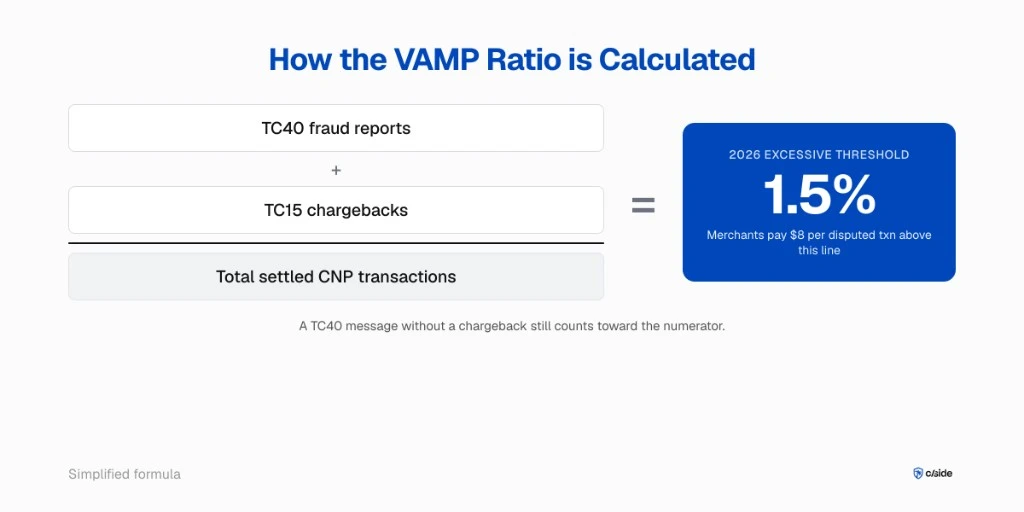

El ratio VAMP equivale a la suma de los informes de fraude TC40 más los contracargos TC15, dividida entre el total de transacciones sin tarjeta presente liquidadas durante el período de supervisión. Un único mensaje de fraude reportado sin contracargo sigue contando en el numerador.

Dentro de esa fórmula hay tres consecuencias operativas.

El numerador ahora es más amplio

El emisor genera un mensaje TC40 cuando el titular declara fraude, y este llega a tu banco adquirente. Muchos TC40 nunca se convierten en contracargo porque el emisor da de baja el importe en lugar de tramitar una disputa. El antiguo VFMP contabilizaba esos TC40 por separado. Bajo VAMP cuentan igual que un contracargo.

El denominador ignora los rechazos

El denominador son transacciones liquidadas, no intentos de transacción. Los rechazos en autorización no mejoran el ratio. No puedes endurecer tus reglas de riesgo solo en el momento de la autorización y esperar que el ratio baje sin trabajar también el numerador.

La ventana de supervisión es continua

No hay reinicio trimestral. Cada mes VAMP analiza el período anterior y aplica el umbral vigente. Si superas Excessive este mes, pagas este mes.

Por qué las herramientas tradicionales de contracargo no bastan por sí solas

Las plataformas tradicionales de gestión de disputas pueden reunir registros de facturación, datos de envío y cartas de réplica. Algunas, como Kount, también recopilan señales del lado del navegador como parte de una suite más amplia de decisión de fraude. Pero en todos los casos, el fingerprinting de dispositivo es una función secundaria o una capacidad integrada desde otro producto, no el foco principal. Cuando la calificación para CE 3.0 depende de la calidad del match de device ID e IP, esa distinción importa.

Seis proveedores dominan la categoría de contracargos y cada uno cumple un papel útil:

- Chargebacks911 (ahora partner de cside) ofrece servicios de representment en profundidad e infraestructura de desvío.

- Kount (propiedad de Equifax) combina decisión de fraude con gestión de disputas y recopila algunas señales de dispositivo, aunque el fingerprinting no es su función principal.

- Forter y Signifyd ofrecen desplazamiento de responsabilidad posterior a la transacción mediante garantías de contracargo.

- Chargeflow se centra en el representment automatizado para comercios de Shopify y mid-market.

- Verifi (propiedad de Visa) y Ethoca (propiedad de Mastercard) operan en la capa de red mediante Rapid Dispute Resolution y Alerts, respectivamente.

Donde estas herramientas se quedan cortas es en la profundidad y la especificidad de la evidencia de capa de navegador. Cuando un emisor evalúa un caso CE 3.0, la evidencia que realmente cierra la disputa es el emparejamiento de dispositivo y la continuidad de sesión desde el navegador donde se realizó la compra. cside está construido en torno a ese problema: fingerprinting dedicado y especializado a nivel de sesión de checkout, diseñado específicamente para la calificación CE 3.0, y no acoplado a una plataforma más amplia de fraude o disputas.

Para ver el desglose de qué campos de evidencia corresponden a qué capa de captura, consulta requisitos de CE 3.0: los diez datos que los adquirentes realmente necesitan.

Guías relacionadas

Profundiza más en este bloque de contenidos:

- requisitos y puntos de datos de compelling evidence 3.0

- cómo el FPT de Mastercard reduce los contracargos

La palanca CE 3.0: eliminar el fraude TC40 del ratio VAMP

Compelling Evidence 3.0 se aplica solo a disputas con código de razón 10.4 de Visa. Cuando ganas un representment CE 3.0, Visa retira el TC40 del conteo de fraude, lo que significa que deja de contribuir a tu ratio VAMP. CE 3.0 es la única forma conforme de eliminar activamente el fraude TC40 del numerador. Un representment exitoso también significa que el comercio conserva el ingreso original de la transacción y evita tanto el reembolso como la tasa de cumplimiento VAMP de 8 $ que se aplicaría en caso contrario.

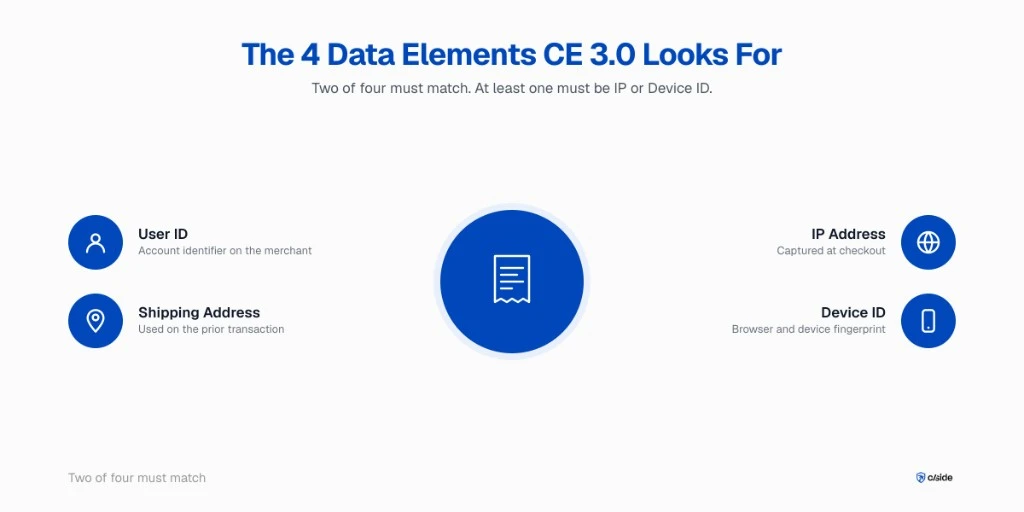

La regla de calificación es específica. Debes aportar dos transacciones previas no disputadas con las mismas credenciales de pago, con una antigüedad de entre 120 y 365 días. Al menos dos de cuatro elementos de datos deben coincidir entre las transacciones previas y la disputada: User ID, dirección de envío, dirección IP, device ID. Al menos uno de esos dos debe ser dirección IP o device ID. Según el documento de preparación para comercios CE 3.0 de Visa, estos requisitos están vigentes desde abril de 2023.

Esa última cláusula es lo que convierte la evidencia de capa de navegador en algo estructural. Una herramienta tradicional de contracargo puede reconstruir la dirección de envío y un User ID hasheado. Producir un device ID y una IP coincidentes al nivel que satisface al emisor requiere capturar la sesión real del navegador en el checkout. Para el flujo de trabajo paso a paso, consulta Cómo eliminar un TC40 mediante CE 3.0.

La adopción por parte de los comercios confirma el caso. Según el informe Global Fraud and Payments 2025 del Merchant Risk Council, el 87% de los comercios encuestados ya usa el programa Compelling Evidence para combatir el abuso de primera parte.

Según datos de cside: el análisis de cside sobre los resultados de representment de comercios muestra que añadir device ID e IP de capa de navegador a los paquetes CE 3.0 produce un aumento material en la tasa de éxito frente a paquetes que solo usan datos del lado del servidor. cside mide esto comparando los resultados de casos CE 3.0 de los comercios antes y después de instrumentar la captura de capa de navegador en el checkout.

Qué aporta la evidencia de capa de navegador que los datos del adquirente no pueden

La evidencia de capa de navegador es información de sesión a nivel de dispositivo y contexto de transacción verificado por script, capturado en el momento de la compra. Incluye device ID, huella de red y un artefacto reproducible de la sesión de checkout, todo alineado con el descriptor de facturación que el titular verá después en su extracto.

El producto Chargeback Evidence de cside captura esta capa. El mismo dispositivo que completó dos compras previas no disputadas se empareja con el dispositivo que completó la disputada, y ese match se presenta al adquirente en un formato listo para CE 3.0. Para un caso con código de razón 10.4 que bajo CE 2.0 habría quedado sin impugnar, CE 3.0 combinado con la prueba de capa de navegador convierte la disputa en una reversión, elimina el TC40 asociado de tu numerador VAMP y te permite conservar el ingreso de la transacción en lugar de emitir un reembolso.

Es un resultado mecánico, no un ejercicio de persuasión. La evidencia coincide o no coincide. Cuando coincide, tu ratio baja y tu ingreso se mantiene.

Entender los diez datos que los adquirentes evalúan realmente es la base para construir una cadena de evidencia completa.

Una checklist de supervivencia VAMP a 90 días

Audita el ratio actual, instrumenta la captura de evidencia de capa de navegador, alinea los descriptores de facturación para lograr consistencia en los primeros seis caracteres, ejecuta pruebas de representment CE 3.0 y negocia el proceso con el adquirente. La mayoría de los comercios puede situarse por debajo del 1,5% en un ciclo de supervisión si los cuatro pasos se ejecutan en paralelo.

- Extrae los últimos 90 días de datos TC40 y TC15 de tu adquirente. Si no te los facilitan, escala el problema. Bajo VAMP no hay ninguna razón defendible para que un adquirente los retenga.

- Revisa los primeros seis caracteres de cada descriptor de facturación en todo tu stack de pagos. La calificación CE 3.0 exige un descriptor con los mismos primeros 6 caracteres entre las transacciones previas y la disputada.

- Instrumenta la evidencia de capa de navegador en cada página de checkout. El match de device ID e IP al nivel exigido para la calificación no se puede reconstruir a posteriori. Para más contexto sobre fingerprinting de dispositivo, consulta device fingerprinting para contracargos con Compelling Evidence.

- Elige diez disputas recientes con código de razón 10.4 que no habrían calificado bajo CE 2.0 y pásalas por CE 3.0 con la nueva evidencia. Mide la tasa de reversión.

- Pide a tu adquirente su informe VAMP actual y el umbral interno que aplica a tu cartera. La mayoría de los adquirentes operan por debajo del ratio publicado por Visa como colchón; confirma el umbral específico directamente con tu adquirente, ya que los límites internos no los publica Visa.

Instantáneas por vertical

Los comercios de e-commerce, suscripción y SaaS enfrentan la exposición VAMP más aguda porque el abuso de primera parte y la confusión de descriptor dominan su perfil de disputas. Viajes y hostelería concentran el fraude en artículos de ticket alto. Gaming e iGaming están en lo más alto de los ratios del sector. Servicios financieros tratan VAMP como un problema de cartera. En todos los casos, la solución pasa por CE 3.0 y la evidencia de capa de navegador.

e-commerce y retail. La confusión de descriptor y las disputas de «artículo no recibido» representan la mayoría del volumen TC15. La elegibilidad para CE 3.0 es amplia en estos comercios porque la mayoría de los clientes son compradores recurrentes.

Suscripción y SaaS. La facturación recurrente genera un alto número de transacciones previas con la misma credencial, que es precisamente el activo que CE 3.0 premia. El reto es la deriva del descriptor entre ciclos de facturación. Consulta la guía de fraude amistoso para SaaS para tácticas específicas del vertical.

Viajes y hostelería. Los importes por ticket son altos, así que un número pequeño de transacciones disputadas mueve el ratio rápidamente. El match de dispositivo e IP entre la reserva y la prestación del servicio es la cadena de evidencia más ajustada.

Gaming e iGaming. Los ratios de disputa del sector en iGaming superan a la mayoría de los demás verticales, según datos de encuestas a operadores publicados por el Merchant Risk Council. Un historial de sesiones con dispositivo emparejado marca la diferencia entre una tasa de éxito en representment baja y una alta.

Servicios financieros. Trata VAMP como un ratio de cartera. La distribución entre los comercios de la cartera hace que un único operador problemático pueda arrastrar el ratio del adquirente.

Más lecturas en cside

- Por qué la indemnización por contracargo ya no funciona con el nuevo ratio VAMP

- Requisitos de CE 3.0: los diez datos que los adquirentes realmente necesitan

- Cómo eliminar un TC40 mediante CE 3.0

Protección contra contracargos para comercios de e-commerce en 2026

La protección contra contracargos bajo VAMP es una pila de dos capas, no solo un filtro antifraude en la autorización: decisión de fraude previa a la transacción, más una cadena de evidencia de capa de navegador que te permite ganar las disputas que las herramientas antifraude no detectan. Con el umbral VAMP del 1,5% de Visa y la tasa de infracción de 8 $ por transacción, las disputas no impugnadas resultan directamente caras por caso, además del impacto en el ratio.

Una protección eficaz contra contracargos en 2026 cubre tres frentes:

- Decisión antifraude previa a la autorización, que bloquea el fraude criminal evidente antes de que se liquide.

- Disciplina de descriptor, que alinea los primeros seis caracteres del descriptor de facturación en todas las rutas de procesador para que los clientes reconozcan el cargo.

- Captura de evidencia de capa de navegador en el checkout, que produce el device ID y el match de IP que califican para CE 3.0 y convierten las disputas por código de razón 10.4 en reversiones.

El producto Chargeback Evidence de cside cubre específicamente esta tercera capa. El fingerprinting es el producto principal, no un añadido dentro de una suite antifraude más amplia, que es justo lo que la calificación CE 3.0 realmente premia.

Fraude de contracargos en 2026: quién paga realmente

El fraude de contracargos, en la práctica de 2026, está dominado por el abuso de primera parte más que por el robo criminal de tarjetas. Un titular realiza una compra legítima y luego la disputa bajo el código de razón 10.4 de Visa alegando que no fue autorizada. La propia descripción de fraude amistoso de Visa sitúa esta proporción en torno al 20% de todas las disputas de fraude a nivel mundial, y hasta el 30% en el caso de comercios online de alto volumen.

Bajo VAMP, el coste del fraude de contracargos ya no es solo el reembolso. Cada disputa sin resolver cuenta para el ratio de fraude del comercio y activa la tasa de infracción de 8 $ por transacción una vez que el comercio supera el umbral. El adquirente a menudo aplica internamente un ratio inferior al 1,5% publicado por Visa, como colchón.

El papel de cside en la pila contra el fraude de contracargos es la calificación CE 3.0: la captura de device ID e IP de capa de navegador en el checkout produce el match de dos de cuatro elementos de datos que convierte una disputa fraudulenta con código de razón 10.4 en una reversión, elimina el TC40 asociado del numerador VAMP del comercio y preserva el ingreso de la transacción.

Gestión de contracargos sin aumentar la plantilla

La gestión de contracargos, a escala de comercio, es un problema de flujo de trabajo: recepción de disputas desde el procesador, montaje del paquete de evidencia por caso, enrutamiento del representment al adquirente y seguimiento del resultado. El montaje manual del paquete es donde se atascan los programas CE 3.0, porque cada caso necesita las parejas correctas de transacciones previas emparejadas con la transacción disputada, y los elementos de datos específicos que exige el adquirente.

La contribución de cside a la gestión de contracargos está en el paso de montaje. El device ID y la IP de capa de navegador se capturan en cada sesión de checkout y se almacenan junto a la transacción. Cuando llega una disputa, el paquete de evidencia CE 3.0 para esa transacción, junto con las transacciones previas no disputadas vinculadas a la misma credencial, se genera sin que una persona lo monte a mano. Así es como un equipo pequeño de contracargos ejecuta un programa CE 3.0 completo sin aumentar la plantilla.

Prevención de contracargos: detener las disputas antes de que se presenten

La prevención de contracargos es la disciplina de no llegar a recibir una disputa. La prevención del fraude de contracargos se solapa con ella, pero añade un ángulo específicamente de primera parte: asegurarte de que un titular legítimo no dispute un cargo legítimo porque no lo reconozca, haya olvidado que lo autorizó, o le resulte más fácil abrir un contracargo que contactar con soporte.

Cuatro palancas mueven directamente el ratio de prevención:

- Consistencia en los primeros seis caracteres del descriptor en todas las rutas de procesador de pago, para que el descriptor del extracto coincida con la marca que el cliente conoce.

- Confirmaciones post-compra con marca clara, detalles del pedido y enlace de soporte, entregadas minutos después de la transacción.

- Integración de alertas de comercio (Verifi RDR, Ethoca Alerts) para resolver disputas en la fase de alerta, antes de que entren en el flujo de contracargos.

- Señales de confianza a nivel de sesión procedentes de la captura de capa de navegador, de modo que cuando un cliente contacta con soporte antes de disputar, el comercio pueda mostrarle de inmediato su propio dispositivo y sesión en su propia cuenta.

cside cubre la cuarta palanca. Las señales de confianza a nivel de sesión muestran un historial de dispositivo emparejado en la cuenta del cliente, dentro de las herramientas de soporte del comercio, de modo que una consulta del tipo «¿de verdad pedí esto?» pueda resolverse con la propia evidencia de sesión del cliente antes de que se convierta en una disputa.

Este artículo refleja el análisis de cside sobre VAMP y la normativa de fraude amistoso a fecha de 2026-04-29. Los valores de los umbrales, los plazos y las reglas del programa están sujetos a cambios por parte de Visa, Mastercard y los contratos específicos de cada adquirente. Verifica con fuentes primarias antes de tomar decisiones operativas.