TL;DR

Le programme de surveillance des acquéreurs Visa (VAMP) a resserré le seuil Excessive des commerçants à 1,5 % le 1er avril 2026, en combinant rapports de fraude TC40 et rétrofacturations TC15 dans un seul ratio avec des pénalités de 8 $ par transaction et sans palier d'avertissement. Compelling Evidence 3.0 est le seul mécanisme conforme pour retirer a posteriori les rapports TC40 de fraude du numérateur VAMP ; lorsqu'une représentation CE 3.0 aboutit sur une contestation Visa code 10.4, le commerçant garde le revenu, évite le remboursement et échappe entièrement aux 8 $ de pénalité sur cette transaction. cside, la plateforme de sécurité côté navigateur, aide les commerçants à capturer la preuve navigateur de niveau CE 3.0 qui rend ces gains possibles.

Peu de temps ? Découvrez le générateur automatique de preuves CE 3.0 de cside. Elle couvre tout ce qui suit en un seul déploiement.

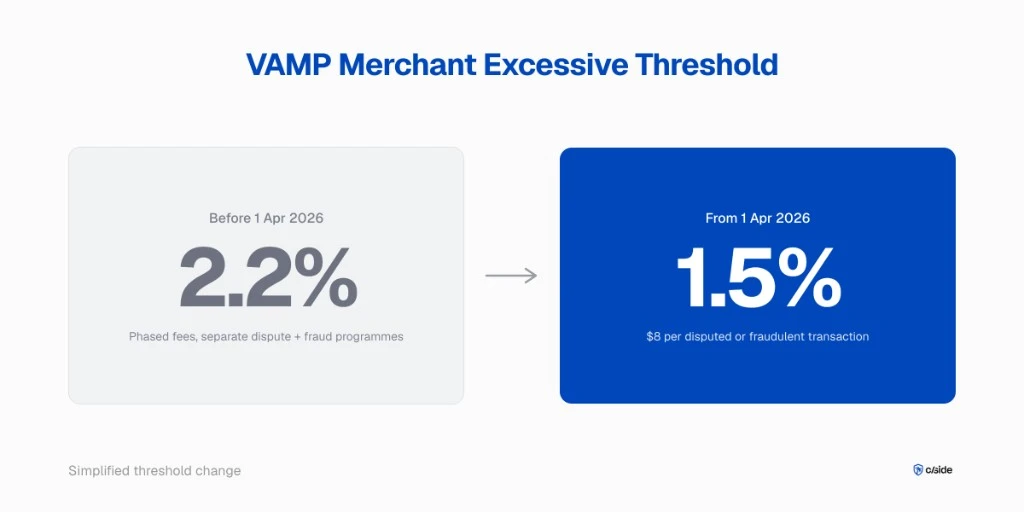

Si vous traitez des transactions Visa sans carte présente, le 1er avril 2026 a durci le cadre des rétrofacturations. Le seuil Excessive VAMP pour les commerçants est passé de 2,2 % à 1,5 %, et la structure des pénalités est lourde : 8 $ par transaction contestée ou frauduleuse, sans palier d'avertissement. Visa surveille les acquéreurs depuis le lancement de VAMP le 1er avril 2025 avec un seuil Above Standard de 0,5 % et Excessive de 0,7 % ; ces bandes acquéreur n'ont pas changé en avril 2026, mais les acquéreurs continuent de reporter la pression sur les commerçants de leur portefeuille.

C'est un resserrement de 32 % du ratio « commerçant » visible en une seule étape. Un e-commerçant mid-market à 200 000 transactions mensuelles qui tenait auparavant un ratio confortable de 1,8 % (disputes plus fraude) se retrouve désormais 20 % au-dessus de la ligne Excessive, avec environ 28 800 $ de pénalités d'exécution par mois avant les pertes liées aux rétrofacturations.

Ce guide explique ce qui a changé, comment VAMP est calculé en pratique, pourquoi les outils classiques de rétrofacturation ne suffisent pas seuls à rester sous le plafond, et le levier CE 3.0 qui retire la fraude TC40 du ratio.

Qu'est-ce que VAMP ?

VAMP est le Visa Acquirer Monitoring Program. Il remplace les anciens VDMP (surveillance des contestations) et VFMP (surveillance de la fraude), en fusionnant TC40 et TC15 dans un seul ratio par rapport au total des transactions liquidées sans carte présente. Visa sanctionne les acquéreurs, mais ceux-ci répercutent la pression sur les commerçants de leur portefeuille.

VAMP est entré en vigueur le 1er avril 2025. La mise à jour d'avril 2026 est le premier changement sous VAMP sur le seuil Excessive commerçant, le plancher de surveillance et la structure de pénalités commerçant ; les seuils acquéreur ont été fixés au lancement du programme et n'ont pas bougé depuis. La fusion est le point clé. Sous les programmes historiques, on pouvait afficher un faible ratio de contestations tout en accumulant des rapports de fraude, et inversement. VAMP met les deux numérateurs dans un même dénominateur : une seule catégorie problématique tire désormais tout le ratio vers le haut.

Les changements d'avril 2026 (et ce qui n'a pas changé)

À partir du 1er avril 2026, le mouvement principal pour les commerçants est la baisse du seuil Excessive de 2,2 % à 1,5 %, le relèvement du plancher de surveillance de 1 000 à 1 500 rapports de fraude et contestations combinés par mois, et le passage aux 8 $ par transaction contestée ou frauduleuse sans période de grâce pour les commerçants en Excessive. Les seuils VAMP acquéreur restent 0,5 % (Above Standard) et 0,7 % (Excessive) ; ils sont en vigueur depuis le remplacement de VDMP et VFMP le 1er avril 2025 et n'ont pas été révisés en avril 2026. (Les pourcentages historiques VDMP/VFMP relèvent d'un autre schéma et ne doivent pas être lus comme un ancien palier VAMP.)

| Élément modifié | Avant le 1er avril 2026 | À partir du 1er avril 2026 |

|---|---|---|

| Seuil Excessive commerçant | 2,2 % | 1,5 % |

| Pénalités commerçant en Excessive | Échelonnées | 8 $ par transaction contestée ou frauduleuse |

| Plancher de surveillance | 1 000 combinés par mois | 1 500 combinés par mois |

Seuils VAMP acquéreur (depuis le 1er avril 2025, inchangés en avril 2026)

| Palier | Seuil |

|---|---|

| Acquéreur Above Standard | 0,5 % |

| Acquéreur Excessive | 0,7 % |

Source : fiche Visa Acquirer Monitoring Program.

Les commerçants avec moins de 1 500 rapports de fraude et contestations combinés par mois sortent de la surveillance formelle Visa, même si la plupart des acquéreurs appliquent des limites internes plus basses.

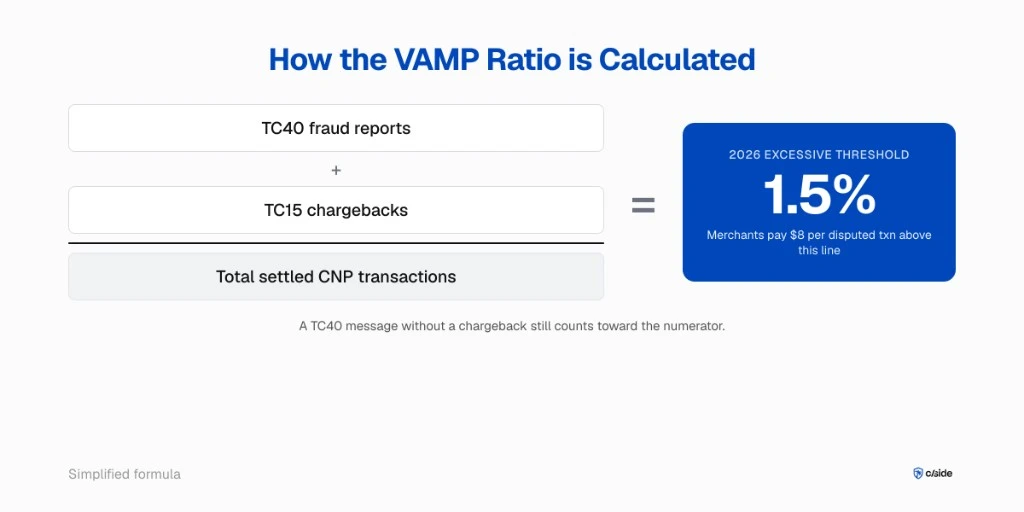

Comment VAMP est calculé, étape par étape

Le ratio VAMP est la somme des TC40 et des TC15 divisée par le total des transactions sans carte présente liquidées sur la période surveillée. Un seul message de fraude déclaré sans rétrofacturation compte quand même au numérateur.

Trois conséquences opérationnelles découlent de cette formule.

Le numérateur est plus large

L'émetteur génère un TC40 lorsque le porteur déclare une fraude ; le message arrive chez votre acquéreur. Beaucoup de TC40 ne deviennent jamais des rétrofacturations parce que l'émetteur abandonne le montant plutôt que d'ouvrir une contestation. L'ancien VFMP suivait ces TC40 à part. Sous VAMP, ils comptent comme une rétrofacturation.

Le dénominateur ignore les refus d'autorisation

Le dénominateur compte les transactions liquidées, pas les tentatives. Les refus à l'autorisation n'améliorent pas le ratio. On ne peut pas seulement durcir les règles côté auth et attendre une baisse du ratio sans travailler aussi le numérateur.

La fenêtre de surveillance est glissante

Il n'y a pas de remise à zéro trimestrielle. Chaque mois, VAMP examine la période précédente et applique le seuil en vigueur. Si vous dépassez Excessive ce mois-ci, vous payez ce mois-ci.

Pourquoi les outils traditionnels de rétrofacturation ne suffisent pas seuls

Les plateformes classiques de gestion des litiges peuvent rassembler facturation, livraisons et courriers de réponse. Certaines, comme Kount, collectent aussi des signaux navigateur dans une suite plus large de décision fraude. Mais partout, l'empreinte d'appareil est une fonction secondaire ou une intégration issue d'un autre produit, pas le cœur du produit. Quand l'éligibilité CE 3.0 dépend de la qualité du match device ID et IP, cette différence compte.

Six fournisseurs dominent la catégorie « chargeback » et jouent chacun un rôle utile :

- Chargebacks911 (désormais partenaire cside) propose des représentations poussées et de l'infrastructure de déviation.

- Kount (Equifax) combine décision fraude et gestion des litiges et capte quelques signaux device, sans que le fingerprinting soit la fonction principale.

- Forter et Signifyd proposent un transfert de responsabilité post-transaction via garanties de rétrofacturation.

- Chargeflow se concentre sur la représentation automatisée pour Shopify et le mid-market.

- Verifi (Visa) et Ethoca (Mastercard) opèrent au niveau réseau via Rapid Dispute Resolution et Alerts respectivement.

Leur limite est la profondeur et la précision de la preuve navigateur. Quand un émetteur examine un dossier CE 3.0, la preuve qui clôt vraiment le litige est la correspondance device et la continuité de session depuis le navigateur où l'achat a eu lieu. cside est construit sur ce problème : du fingerprinting dédié au niveau session de checkout, pensé pour l'éligibilité CE 3.0 plutôt que greffé sur une plateforme fraude ou litiges généraliste.

Pour voir quels champs de preuve vont à quelle couche de capture, voir CE 3.0 : les dix données dont les acquéreurs ont réellement besoin.

Guides connexes

Approfondissez le sujet :

- les exigences et données de compelling evidence 3.0

- comment le FPT de Mastercard réduit les chargebacks

Le levier CE 3.0 : retirer la fraude TC40 du ratio VAMP

Compelling Evidence 3.0 ne s'applique qu'aux contestations Visa code motif 10.4. Lorsque vous gagnez une représentation CE 3.0, Visa retire le TC40 du décompte de fraude : il ne contribue plus à votre ratio VAMP. CE 3.0 est la seule voie conforme pour retirer activement la fraude TC40 du numérateur. Une représentation réussie signifie aussi que le commerçant conserve le chiffre d'affaires d'origine et évite à la fois le remboursement et les 8 $ de pénalité VAMP qui s'appliqueraient sinon.

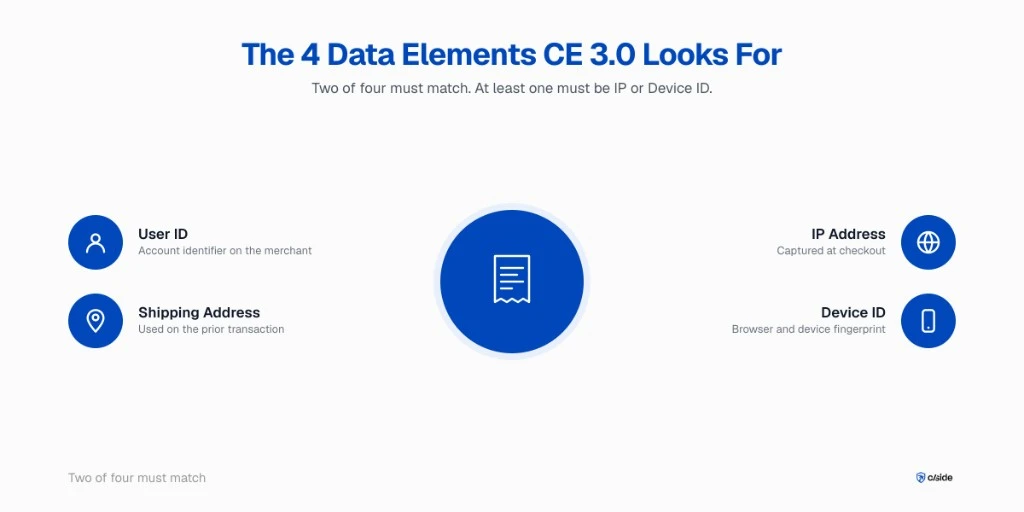

La règle d'éligibilité est stricte. Il faut deux transactions antérieures non contestées sur les mêmes moyens de paiement, âgées de 120 à 365 jours. Au moins deux des quatre éléments de données doivent correspondre entre les transactions antérieures et la transaction contestée : User ID, adresse de livraison, adresse IP, device ID. Au moins l'un de ces deux doit être l'IP ou le device ID. Selon le document de préparation commerçant CE 3.0 de Visa, ces exigences sont en vigueur depuis avril 2023.

Cette dernière clause rend la preuve navigateur structurante. Un outil classique peut reconstituer l'adresse de livraison et un User ID haché. Produire un device ID et une IP concordants au niveau exigé par l'émetteur impose de capturer la session navigateur réelle au checkout. Pour le déroulé pas à pas, voir Comment retirer un TC40 via CE 3.0.

L'adoption par les commerçants confirme l'enjeu. Selon le rapport Global Fraud and Payments 2025 du Merchant Risk Council, 87 % des commerçants interrogés utilisent déjà le programme Compelling Evidence pour lutter contre l'abus de première partie.

Données cside : l'analyse cside des résultats de représentation des commerçants montre qu'ajouter device ID et IP navigateur aux dossiers CE 3.0 produit un gain significatif du taux de réussite par rapport aux dossiers purement serveur. cside mesure cela en comparant les résultats des dossiers CE 3.0 des commerçants avant et après instrumentation de la capture navigateur au checkout.

Ce que la preuve navigateur apporte et que les données acquéreur ne couvrent pas

La preuve navigateur, ce sont des données de session au niveau device et un contexte de transaction vérifié par script au moment du paiement : device ID, empreinte réseau, artefact rejouable de la session de checkout, alignés sur le descripteur de facturation que le porteur verra sur son relevé.

Le produit Chargeback Evidence de cside capture cette couche. Le même appareil qui a validé deux achats antérieurs non contestés est rapproché de celui de l'achat contesté, et la correspondance est présentée à l'acquéreur dans un format prêt pour CE 3.0. Pour un dossier 10.4 qui serait resté sans réponse sous CE 2.0, CE 3.0 avec preuve navigateur transforme la contestation en annulation, retire le TC40 associé du numérateur VAMP et permet de conserver le revenu plutôt que d'émettre un remboursement.

C'est un résultat mécanique, pas une affaire de persuasion. La preuve correspond ou non. Quand elle correspond, le ratio baisse et le revenu reste.

Comprendre les dix points de données que les acquéreurs évaluent réellement est la base d'une chaîne de preuve complète.

Liste de survie VAMP sur 90 jours

Auditez le ratio actuel, instrumentez la capture de preuve navigateur, alignez les descripteurs de facturation sur une cohérence des six premiers caractères, lancez des tests de représentation CE 3.0 et cadrez le pipeline avec l'acquéreur. La plupart des commerçants peuvent repasser sous 1,5 % en un cycle de surveillance si ces quatre axes tournent en parallèle.

- Extrayez les 90 derniers jours de données TC40 et TC15 auprès de votre acquéreur. S'il ne les fournit pas, escaladez. Sous VAMP, il n'y a pas d'excuse défendable pour les refuser.

- Contrôlez les six premiers caractères de chaque descripteur de facturation sur votre stack de paiement. CE 3.0 exige le même descripteur « premier-6 » entre transactions antérieures et contestée.

- Instrumentez la preuve navigateur sur chaque page de checkout. Le match device ID et IP au standard d'éligibilité ne se reconstitue pas après coup. Pour le contexte fingerprinting, voir device fingerprinting pour les rétrofacturations Compelling Evidence.

- Prenez dix contestations récentes code 10.4 qui n'auraient pas été éligibles sous CE 2.0 et passez-les en CE 3.0 avec la nouvelle preuve. Mesurez le taux d'annulation.

- Demandez à votre acquéreur son rapport VAMP courant et le seuil interne appliqué à votre portefeuille. La plupart des acquéreurs restent sous le ratio publié de Visa en tampon ; vérifiez le seuil précis directement avec votre acquéreur, car les limites internes ne sont pas divulguées publiquement par Visa.

Instantanés par vertical

Les e-commerçants, l'abonnement et le SaaS concentrent l'exposition VAMP la plus vive, car l'abus de première partie et la confusion de descripteur dominent leurs profils de contestations. Voyage et hôtellerie concentrent la fraude sur des montants unitaires élevés. Jeux et iGaming affichent les ratios sectoriels les plus élevés. Les services financiers traitent VAMP comme un ratio de portefeuille. Dans tous les cas, la sortie passe par CE 3.0 et la preuve navigateur.

E-commerce et retail. Confusion de descripteur et litiges « article non reçu » représentent l'essentiel du volume TC15. L'éligibilité CE 3.0 est large pour ces commerçants car la majorité des clients sont des acheteurs récurrents.

Abonnement et SaaS. La facturation récurrente génère beaucoup de transactions antérieures sur les mêmes moyens : l'atout que CE 3.0 valorise. L'enjeu est la dérive de descripteur entre cycles de facturation. Voir le playbook SaaS sur la fraude de première partie pour des tactiques sectorielles.

Voyage et hôtellerie. Les montants unitaires sont élevés, donc un petit nombre de transactions contestées fait bouger le ratio rapidement. La correspondance device et IP entre réservation et exécution est la chaîne de preuve la plus serrée.

Jeux et iGaming. Les ratios de contestation sectoriels en iGaming dépassent la plupart des autres verticaux, selon les données d'enquêtes opérateurs publiées par le Merchant Risk Council. Un historique de session avec device apparié fait la différence entre un taux de gain faible et un taux de gain élevé en représentation.

Services financiers. Traitez VAMP comme un ratio de portefeuille. La répartition entre les commerçants du portefeuille signifie qu'un seul opérateur problématique peut tirer le ratio de l'acquéreur vers le haut.

Pour aller plus loin sur cside

- Pourquoi l'indemnisation chargeback ne tient plus avec le nouveau ratio VAMP

- CE 3.0 : les dix données dont les acquéreurs ont réellement besoin

- Comment retirer un TC40 via CE 3.0

Protection contre les chargebacks pour les marchands e-commerce en 2026

La protection contre les chargebacks sous VAMP est une pile à deux couches, pas seulement un filtre antifraude à l'autorisation : une décision antifraude pré-transactionnelle, plus une chaîne de preuves au niveau du navigateur qui permet de gagner les litiges que les outils antifraude ratent. Avec le seuil VAMP de 1,5 % de Visa et la pénalité de 8 $ par transaction en violation, chaque litige non contesté coûte directement cher au cas par cas, en plus de l'impact sur le ratio.

Une protection efficace contre les chargebacks en 2026 couvre trois surfaces :

- Décision antifraude pré-autorisation qui bloque la fraude criminelle évidente avant règlement.

- Discipline du descripteur qui aligne les six premiers caractères du descripteur de facturation sur tous les chemins processeurs pour que les clients reconnaissent la transaction.

- Capture de preuves au niveau du navigateur au checkout qui produit le device ID et le match d'IP qualifiants CE 3.0, ce qui transforme les litiges reason code 10.4 en reversions.

Le produit Chargeback Evidence de cside couvre précisément la troisième couche. Le fingerprinting est le cœur du produit, pas un ajout dans une suite antifraude plus large, ce qui est justement ce que la qualification CE 3.0 récompense.

Fraude au chargeback en 2026 : qui paie vraiment

La fraude au chargeback, en pratique en 2026, est dominée par les abus de première partie plutôt que par le vol criminel de cartes. Un titulaire de carte effectue un achat légitime, puis le conteste sous le reason code 10.4 de Visa comme non autorisé. La présentation du friendly fraud par Visa situe cette part autour de 20 % de tous les litiges de fraude à l'échelle mondiale, et jusqu'à 30 % pour les marchands en ligne à fort volume.

Sous VAMP, le coût de la fraude au chargeback n'est plus seulement le remboursement. Chaque litige non résolu compte dans le ratio de fraude du marchand et déclenche la pénalité de 8 $ par transaction en violation une fois le seuil dépassé. L'acquéreur applique souvent en interne un ratio inférieur aux 1,5 % publiés par Visa comme marge de sécurité.

Le rôle de cside dans la pile antifraude est la qualification CE 3.0 : la capture du device ID et de l'IP au niveau navigateur au moment du checkout produit le match deux-sur-quatre qui transforme un litige frauduleux reason code 10.4 en reversion, retire le TC40 associé du numérateur VAMP du marchand et préserve le chiffre d'affaires de la transaction.

Gestion des chargebacks sans embaucher davantage

La gestion des chargebacks, à l'échelle d'un marchand, est un problème de workflow : entrée des litiges depuis le processeur, montage du dossier de preuves par cas, routage du representment vers l'acquéreur et suivi du résultat. Le montage manuel des dossiers est le point où les programmes CE 3.0 calent, parce que chaque cas exige les bonnes paires de transactions antérieures adossées à la transaction contestée, avec les éléments de données précis exigés par l'acquéreur.

La contribution de cside à la gestion des chargebacks porte sur l'étape de montage. Le device ID et l'IP au niveau navigateur sont capturés à chaque session de checkout et stockés en regard de la transaction. Quand un litige arrive, le dossier de preuves CE 3.0 pour cette transaction, ainsi que les transactions antérieures non contestées liées sur le même credential, est généré sans qu'un humain l'assemble à la main. C'est ainsi qu'une petite équipe chargebacks tient un programme CE 3.0 complet sans embauche supplémentaire.

Prévention des chargebacks : stopper les litiges avant leur dépôt

La prévention des chargebacks est la discipline consistant à ne pas recevoir de litige en premier lieu. La prévention de la fraude au chargeback recoupe cela mais ajoute un angle spécifiquement first-party : s'assurer qu'un titulaire légitime ne conteste pas un débit légitime parce qu'il ne le reconnaît pas, a oublié l'avoir autorisé, ou trouve la friction du support supérieure à celle d'un chargeback.

Quatre leviers déplacent directement le ratio de prévention :

- Cohérence des six premiers du descripteur sur toutes les routes processeur pour que le descripteur du relevé corresponde à la marque connue du client.

- Confirmations post-achat avec marque claire, détails de commande et lien vers le support, envoyées dans les minutes suivant la transaction.

- Intégration des alertes marchands (Verifi RDR, Ethoca Alerts) pour régler les litiges au stade de l'alerte avant qu'ils n'entrent dans le flux de chargeback.

- Signaux de confiance au niveau de la session issus de la capture navigateur, de sorte que si un client contacte le support avant de contester, le marchand puisse immédiatement afficher le propre appareil et la propre session du client dans son compte.

cside couvre le quatrième levier. Les signaux de confiance au niveau de la session font remonter, dans les outils de support du marchand, l'historique d'appareil rattaché au compte du client, de sorte qu'une question du type « ai-je vraiment commandé ça ? » puisse être résolue avec la preuve de session du client lui-même avant de devenir un litige.

Cet article reflète l'analyse de cside sur VAMP et la réglementation « friendly fraud » au 2026-04-29. Les seuils, échéances et règles de programme sont susceptibles d'évoluer selon Visa, Mastercard et les contrats spécifiques aux acquéreurs. Vérifiez auprès des sources primaires avant toute décision opérationnelle.