En bref : indemnisation des chargebacks versus blocage pré-litige

- L'indemnisation vous rembourse l'argent, mais elle ne retire pas le TC40 ou le TC15 du numérateur VAMP. Vous pouvez être totalement indemnisé et toujours dépasser le seuil Excessif de 1.5% avec des amendes de 8$ par transaction qu'aucune assurance ne couvre.

- La solution de preuves de chargeback de cside annule les demandes de litige initiales avant qu'elles ne génèrent des TC40, touchant les deux composants du ratio VAMP (rapports de fraude et chargebacks) au lieu de simplement rembourser après coup.

- Si vous ne connaissez pas votre ratio VAMP actuel et que votre volume de litiges croît plus vite que votre volume de transactions, l'indemnisation est un pansement de trésorerie sur un problème d'exposition au risque. Changez de couche avant que l'acquéreur ne vous débarque pour protéger son propre portefeuille.

Dans ce blog :

- Ce qui a changé entre VDMP/VFMP et VAMP (2025)

- Pourquoi l'indemnisation ne protège pas vos ratios VAMP

- Méthodes pour réduire votre ratio VAMP

- Pénalités liées à un ratio VAMP élevé

Pendant des années, les fournisseurs de logiciels de gestion de la fraude et des contestations ont utilisé la formule « nous indemniserons vos chargebacks aboutis » comme filet de sécurité pour leurs clients. Si une contestation passait entre les mailles, le fournisseur vous remboursait. C'est une bonne approche pour protéger votre trésorerie, mais pas votre exposition au risque. Avec les seuils du ratio VAMP d'aujourd'hui axés sur le risque, ces stratégies d'indemnisation ne protègent plus le marchand.

« Beaucoup de stratégies d'indemnisation ne fonctionnent plus avec les nouveaux chiffres. L'exigence de VISA est de 0,9 % pour les marchands. Les acquéreurs doivent rester en dessous de 0,5 %, donc beaucoup d'entre eux ajoutent un niveau de conformité supplémentaire exigeant que les marchands soient en dessous de 0,5 %. »

- Zak Matthews, Solutions Engineer, Chargebacks911

Ce qui a changé : de VDMP/VFMP à VAMP

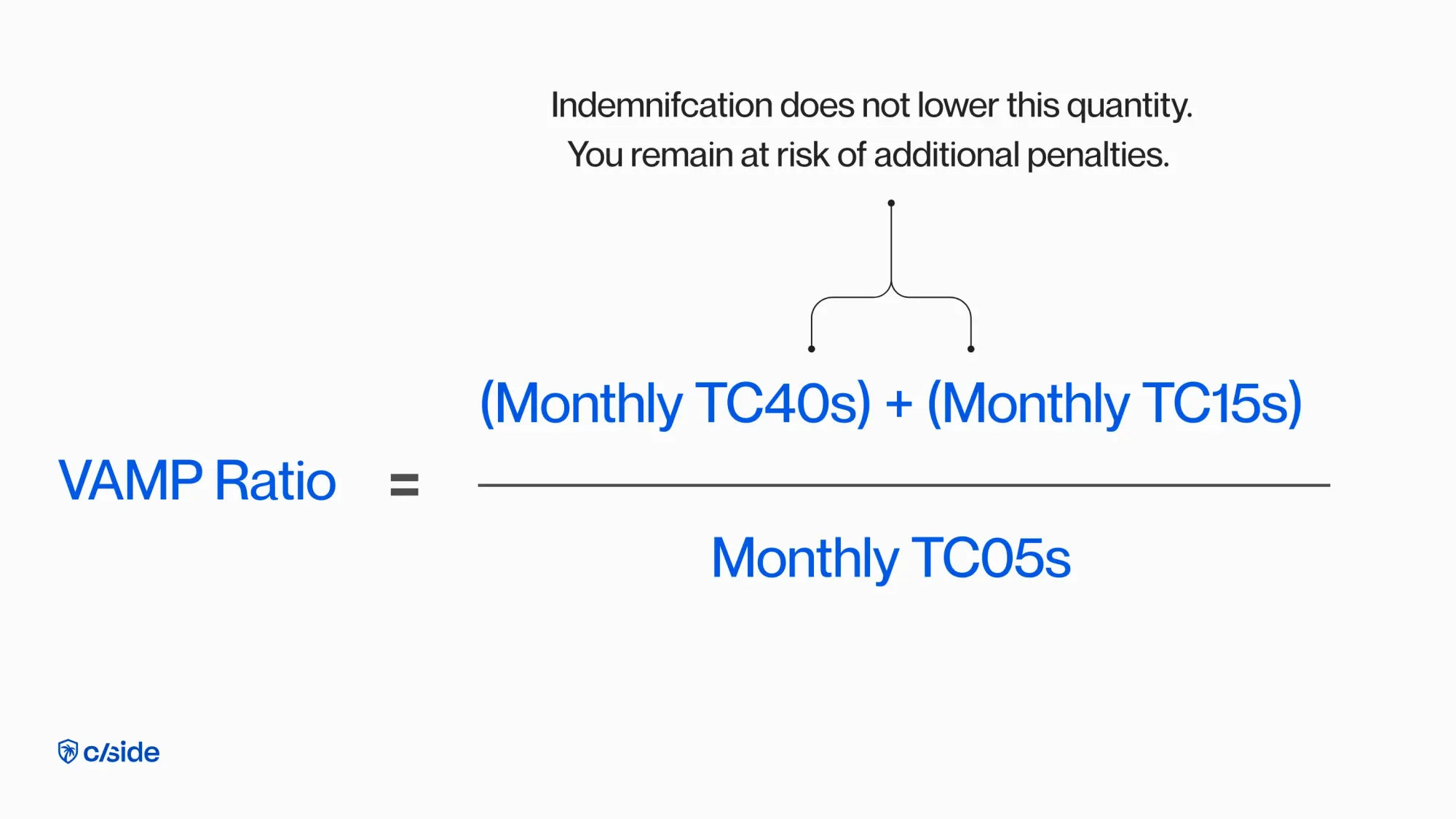

Avant VAMP, le TC40 n'entrait pas dans votre ratio. Les alertes n'ont pas changé, c'est la façon dont le ratio est calculé qui a évolué.

VAMP (Visa Acquirer Monitoring Program) suit le taux de fraude et de contestations par rapport à votre volume traité. Il pénalise à la fois l'acquéreur et le marchand en cas de non-respect de certains seuils liés aux transactions contestées. Il remplace les anciens programmes de surveillance de Visa, VDMP/VFMP, et les combine en un seul taux qui surveille la fraude et les chargebacks pour les acquéreurs et les marchands.

Les TC40s sont émis lorsque le titulaire de la carte signale à sa banque une transaction « non reconnue », à tort ou à raison.

Les TC15s regroupent tous les chargebacks aboutis, qu'ils soient liés à la fraude ou non.

Les TC05s correspondent à l'ensemble des transactions réglées dans le mois.

Deux observations essentielles :

-

Le calcul est basé sur le volume et non sur les montants en dollars. Une contestation de 10 $ compte autant qu'une contestation de 10 000 $.

-

Les contestations sont comptabilisées qu'un fournisseur vous indemnise ou non. Elles augmentent donc votre ratio VAMP dans tous les cas.

Les marchands doivent rester à ≤ 0,9 % et de nombreux acquéreurs imposent des limites internes encore plus strictes, car ils doivent eux-mêmes rester en dessous de ≤ 0,5 % au niveau du réseau. Cela signifie qu'un marchand à 0,8 % peut toujours être en violation de la politique de son acquéreur, même s'il est techniquement en dessous du seuil VAMP de ≤ 0,9 %.

Exemple de calcul VAMP

Supposons que vous traitiez 1 000 000 de transactions par mois et que vous enregistriez 2 800 TC40s et 3 500 TC15s. Votre ratio VAMP sera de (2800+3500)/1 000 000 = 0,63 %, ce qui vous place au-dessus du seuil de l'acquéreur de ≤ 0,5 % (exposé aux pénalités), quelle que soit votre stratégie d'indemnisation.

Pourquoi l'indemnisation ne protège pas vos ratios VAMP

- L'indemnisation corrige les pertes, pas les ratios : être remboursé d'un chargeback ne supprime pas les TC40s et TC15s du numérateur, ce qui augmente votre ratio VAMP et déclenche des amendes, des programmes de surveillance et une résiliation potentielle.

- Elle encourage les mauvais comportements : certains fournisseurs ne paient que lorsqu'une contestation devient un chargeback officiel. Les marchands laissent donc les alertes se transformer en chargebacks pour pouvoir réclamer l'indemnité, mais font exploser leurs TC40s et TC15s dans l'intervalle.

- Le réseau se moque de qui paie la facture : VAMP et les rapports de fraude des émetteurs comptent des signaux (alertes), pas des règlements. Que ce soit votre fournisseur, votre acquéreur ou vous qui payiez les frais est sans importance pour la vision qu'a le réseau de votre profil de risque.

- Les acquéreurs vont vous mettre sous pression : l'acquéreur doit maintenir son ratio en dessous du seuil VAMP de ≤ 0,5 %. Si votre ratio VAMP est de 0,7 % (ce qui est pourtant en dessous du seuil de 0,9 % pour les marchands), vous devenez un risque pour son portefeuille. Cela peut déclencher des exigences de conformité supplémentaires, des réserves, une limitation du volume ou même un déréférencement.

- Tenter d'augmenter les taux d'acceptation via des stratégies d'indemnisation : abaisser vos seuils de fraude pour des transactions couvertes par l'indemnisation peut être dangereux, surtout si l'équipe gérant les taux d'acceptation ne maîtrise pas les réglementations VAMP et expose ainsi votre organisation à des amendes significatives.

Comment réduire votre ratio VAMP ?

Pour gérer votre ratio VAMP, vous devez réduire le numérateur composé des TC40s et TC15s. Cela implique de réorienter vos investissements du remboursement vers des solutions de blocage pré-contestation comme celles de cside et Chargebacks911.

1) Réduire vos TC15s avec RDR (Rapid Dispute Resolution) et CDRN (Chargeback Dispute Resolution Network). Cela empêche une contestation de progresser vers un chargeback complet et de potentiellement devenir un TC15 (code de contestation), mais ne prévient pas l'émission d'un TC40 (rapport de fraude).

2) Réduire vos TC40s avec la solution de preuve de chargeback de cside pour le blocage pré-contestation et annuler la demande de contestation initiale.

Un ratio VAMP élevé nuit à votre activité

Si vous dépassez votre ratio VAMP, c'est 6 à 8 dollars par TC15 ; au-delà de 0,7 %, ce sera encore plus élevé, et VISA modifie régulièrement ses tarifs. De plus, ces 6 à 8 dollars ne sont couverts par aucune indemnisation ni assurance. L'indemnisation sera toujours plus coûteuse que la représentation, et si vous vous inquiétez de votre ratio VAMP ou que vous ne le connaissez pas, il est temps de construire le dossier économique.

La prévention vaut mieux que le remboursement

En résumé : l'indemnisation résolvait le problème de l'ère pré-VAMP, à savoir récupérer son argent. VAMP est la problématique actuelle pour les acquéreurs et les marchands. Rester en dessous des ratios déterminera si vous pouvez continuer à traiter des paiements. Pour y parvenir, vous avez besoin d'une solution de blocage pré-contestation éprouvée.