TL;DR

Visa's Acquirer Monitoring Program (VAMP) heeft de merchant-drempel voor Excessive op 1 april 2026 verscherpt naar 1,5%, waarbij TC40-fraudemeldingen en TC15-chargebacks in één ratio worden samengevoegd, met $8-boetes per transactie en zonder waarschuwingsniveau. Compelling Evidence 3.0 is het enige conforme mechanisme om TC40-fraudemeldingen achteraf uit de VAMP-teller te verwijderen: wanneer een CE 3.0-representment slaagt bij een Visa-geschil met redencode 10.4, behoudt de handelaar de omzet, vermijdt de terugbetaling en ontloopt de $8-handhavingsfee voor die transactie volledig. cside, het beveiligingsplatform op browserniveau, helpt handelaren het browserbewijs op CE 3.0-niveau vast te leggen dat die overwinningen mogelijk maakt.

Weinig tijd? Bekijk cside's geautomatiseerde CE 3.0-bewijsbouwer. Deze dekt alles hieronder in één deployment.

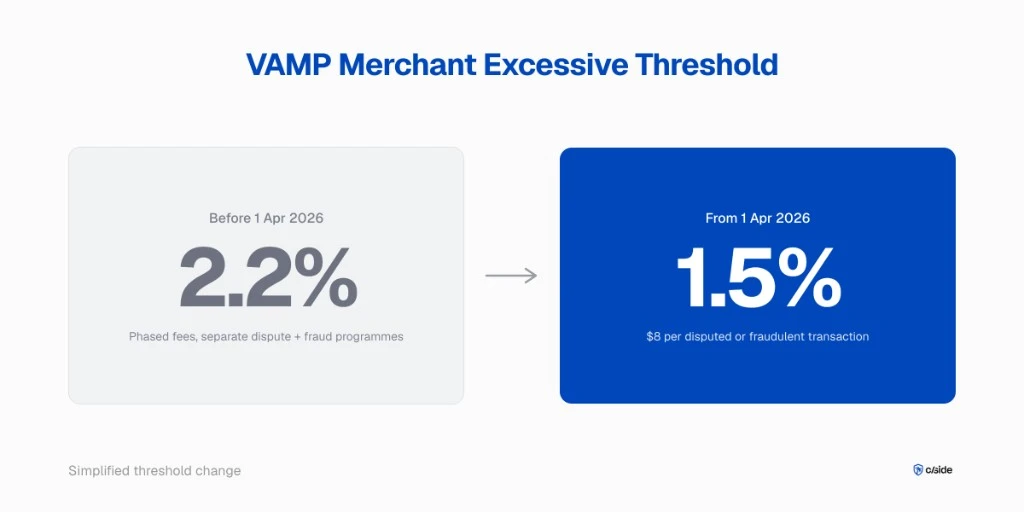

Als u Visa card-not-present-transacties verwerkt, werd u op 1 april 2026 wakker met een strenger chargeback-regime. De VAMP Excessive-drempel voor handelaren daalde van 2,2% naar 1,5%, en de boetestructuur sloeg hard toe: $8 per betwiste of frauduleuze transactie, zonder waarschuwingsniveau. Visa houdt acquirers al in de gaten sinds de start van VAMP op 1 april 2025, tegen een Above Standard-drempel van 0,5% en een Excessive-drempel van 0,7%; die acquirer-banden zijn in april 2026 niet gewijzigd, maar acquirers geven de druk nog steeds door aan de handelaren in hun portefeuille.

Dat is een verscherping van 32% van de zichtbare merchant-ratio in één stap. Een middelgrote e-commerce-onderneming met 200.000 transacties per maand, die voorheen comfortabel op 1,8% geschil-plus-fraude zat, ligt nu 20% boven de Excessive-lijn en riskeert ruwweg $28.800 aan handhavingskosten per maand, nog vóór chargeback-verliezen.

Dit playbook behandelt wat er is veranderd, hoe VAMP daadwerkelijk wordt berekend, waarom traditionele chargeback-tools alleen u niet onder de lijn houden, en het Compelling Evidence 3.0-mechanisme (CE 3.0) dat TC40-fraude volledig uit de ratio haalt.

Wat is VAMP?

VAMP is het Visa Acquirer Monitoring Program. Het vervangt de oude programma's VDMP (geschiltoezicht) en VFMP (fraudetoezicht), en combineert TC40-fraudemeldingen en TC15-chargebacks in één ratio tegen het totaal aan afgewikkelde transacties. Visa handhaaft tegen acquirers, maar acquirers geven die druk door aan de handelaren in hun portefeuille.

VAMP trad op 1 april 2025 in werking. De update van april 2026 is de eerste wijziging onder VAMP van de merchant-drempel voor Excessive, de toezichtvloer en de merchant-boetestructuur; de acquirer-drempels lagen vast bij de start van het programma en zijn sindsdien niet gewijzigd. De samenvoeging is het belangrijkste punt. Onder de oude programma's kon u een laag geschilratio hebben terwijl fraudemeldingen zich toch opstapelden, en omgekeerd. VAMP dwingt beide tellers in één noemer, wat betekent dat één probleemcategorie nu uw volledige ratio omhoog trekt.

De wijzigingen van april 2026 (en wat hetzelfde bleef)

Vanaf 1 april 2026 is de belangrijkste verschuiving voor handelaren dat de Excessive-drempel daalt van 2,2% naar 1,5%, de toezichtvloer stijgt van 1.000 naar 1.500 gecombineerde frauderapporten en geschillen per maand, en de handhavingsfees uitkomen op $8 per betwiste of frauduleuze transactie, zonder respijtperiode voor handelaren die op Excessive staan. De acquirer-VAMP-drempels zijn 0,5% (Above Standard) en 0,7% (Excessive); die gelden sinds VAMP op 1 april 2025 VDMP en VFMP verving en zijn in april 2026 niet herzien. (De percentages van de oude VDMP/VFMP-programma's horen bij een ander schema en mogen niet worden gelezen als een eerdere VAMP-trap.)

| Wat wijzigde | Vóór 1 april 2026 | Vanaf 1 april 2026 |

|---|---|---|

| Merchant-drempel voor Excessive | 2,2% | 1,5% |

| Merchant-fee bij Excessive | Gefaseerd | $8 per betwiste of frauduleuze transactie |

| Toezichtvloer | 1.000 gecombineerd per maand | 1.500 gecombineerd per maand |

Acquirer-VAMP-drempels (sinds 1 april 2025, ongewijzigd in april 2026)

| Niveau | Drempel |

|---|---|

| Acquirer Above Standard | 0,5% |

| Acquirer Excessive | 0,7% |

Bron: Visa Acquirer Monitoring Program factsheet.

Handelaren die minder dan 1.500 gecombineerde frauderapporten en geschillen per maand verwerken, vallen buiten formeel toezicht, al hanteren de meeste acquirers strengere interne limieten die ruim onder die vloer liggen.

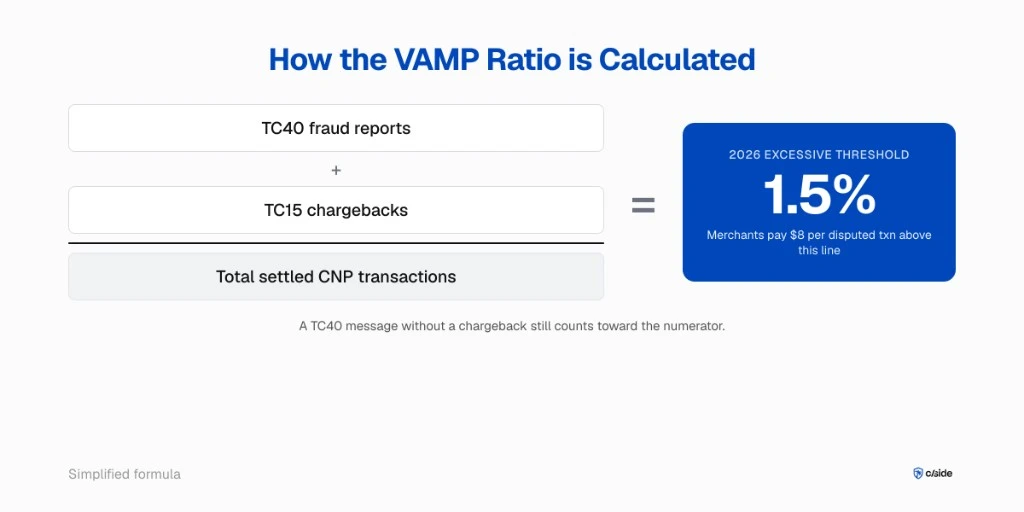

Hoe VAMP stap voor stap wordt berekend

Het VAMP-ratio is gelijk aan de som van TC40-fraudemeldingen plus TC15-chargebacks, gedeeld door het totaal aan afgewikkelde card-not-present-transacties over de toezichtsperiode. Eén enkele fraudemelding zonder chargeback telt nog steeds mee in de teller.

Drie operationele gevolgen zitten in die formule.

De teller is nu breder

De uitgever genereert een TC40-melding wanneer een kaarthouder fraude claimt, en die stroomt door naar uw acquirerende bank. Veel TC40's worden nooit chargebacks omdat de uitgever het bedrag afschrijft in plaats van een geschil te openen. Het oude VFMP volgde die TC40's apart. Onder VAMP tellen ze hetzelfde als een chargeback.

De noemer negeert weigeringen

De noemer bestaat uit afgewikkelde transacties, niet uit geprobeerde transacties. Autorisatie-weigeringen helpen het ratio niet. U kunt uw risicoregels bij autorisatie niet aanscherpen en verwachten dat het ratio daalt zonder ook de teller omlaag te werken.

Het toezichtvenster rolt door

Er is geen kwartaalreset. Elke maand kijkt VAMP naar de voorgaande periode en past de geldende drempel toe. Overschrijdt u Excessive deze maand, dan betaalt u deze maand.

Waarom traditionele chargeback-tools alleen niet volstaan

Traditionele geschilbeheerplatformen kunnen facturatiegegevens, verzendgegevens en repliekbrieven samenstellen. Sommige, zoals Kount, verzamelen ook browserzijdige signalen als onderdeel van een bredere fraudebeslissingssuite. Maar in elk geval is device fingerprinting een bijfunctie of een capaciteit die uit een ander product is geïntegreerd, en niet de kernfocus. Wanneer CE 3.0-kwalificatie afhangt van de kwaliteit van de device ID- en IP-match, maakt dat verschil.

Zes leveranciers domineren de chargeback-categorie en spelen elk een nuttige rol:

- Chargebacks911 (nu een cside-partner) biedt uitgebreide representment-diensten en deflectie-infrastructuur.

- Kount (eigendom van Equifax) bundelt fraudebeslissing met geschilbeheer en verzamelt enkele devicesignalen, al is fingerprinting niet de hoofdfunctie.

- Forter en Signifyd bieden beide een verschuiving van aansprakelijkheid na de transactie via chargeback-garanties.

- Chargeflow richt zich op geautomatiseerde representment voor Shopify en mid-market handelaren.

- Verifi (eigendom van Visa) en Ethoca (eigendom van Mastercard) opereren op netwerkniveau via respectievelijk Rapid Dispute Resolution en Alerts.

Waar deze tools tekortschieten, is de diepte en specificiteit van bewijs op browserniveau. Wanneer een uitgever een CE 3.0-zaak beoordeelt, is het bewijs dat het geschil daadwerkelijk sluit device-matching en sessiecontinuïteit vanuit de browser waar de aankoop werd gedaan. cside is rond precies dat probleem gebouwd: toegewijde, gespecialiseerde fingerprinting op checkout-sessieniveau, speciaal ontworpen voor CE 3.0-kwalificatie in plaats van vastgeplakt aan een bredere fraude- of geschiloplossing.

Voor een overzicht van welke bewijsvelden bij welke capture-laag horen, zie CE 3.0-vereisten: de tien datapunten die acquirers écht nodig hebben.

Verwante gidsen

Verdiep u verder in het cluster:

De CE 3.0-hefboom: TC40-fraude uit het VAMP-ratio halen

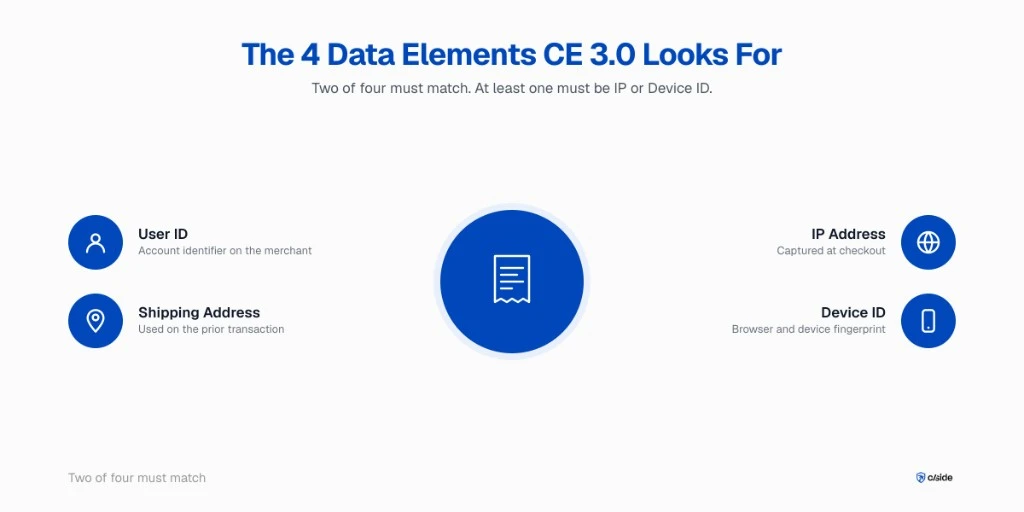

Compelling Evidence 3.0 geldt alleen voor Visa-geschillen met redencode 10.4. Wint u een CE 3.0-representment, dan haalt Visa de TC40 uit de fraudetelling, wat betekent dat die niet langer bijdraagt aan uw VAMP-ratio. CE 3.0 is de enige conforme manier om TC40-fraude actief uit de teller te schrappen. Een geslaagde representment betekent ook dat de handelaar de oorspronkelijke transactieomzet behoudt en zowel de terugbetaling als de $8 VAMP-handhavingsfee vermijdt die anders zou gelden.

De kwalificatieregel is specifiek. U moet twee eerdere onbetwiste transacties leveren op dezelfde betaalgegevens, tussen 120 en 365 dagen oud. Minstens twee van vier data-elementen moeten overeenkomen tussen de eerdere en de betwiste transactie: gebruikers-ID, verzendadres, IP-adres, device-ID. Minstens één van die twee moet IP-adres of device-ID zijn. Volgens Visa's CE 3.0 Merchant Readiness-document gelden deze vereisten sinds april 2023.

Die laatste clausule maakt bewijs op browserniveau dragend. Een traditioneel chargeback-tool kan een verzendadres en een gehashte gebruikers-ID reconstrueren. Een matchend device-ID en matchend IP produceren op een niveau dat de uitgever tevredenstelt, vereist het vastleggen van de daadwerkelijke browsersessie bij checkout. Zie voor de stapsgewijze workflow Hoe u een TC40 verwijdert via CE 3.0.

Adoptie door handelaren bevestigt dit beeld. Volgens het Merchant Risk Council 2025 Global Fraud and Payments Report gebruikt 87% van de ondervraagde handelaren het Compelling Evidence-programma al om first-party misuse tegen te gaan.

Uit cside-data: cside-analyse van representment-resultaten bij handelaren laat zien dat het toevoegen van device-ID en IP op browserniveau aan CE 3.0-pakketten een aanzienlijke stijging van het winstpercentage oplevert ten opzichte van pakketten die alleen op serverdata zijn gebaseerd. cside meet dit door de uitkomsten van CE 3.0-zaken bij handelaren te vergelijken vóór en na de instrumentatie van browserlaag-capture bij checkout.

Wat bewijs op browserniveau toevoegt dat acquirerdata niet kan

Bewijs op browserniveau is sessiedata op device-niveau en scriptgeverifieerde transactiecontext, vastgelegd op het moment van aankoop. Het omvat device-ID, netwerkvingerafdruk en een afspeelbaar artefact van de checkout-sessie, allemaal afgestemd op de billing descriptor die de kaarthouder later op zijn afschrift ziet.

Het Chargeback Evidence-product van cside legt deze laag vast. Hetzelfde apparaat dat twee eerdere onbetwiste aankopen voltooide, wordt gematcht met het apparaat dat de betwiste aankoop voltooide, en die match wordt in een CE 3.0-klaar formaat aan de acquirer voorgelegd. Voor een 10.4-zaak die onder CE 2.0 onbetwist zou zijn gebleven, zet CE 3.0 samen met bewijs op browserniveau het geschil om in een terugdraaiing, verwijdert het de bijbehorende TC40 uit uw VAMP-teller, en laat het u de transactieomzet behouden in plaats van een terugbetaling te doen.

Dit is een mechanisch resultaat, geen overtuigingsoefening. Het bewijs matcht of het matcht niet. Als het matcht, daalt uw ratio en blijft uw omzet behouden.

Begrip van welke tien datapunten acquirers daadwerkelijk beoordelen vormt de basis voor het opbouwen van een volledige bewijsketen.

Een 90-daagse VAMP-overlevingschecklist

Auditeer het huidige ratio, instrumenteer capture van bewijs op browserniveau, lijn billing descriptors uit op consistentie van de eerste zes tekens, voer CE 3.0-representment-tests uit en onderhandel de pipeline met de acquirer. De meeste handelaren kunnen binnen één toezichtscyclus onder de 1,5%-lijn komen als alle vier de stappen parallel lopen.

- Haal de TC40- en TC15-data van de afgelopen 90 dagen op bij uw acquirer. Als u die niet krijgt, escaleer. Onder VAMP is er geen verdedigbare reden voor een acquirer om deze achter te houden.

- Controleer de eerste zes tekens van elke billing descriptor in uw betaalstack. CE 3.0-kwalificatie vereist een identieke eerste-6-descriptor tussen de eerdere en de betwiste transactie.

- Instrumenteer bewijs op browserniveau op elke checkoutpagina. Device-ID- en IP-matches op kwalificatieniveau kunnen achteraf niet worden gereconstrueerd. Zie voor context over device fingerprinting device fingerprinting voor Compelling Evidence-chargebacks.

- Kies tien recente geschillen met redencode 10.4 die onder CE 2.0 niet zouden hebben gekwalificeerd, en voer ze door CE 3.0 met het nieuwe bewijs. Meet het terugdraaipercentage.

- Vraag uw acquirer om diens huidige VAMP-rapport en de interne drempel die op uw portefeuille wordt toegepast. De meeste acquirers hanteren een ratio onder het door Visa gepubliceerde niveau als buffer; verifieer de specifieke drempel rechtstreeks bij uw acquirer, aangezien interne limieten niet publiekelijk door Visa worden bekendgemaakt.

Verticalen in het kort

E-commerce-, abonnements- en SaaS-handelaren lopen het scherpste VAMP-risico omdat first-party misuse en verwarring over descriptors hun geschilprofiel domineren. Travel & Hospitality kent geconcentreerde fraude bij hoogwaardige aankopen. Gaming en iGaming staan bovenaan in sectorratio's. Financiële dienstverleners behandelen VAMP als een portefeuillekwestie. De oplossing loopt in elk geval via CE 3.0 en bewijs op browserniveau.

E-commerce en retail. Verwarring over descriptors en "artikel niet ontvangen"-geschillen vormen het grootste deel van het TC15-volume. CE 3.0-kwalificatie is ruim voor deze handelaren omdat de meeste klanten terugkerende kopers zijn.

Abonnementen en SaaS. Terugkerende facturatie levert een groot aantal eerdere transacties op dezelfde credential op, precies het bezit dat CE 3.0 beloont. De uitdaging is descriptor-drift tussen facturatiecycli. Zie het SaaS friendly fraud-playbook voor sectorspecifieke tactieken.

Travel & Hospitality. Losse ticketwaardes zijn hoog, dus een klein aantal betwiste transacties beweegt het ratio snel. Device- en IP-matching tussen boeking en uitvoering vormt de strakste bewijsketen.

Gaming en iGaming. Geschilratio's in iGaming liggen volgens door het Merchant Risk Council gepubliceerde operator-enquêtegegevens hoger dan in de meeste andere sectoren. Een gematchte device-sessiehistorie maakt het verschil tussen een laag en een hoog representment-winstpercentage.

Financiële dienstverlening. Behandel VAMP als een portefeuilleratio. Doordat dit over alle handelaren in het boek wordt gespreid, kan één probleemoperator het ratio van de acquirer omlaag trekken.

Verder lezen op cside

- Waarom chargeback-indemnificatie niet meer werkt met de nieuwe VAMP-ratio

- CE 3.0-vereisten: de tien datapunten die acquirers écht nodig hebben

- Hoe u een TC40 verwijdert via CE 3.0

Chargeback-bescherming voor e-commerce-handelaren in 2026

Chargeback-bescherming onder VAMP is een stack van twee lagen, niet alleen fraudefiltering bij autorisatie: pre-transactie fraudebeslissing, plus een bewijsketen op browserniveau waarmee u de geschillen wint die fraudetools missen. Onder Visa's VAMP-drempel van 1,5% en de $8-per-transactie boete zijn onbetwiste geschillen per geval direct kostbaar, bovenop het effect op het ratio.

Effectieve chargeback-bescherming dekt in 2026 drie vlakken:

- Pre-autorisatie fraudebeslissing blokkeert evidente criminele fraude vóórdat deze wordt afgewikkeld.

- Descriptor-discipline lijnt de eerste zes tekens van de billing descriptor over elk processorpad uit, zodat klanten de afschrijving herkennen.

- Bewijscapture op browserniveau bij checkout levert de CE 3.0-kwalificerende device-ID- en IP-match op die geschillen met redencode 10.4 omzet in terugdraaiingen.

Het Chargeback Evidence-product van cside dekt specifiek dat derde vlak. Fingerprinting is het kernproduct, geen bijzaak binnen een bredere fraudesuite, en dat is precies wat CE 3.0-kwalificatie beloont.

Chargeback-fraude in 2026: wie betaalt er echt

Chargeback-fraude wordt in de praktijk van 2026 gedomineerd door first-party misuse in plaats van criminele kaartdiefstal. Een kaarthouder doet een legitieme aankoop en betwist die vervolgens onder Visa-redencode 10.4 als ongeautoriseerd. Visa's eigen overzicht van friendly fraud plaatst dit aandeel wereldwijd op ongeveer 20% van alle fraudegeschillen, en tot 30% voor handelaren met een hoog volume aan online transacties.

Onder VAMP zijn de kosten van chargeback-fraude niet langer alleen de terugbetaling. Elk onopgelost geschil telt mee in het fraudepercentage van de handelaar en activeert de $8-per-transactie boete zodra de handelaar boven de drempel uitkomt. De acquirer hanteert vaak een interne ratio onder de gepubliceerde 1,5% van Visa als buffer.

De rol van cside in de chargeback-fraude-stack is CE 3.0-kwalificatie: het vastleggen van device-ID en IP op browserniveau bij checkout levert de match op van twee van vier data-elementen die een frauduleus geschil met redencode 10.4 omzet in een terugdraaiing, de bijbehorende TC40 uit de VAMP-teller van de handelaar verwijdert en de transactieomzet behoudt.

Chargeback-management zonder extra personeel

Chargeback-management is, op de schaal van een handelaar, een workflowprobleem: geschil-intake vanuit de processor, samenstelling van het bewijspakket per zaak, routering van representments naar de acquirer, en het volgen van uitkomsten. Handmatige samenstelling van bewijspakketten is waar CE 3.0-programma's vastlopen, omdat elke zaak de juiste eerdere-transactieparen nodig heeft die aan de betwiste transactie zijn gematcht, met de specifieke data-elementen die de acquirer vereist.

De bijdrage van cside aan chargeback-management ligt in de samenstellingsstap. Device-ID en IP op browserniveau worden bij elke checkout-sessie vastgelegd en bij de transactie opgeslagen. Wanneer er een geschil binnenkomt, wordt het CE 3.0-bewijspakket voor die transactie, samen met de gekoppelde eerdere onbetwiste transacties op dezelfde credential, gegenereerd zonder dat een mens het handmatig hoeft samen te stellen. Zo kan een klein chargeback-team een volledig CE 3.0-programma draaien zonder uitbreiding van het personeelsbestand.

Chargeback-preventie: geschillen stoppen voordat ze worden ingediend

Chargeback-preventie is de discipline om überhaupt geen geschil te ontvangen. Preventie van chargeback-fraude overlapt hiermee, maar voegt een specifiek first-party-aspect toe: ervoor zorgen dat een legitieme kaarthouder een legitieme afschrijving niet betwist omdat hij die niet herkent, is vergeten dat hij ze autoriseerde, of de moeite van contact met support hoger inschat dan de moeite van het indienen van een chargeback.

Vier hefbomen beïnvloeden het preventieratio direct:

- Consistentie van de eerste zes tekens van de descriptor over elk betaalprocessorpad, zodat de statement descriptor overeenkomt met het merk dat de klant kent.

- Bevestigingen na aankoop met duidelijke branding, orderdetails en een supportlink, binnen enkele minuten na de transactie geleverd.

- Integratie van handelaarsalerts (Verifi RDR, Ethoca Alerts) om geschillen al in de alertfase op te lossen, voordat ze de chargeback-flow ingaan.

- Vertrouwenssignalen op sessieniveau vanuit browserlaag-capture, zodat een handelaar, wanneer een klant vóór het indienen van een geschil contact opneemt met support, meteen het eigen apparaat en de eigen sessie van die klant op diens account kan tonen.

cside dekt die vierde hefboom. Vertrouwenssignalen op sessieniveau tonen een gematchte device-geschiedenis op het account van de klant binnen de supporttools van de handelaar, zodat een vraag als "heb ik dit echt besteld?" kan worden opgelost met het eigen sessiebewijs van de klant, voordat het een geschil wordt.

Dit artikel weerspiegelt de analyse van cside van de VAMP- en friendly-fraud-regelgeving per 2026-04-29. Drempelwaarden, deadlines en programmaregels kunnen wijzigen door Visa, Mastercard en acquirer-specifieke contracten. Verifieer met primaire bronnen vóór operationele beslissingen.