Kort samengevat: chargeback-schadevergoeding versus pre-dispuutblokkering

- Schadevergoeding betaalt je geld terug, maar verwijdert de TC40 of TC15 niet uit de VAMP-teller. Je kunt volledig vergoed zijn en toch de 1.5%-Excessive-drempel overschrijden met boetes van $8 per transactie die geen verzekering dekt.

- De chargeback-bewijsoplossing van cside annuleert initiële dispuutverzoeken voordat ze TC40's genereren, waarmee beide componenten van het VAMP-rácio (fraudemeldingen en chargebacks) worden geraakt in plaats van alleen achteraf terug te betalen.

- Als je je huidige VAMP-ratio niet kent en je dispuutvolume sneller groeit dan je transactievolume, is schadevergoeding een cashflowpleister op een risico-blootstellingsprobleem. Wissel van laag voordat de acquirer je afboekt om zijn eigen portefeuille te beschermen.

In Dit Blog:

- Wat er Veranderd Is: Van VDMP/VFMP naar VAMP (2025)

- Waarom Indemnificatie Je VAMP-ratio Niet Beschermt

- Methoden om Je VAMP-ratio te Verlagen

- Boetes bij een Hoge VAMP-ratio

Jarenlang gebruikten aanbieders van fraude- en geschilbeheersoftware de belofte "wij indemnificeren je succesvolle chargebacks" als vangnet voor hun klanten. Als een geschil er doorheen glipte, vergoedde de aanbieder je verlies. Dat is een goede aanpak om je cashflow te beschermen, maar niet je risicobelasting. Met de huidige VAMP-ratiogrenzen die gericht zijn op risico, beschermen die indemnificatiestrategieën de merchant niet langer.

"Veel indemnificatiestrategieën werken niet meer met de nieuwe cijfers. De vereiste van VISA is 0,9% voor merchants. Acquirers moeten onder de 0,5% blijven, dus veel acquirers voegen een extra complianceniveau toe waarbij merchants onder de 0,5% moeten blijven."

- Zak Matthews, Solutions Engineer, Chargebacks911

Wat er Veranderd Is: Van VDMP/VFMP naar VAMP

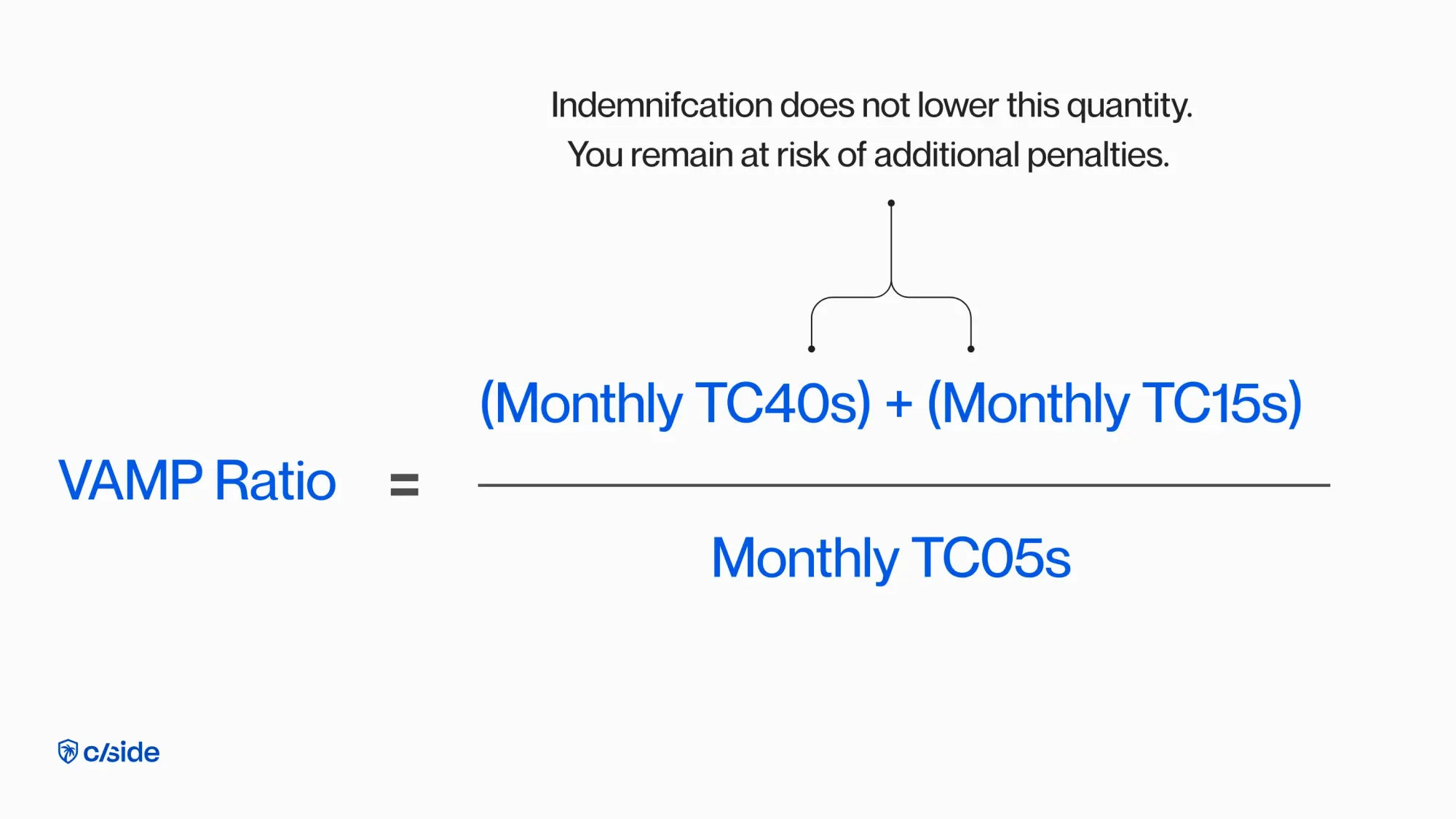

Vóór VAMP telde de TC40 niet mee in je ratio. Alerts zijn niet veranderd; de manier waarop de ratio wordt berekend wel.

VAMP (Visa Acquirer Monitoring Program) houdt het percentage fraude en geschillen bij ten opzichte van je verwerkte volume. Het bestraft zowel de acquirer als de merchant voor het niet halen van bepaalde drempelwaarden met betrekking tot betwiste transacties. Het vervangt de vroegere Visa-monitoringprogramma's VDMP/VFMP en combineert deze tot één percentage dat fraude en chargebacks bewaakt voor acquirers en merchants.

TC40's worden uitgegeven wanneer de kaarthouder zijn bank informeert over een transactie die hij niet herkent, terecht of niet.

TC15's zijn alle succesvolle chargebacks, zowel fraude- als niet-fraudegerelateerde.

TC05's zijn alle maandelijks afgewikkelde transacties.

Twee cruciale observaties:

-

Het is gebaseerd op volume, niet op bedrag. Een geschil van $10 telt even zwaar als een geschil van $10.000.

-

Het telt de geschillen ongeacht of een aanbieder je indemnificeert. Dit betekent dat het je VAMP-ratio verhoogt, hoe dan ook.

Van merchants wordt verwacht dat ze ≤ 0,9% aanhouden, en veel acquirers hanteren nog strengere interne limieten omdat zij als netwerk onder de ≤ 0,5% moeten blijven. Dit betekent dat een merchant op 0,8% nog steeds het beleid van zijn acquirer kan overtreden, ook al zit hij technisch gezien onder de VAMP-drempelwaarde van ≤ 0,9%.

Een voorbeeld van een VAMP-berekening

Stel dat je 1.000.000 transacties per maand verwerkt en 2.800 TC40's en 3.500 TC15's hebt. Je VAMP-ratio wordt dan (2800+3500)/1.000.000 = 0,63%, wat betekent dat je nog steeds boven de acquirer-drempel van ≤ 0,5% zit (en risico loopt op boetes), ongeacht of je een indemnificatiestrategie gebruikt.

Waarom Indemnificatie Je VAMP-ratio Niet Beschermt

- Indemnificatie herstelt verliezen, niet ratio's: vergoed worden voor een chargeback verwijdert de TC40's en TC15's niet uit de teller, wat je VAMP-ratio verhoogt en boetes, monitoringprogramma's en mogelijke beëindiging triggert.

- Het stimuleert het verkeerde gedrag: Sommige leveranciers betalen alleen uit wanneer een geschil een officiële chargeback wordt. Dit betekent dat merchants alerts laten uitgroeien tot chargebacks om aanspraak te maken op indemnificatie, maar ondertussen hun TC40's en TC15's de hoogte in jagen.

- Het netwerk is onverschillig over wie de rekening betaalt: VAMP en fraudemeldingen van uitgevers tellen signalen (alerts), geen afwikkelingen. Of je aanbieder, je acquirer of jijzelf de kosten betaalt, is irrelevant voor hoe het netwerk naar jouw risicoprofiel kijkt.

- Acquirers zullen druk op je uitoefenen: De acquirer moet zijn ratio onder de VAMP-drempel van ≤ 0,5% houden. Als jouw VAMP-ratio 0,7% is (wat onder de 0,9%-drempel voor merchants ligt), word je een portfoliorisico. Dat kan leiden tot aanvullende compliance, reserves, volumebegrenzing of zelfs offboarding.

- Acceptatiegraden verhogen via indemnificatiestrategieën: Je fraudedrempels voor transacties verlagen omdat ze toch geïndemnificeerd zijn, kan gevaarlijk zijn, zeker wanneer het team dat acceptatiegraden beheert de VAMP-regelgeving mogelijk niet begrijpt en je organisatie blootstelt aan aanzienlijke boetes.

Hoe Verlaag Je Je VAMP-ratio?

Om je VAMP-ratio te beheren, moet je de teller van TC40's en TC15's terugdringen. Dit betekent dat je je investeringen verschuift van vergoeding naar pre-dispute blocking-oplossingen, zoals die van cside en Chargebacks911.

1) Verlaag je TC15's met RDR (Rapid Dispute Resolution) en CDRN (Chargeback Dispute Resolution Network). Dit voorkomt dat een geschil uitgroeit tot een volledige chargeback en mogelijk een TC15 (geschilcode) wordt, maar het voorkomt niet de uitgifte van een TC40 (fraudemelding).

2) Verlaag je TC40's met de cside chargeback evidence-oplossing voor pre-dispute blocking en annuleer het initiële geschilverzoek.

Een Hoge VAMP-ratio Schaadt Je Bedrijf

Als je je VAMP-ratio overschrijdt, kost dat $6-8 per TC15; boven de 0,7% wordt het nog hoger en blijft VISA de tarieven aanpassen. Bovendien wordt die $6-8 niet gedekt door enige indemnificatie of verzekering. Indemnificatie zal altijd duurder zijn dan representatie, en als je je zorgen maakt over je VAMP-ratio of die niet kent, is het tijd om de businesscase te maken.

Preventie Wint het van Vergoeding

Kortom: indemnificatie loste het pre-VAMP-probleem op van je geld terugkrijgen. VAMP is de uitdaging van vandaag voor acquirers en merchants. Onder de ratio's blijven bepaalt of je überhaupt kunt blijven verwerken. Om dat te bereiken heb je een bewezen pre-dispute blocking-oplossing nodig.