In deze blog:

- Chargeback-preventie vs. chargeback-representatie

- Ondergebruikte tools voor chargeback-preventie

- Toonaangevende leveranciers van chargeback-preventie

- Inzicht in chargeback-preventieprogramma's (RDR, CDRN, CE 3.0)

De nieuwe VAMP-drempelwaarden van Visa hebben de grens tussen 'veilig' en 'risicovol' opnieuw getrokken. Merchants die voorheen geen problemen hadden, bevinden zich nu in een gevarenzone. We zien ook verrassend veel merchants die nog steeds vertrouwen op een chargeback-verdedigingsaanpak die is ontworpen voor fraudepatronen uit 2018. Die stacks hebben de verandering in consumentengedrag niet bijgehouden, en dat gedrag drijft het misbruik door eigen klanten omhoog. First-party fraude kost merchants meer dan $50 miljard per jaar (volgens Mastercard). Een categorie die vroeger voornamelijk 'per ongeluk' was, is geëxplodeerd door terugbetalingsconstructies en cyber-winkeldiefstal.

Met aangescherpte VAMP-drempelwaarden (die fraude én chargebacks in één ratio tellen) hebben fraudeteams die 2026 ingaan een manier nodig om:

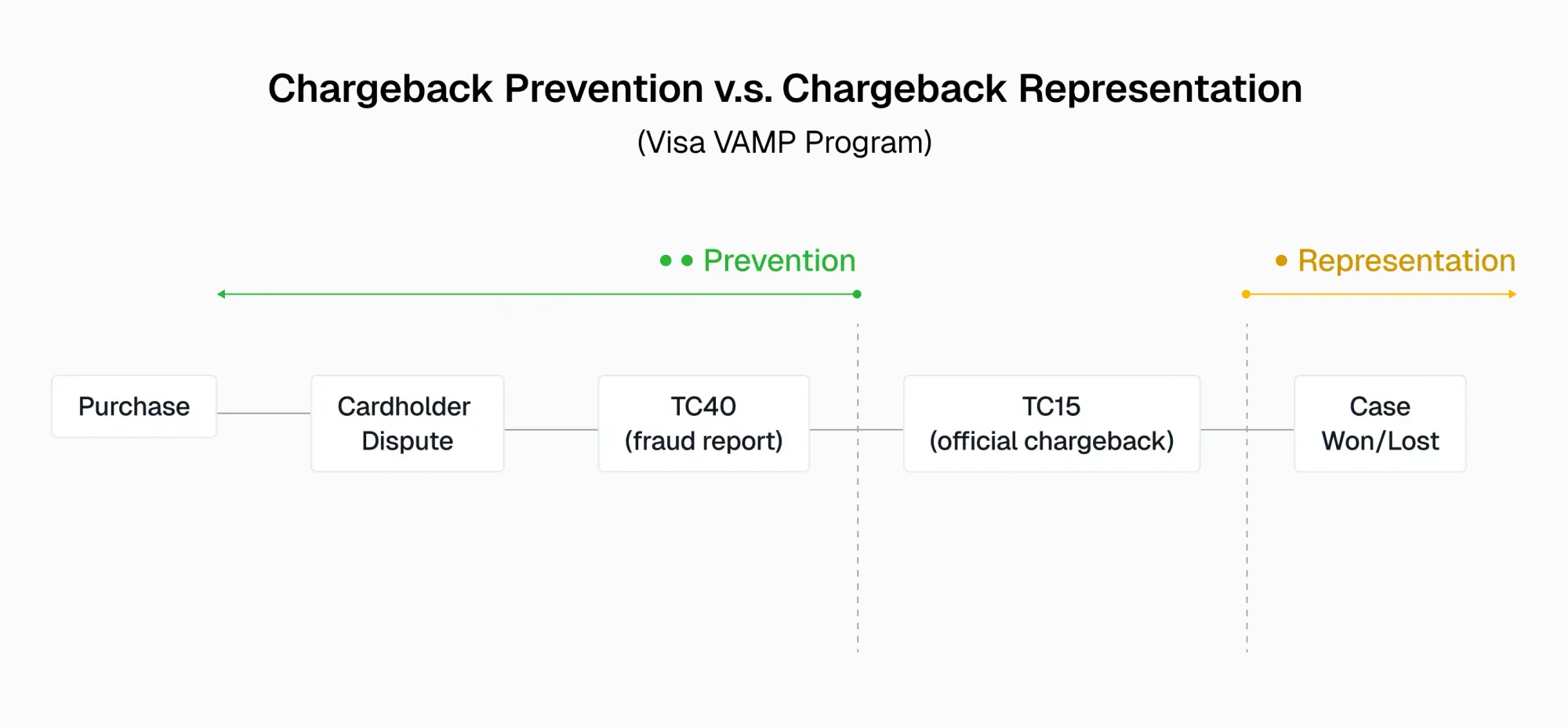

- TC15's (chargebacks) en TC40's (fraudemeldingen) te verminderen voor VAMP-programma's

- Terugbetalingen te vermijden (verloren omzet)

- Chargebackkosten te verlagen (gemiddeld $15 tot $100+)

- In goed aanzien te blijven bij acquirers — of andersom — acquirers moeten hun merchantportfolio schoon houden.

Daar komt chargeback-preventie om de hoek kijken. Sommige programma's helpen merchants TC15's te verminderen, terwijl andere programma's TC15's, TC40's én terugbetalingen volledig kunnen elimineren voor in aanmerking komende gevallen.

Waarom Chargeback-preventie Belangrijk is in 2026

Preventie moet de hoogste prioriteit zijn voor Risk & Fraud-teams die 2026 ingaan. Chargeback-representatie blijft een cruciaal onderdeel van een chargeback-verdedigingsstrategie, maar 'gewonnen' zaken tellen nog steeds mee voor VAMP-ratio's.

| Aspect | Herstel | Preventie |

|---|---|---|

| Wanneer het plaatsvindt | Nadat de chargeback is ingediend | Voordat een chargeback officieel wordt |

| Doel | De chargeback 'winnen', omzet terugvorderen via terugbetaling | De chargeback blokkeren. Voorkomt TC15's. Kan TC40's voorkomen. Kan terugbetalingen voorkomen. |

| Tools | Software/diensten die chargebackzaken bestrijden | Visa: RDR, CDRN, CE 3.0 + device fingerprinting |

| Kosten | Hoog bij intern beheer (handmatige beoordelingen, kosten, boetes). Prestatiegericht bij leveranciers. | Laag (automatisering, dataverzameling) |

| Impact op VAMP-ratio | Telt nog steeds mee | Afhankelijk van het programma — TC15's of TC40's tellen niet mee |

| Risicomentaliteit | Reactief | Proactief |

Consumentengedrag Drijft First-Party Misbruik Aan

Merchants vechten aan twee fronten tegelijk. Zowel Visa als Mastercard hanteren strenge regels, terwijl het first-party misbruik door consumenten razendsnel toeneemt. De grootste fraudedreiging richting 2026 is niet een hacker in een donkere kamer, maar de consumenten zelf. Sommige gevallen zijn onbedoeld, zoals gezinsfraude. Maar veel consumenten misbruiken bewust terugbetalingssystemen of dienen valse geschillen in, omdat ze weten dat merchants liever snel terugbetalen dan een chargeback op hun naam riskeren. Traditionele fraudetools zijn nooit ontworpen om een golf van cyber-winkeldiefstal te stoppen.

Ondergebruikte Tools voor Chargeback-preventie

De meeste merchants met transactievolumes die in aanmerking komen voor VAMP maken al gebruik van de belangrijkste chargeback-preventieprogramma's (CE 3.0, RDR, CDRN en Order Insight). Maar weinigen zijn proactief bezig met de voorbereiding op de VAMP-druk die in 2026 zal toenemen.

1. Device Fingerprinting = Sterkere Bewijsvoering voor Winst

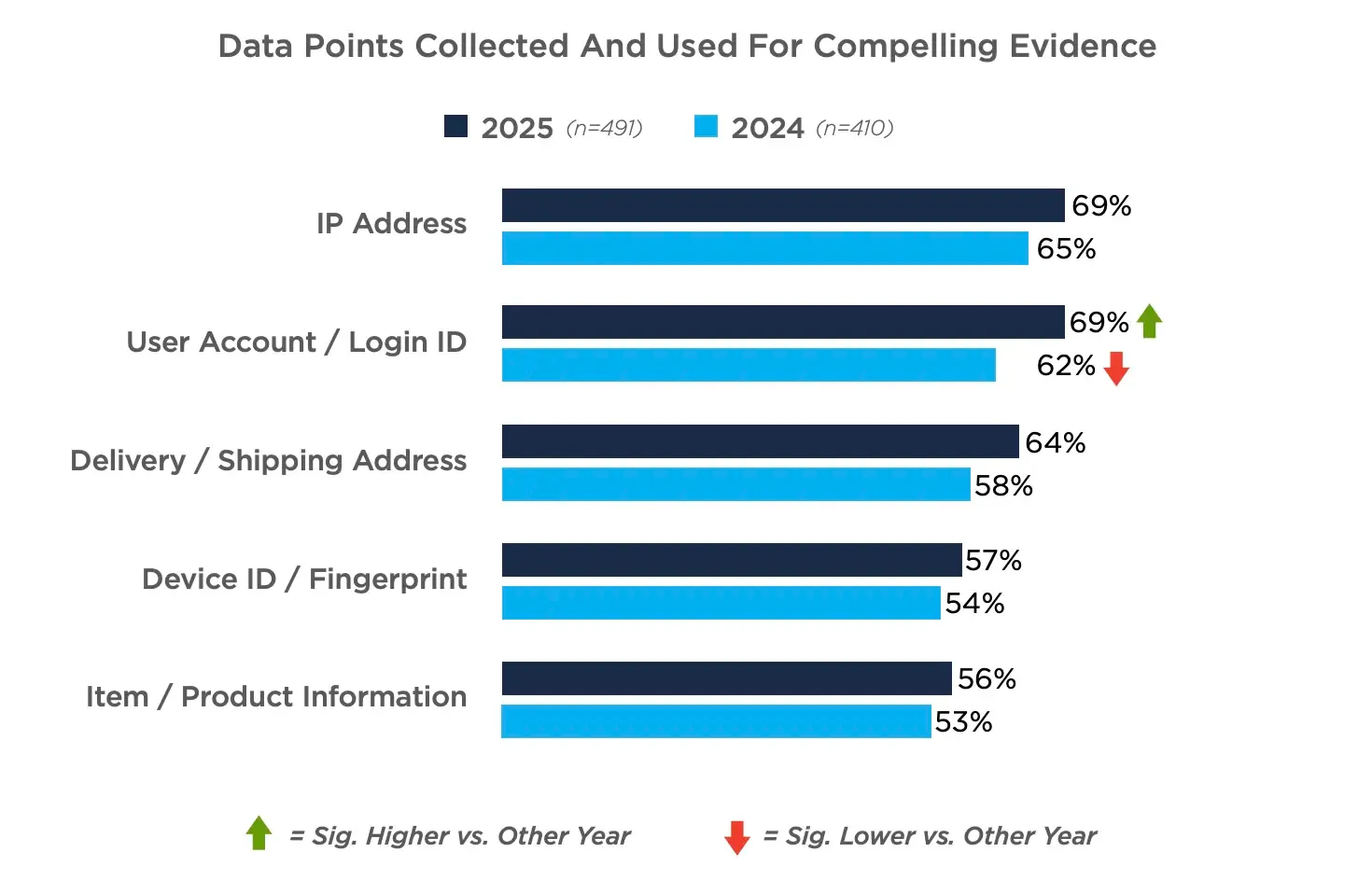

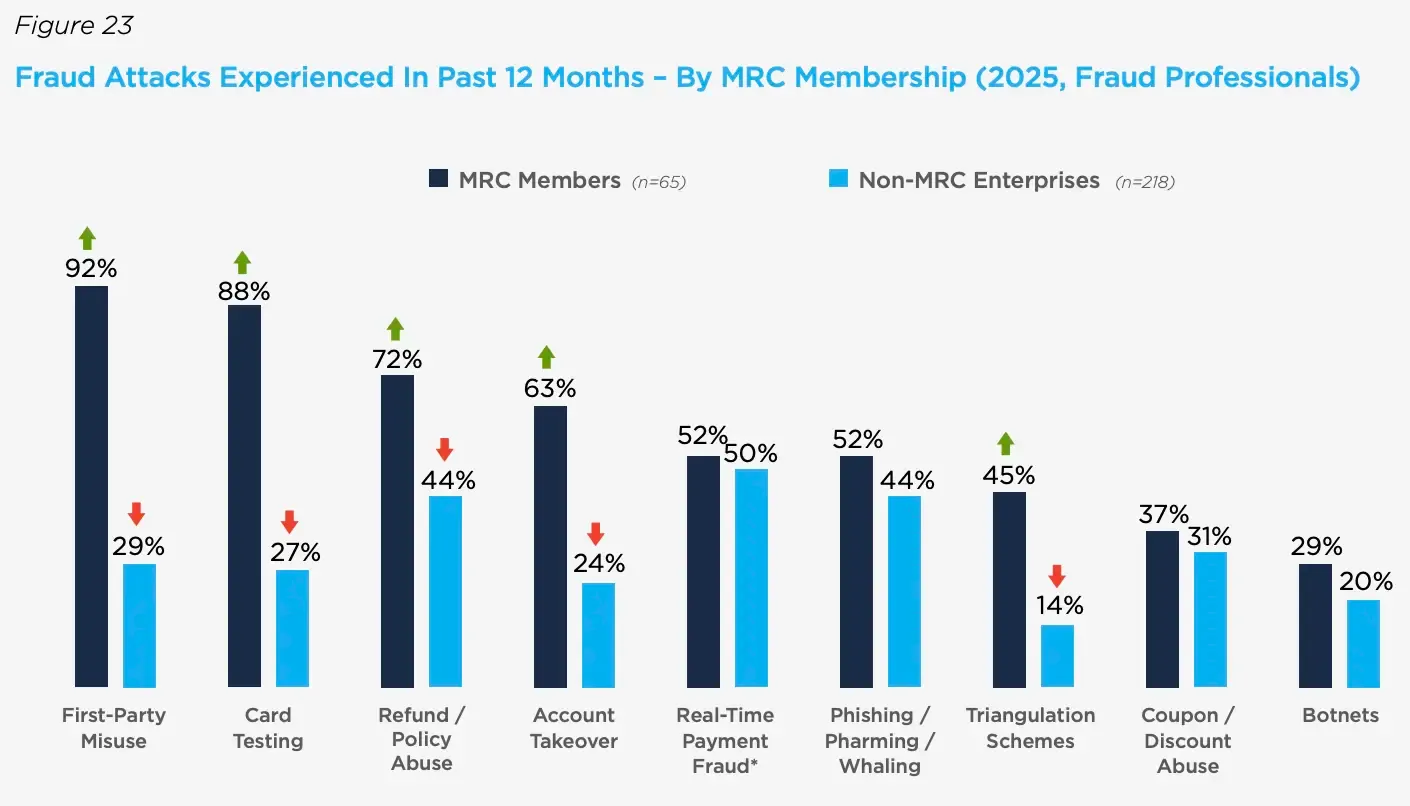

Volgens merchants die zijn ondervraagd in het Merchant Risk Council 2025 Global Fraud and Payments Report maakt 87% van de merchants gebruik van het Compelling Evidence-programma om first-party misbruik te bestrijden, maar slechts 57% gebruikt Device Fingerprints. Dat betekent dat bijna de helft van de merchants het sterkste datasignaal mist dat Visa accepteert om een vertrouwde apparaatovereenkomst aan te tonen.

Het integreren van device fingerprinting is veel eenvoudiger dan de meeste merchants beseffen en kan direct worden ingeplugd in je bestaande chargeback-stack. Dit datakwaliteitsgat ontstaat vaak doordat leveranciers 'device ID'-verzameling adverteren terwijl ze voornamelijk vertrouwen op IP-adressen en cookies, die slechts een gedeeltelijk beeld geven van het apparaat achter de transactie. Een dedicated device fingerprinting-oplossing is minder invasief dan cookies en gebruikt privacyconforme signalen om een unieke hash voor elk apparaat te maken.

2. AI-botdetectie & Verdediging tegen Card-testing Bots

Card-testing bots zijn een enorm probleem. 88% van de merchants in de MRC (bedrijven zoals AirBnB en Blizzard Entertainment) had in 2025 te maken met dit fraudetype. Hoewel card testing niet altijd rechtstreeks tot chargebacks leidt, drijft het de autorisatiekosten op en draagt het bij aan de VAMP Enumeration Ratio van Visa — een statistiek die fraudeteams ook nauwlettend moeten bewaken.

Tegelijkertijd creëren AI-gestuurde bots een nieuwe klasse bedreigingen: het stelen van klantgegevens, het piraten van digitale content en het aftasten van checkoutflows op kwetsbaarheden.

Beide fraudevectoren worden aangepakt met een client-side beveiligingsoplossing. 'Client-side' verwijst hier naar de browseromgeving (waar echte gebruikers én kwaadaardige bots met je website interacteren). Kwaadaardige bots laten veelzeggende sporen achter aan de client-side die traditionele fraudetools missen, omdat die doorgaans alleen naar gegevens op netwerkniveau kijken. Client-side monitoringtools detecteren dit gedrag eerder en bieden beheermogelijkheden waarmee fraudeteams meer controle krijgen.

Toonaangevende Leveranciers van Chargeback-preventie (2026)

Vergelijkingsmatrix van Leveranciers voor Chargeback-preventie:

| Leverancier | CE 3.0-gereed | Device Intelligence | Preventie na Transactie | Preventie vóór Transactie | Focus Leverancier |

|---|---|---|---|---|---|

| Chargebacks911 | Ja | Sterk (samenwerking met cside) | Alerts, Rapid Resolution, CE 3.0 + aanvullende tools |

Preventieproducten zijn gericht op na de transactie | Gespecialiseerd in chargeback-beheer & -representatie |

| Kount | Ja | Beperkt | Alerts, Rapid Resolution, CE 3.0 + aanvullende tools |

Omniscore, Identiteitsverificatie | Trust & Safety / fraudepreventiesuite |

| Riskified | Ja | Beperkt | Alerts, Rapid Resolution, CE 3.0 + aanvullende tools |

Fraud Decisioning, Policy Protect | eCommerce-fraudepreventieplatform |

1. Chargebacks911

Opgericht in 2011 door merchants die zelf de pijn hadden ervaren van chargebacks die hun winst opaten. Vanaf het begin gebouwd met een merchant-centrische aanpak, is dit bedrijf uitgegroeid tot een vertrouwde end-to-end partner voor geschilbeheer. Zoals de naam al aangeeft, is deze leverancier diep gespecialiseerd in het chargebackdomein en biedt zowel preventie- als representatieoplossingen.

Functies: Chargeback-preventie na Transactie

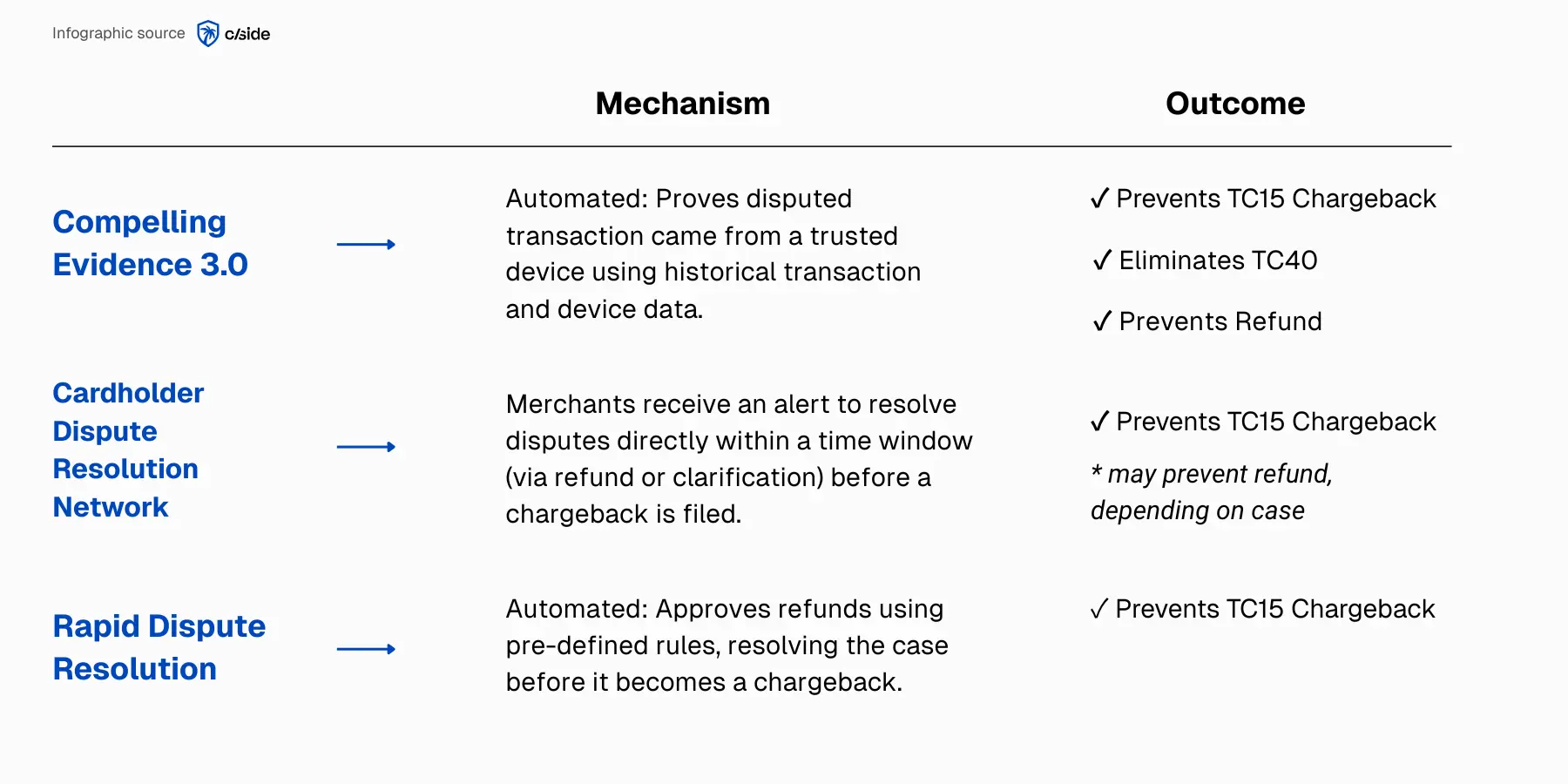

- Compelling Evidence 3.0: In 2023 door Visa geïntroduceerd, stelt Compelling Evidence 3.0 merchants in staat om first-party fraudegeschillen (card-not-present-gevallen) te blokkeren door een verband aan te tonen tussen de betwiste transactie en eerdere legitieme aankopen die zijn gedaan vanaf hetzelfde apparaat en door dezelfde klant.

- Ordervalidatie (Visa Order Insight en Mastercard Consumer Clarity): Voorziet banken direct van merchantgegevens om factureringsdetails te verduidelijken. Deze tool kan geschillen oplossen voordat ze escaleren tot formele chargebacks.

- Visa Rapid Dispute Resolution (RDR): Lost in aanmerking komende geschillen op voordat ze chargebacks worden, door transacties automatisch terug te betalen op basis van door de merchant ingestelde regels.

- Chargeback Alerts: Visa CDRN en Mastercard Ethoca waarschuwen merchants direct vanuit uitgevende banken over geschillen. Merchants/chargeback-beheerteams kunnen het probleem oplossen (via een terugbetaling of directe communicatie met de klant) voordat het escaleert tot een formele chargeback.

Voordelen

- Speciaal gebouwd voor chargeback-beheer en preventie na de transactie. Uitstekend geschikt voor merchants die een dedicated geschiloplossing zoeken zonder te betalen voor gebundelde fraudetools die ze niet nodig hebben.

Beoordelingen

Beoordeling afkomstig van G2 Reviews →

"De best practices van Chargebacks911 hebben de manier waarop we chargebacks beheren veranderd en ons gebracht van een constante staat van paniek naar een coherente, datagedreven aanpak… we kunnen effectief gebruikmaken van tools die ons bedrijf en onze klanten beschermen." - Jessica G. (5/5)

Prijzen

De prijzen variëren per klant op basis van transactievolume en potentiële omzetbesparing. Op hun website staat een interactieve ROI-calculator. Voor een nauwkeurige prijsschatting is een offerte op maat vereist.

2. Kount

Gepositioneerd als een 'Trust and Safety'-oplossing biedt Kount anti-fraudetools die zich uitstrekken tot identiteitsverificatie en compliance, naast betalingsfraude. Kount is eigendom van Equifax en maakt gebruik van een wereldwijd datanetwerk dat merchants helpt risicogedrag te herkennen. Met een divers pakket aan oplossingen blijft Kount een gevestigde speler in de wereld van chargeback-beheer.

Functies: Chargeback-preventie na Transactie

- Ordervalidatie (Visa Order Insight en Mastercard Consumer Clarity)

- Rapid Dispute Resolution (RDR)

- Compelling Evidence 3.0

- Prevention Alerts

Functies: Chargeback-preventie vóór Transactie

- Realtime risicoscoring (Omniscore): AI- en machine learning-modellen genereren een score voor elke transactie gekoppeld aan de fraudekans. Regels kunnen worden aangepast om transacties te accepteren of te weigeren.

- Identiteitsverificatie: Adresverificatieservice en 3D Secure 2.0 om transactiegegevens naar de uitgever te sturen voor realtime verificatie.

- Negatieve lijsten: Houd een lijst bij van klanten die eerder een chargeback hebben ingediend of frauduleuze activiteiten hebben vertoond. Bestellingen van deze lijst kunnen worden gemarkeerd of geannuleerd.

Opmerking: De hierboven uitgelichte functies zijn een samengevatte lijst uit ons onderzoek die wij relevant achtten voor dit artikel. Elke leverancier heeft een veel uitgebreidere lijst van functies in zijn productpakket.

Voordelen

- Robuuste mogelijkheden voor identiteitsverificatie en fraudeanalyse vóór de transactie.

Beoordelingen

Beoordeling afkomstig van G2 Reviews →

"We gebruiken Kount om aangepaste regels te maken die we inzetten om relevante informatie uit alle bronnen te verzamelen. Kount past de AI-expertise toe om massale interacties te analyseren en een veiligheidsbeoordeling te bieden voor eenvoudig beheer." - Kovai L. (4.5/5)

Prijzen

De prijzen voor Kount zijn niet openbaar vermeld. Voor een nauwkeurige schatting is een offerte op maat vereist, gebaseerd op de combinatie van fraudepreventie- en chargeback-beheerfuncties die je nodig hebt.

3. Riskified

Riskified is een fraudepreventieoplossing gericht op ecommerce-merchants. Met ecommerce-specifieke mogelijkheden zoals adaptive checkout is Riskified een andere gevestigde leverancier met meerdere producten voor chargeback-preventie en omzetbescherming.

Functies: Chargeback-preventie na Transactie

- Compelling Evidence 3.0

- Rapid Dispute Resolution (RDR)

- Chargeback Alerts

Functies: Chargeback-preventie vóór Transactie

- Fraud Decisioning: Analyseer inkomende bestellingen aan de hand van een uitgebreid datanetwerk. Op basis van machine learning-modellen wordt voor elke transactie een 'goedkeuren'- of 'weigeren'-beslissing gegeven.

- Policy Protect: Data-engine die merchants laat zien welke klanten betrouwbaar en winstgevend zijn. De 'juiste' klanten kunnen worden beloond met promoties.

Opmerking: De hierboven uitgelichte functies zijn een samengevatte lijst uit ons onderzoek die wij relevant achtten voor dit artikel. Elke leverancier heeft een veel uitgebreidere lijst van functies in zijn productpakket.

Voordelen

- Unieke functies voor online commerce-merchants, waaronder integratie met loyaliteitsprogramma's.

Beoordelingen

Beoordeling afkomstig van G2 Reviews →

"Riskified is een erg handig hulpmiddel om risico's bij verkooporders te minimaliseren. Het gebruikt veel verschillende triggers zoals IP, adres en bankgegevens om een mogelijke uitkomst te bepalen." - Katie B. (4/5)

Prijzen

Prijzen zijn niet openbaar vermeld. Opmerkingen van klanten wijzen op een pay-as-you-go-prijsmodel op basis van volume en risicoprofiel.

Inzicht in Tools/Programma's voor Chargeback-preventie

Leveranciers van chargeback-beheer koppelen aan dezelfde kernprogramma's die door Visa en Mastercard zijn opgezet. Het is makkelijk om te verdwalen in de zee van afkortingen. Het jargon kan verwarrend zijn, dus laten we elk programma bekijken:

Wat is Visa's Rapid Dispute Resolution (RDR):

- Visa's Rapid Dispute Resolution (RDR) is een geautomatiseerd systeem waarmee merchants in aanmerking komende transacties direct kunnen terugbetalen voordat ze chargebacks worden. RDR gebruikt vooraf ingestelde merchantregels om te bepalen of een terugbetaling moet worden uitgevoerd, wat helpt formele geschillen (TC15's) te voorkomen en VAMP-ratio's binnen veilige grenzen te houden.

- Merchantscenario: Een klant betwist een abonnementsverlenging van $20. In plaats van dat de zaak een chargeback wordt (waarbij kosten en ratiorisico meer kunnen kosten dan de terugbetaling), activeert RDR automatisch een directe terugbetaling op basis van de terugbetalingsregel van de merchant, waardoor het geschil wordt gesloten voordat het ooit het chargebacksysteem van Visa bereikt.

Wat is Visa's CDRN?

- Visa's Cardholder Dispute Resolution Network (CDRN) waarschuwt merchants in realtime wanneer een klant een betaling betwist, waardoor ze een kort tijdvenster krijgen om het probleem direct op te lossen. Door snel te reageren — vaak via een terugbetaling of verduidelijking — kunnen merchants voorkomen dat de zaak escaleert tot een formele chargeback.

- Merchantscenario: Een klant herkent een online bestelling van $75 niet en belt zijn bank. De bank stuurt een CDRN-alert naar de merchant, die de bestelling verifieert en dezelfde dag een terugbetaling doet, waardoor het geschil geen chargeback wordt.

Wat is Visa's Compelling Evidence 3.0?

- In 2023 door Visa geïntroduceerd, stelt Compelling Evidence 3.0 (CE 3.0) merchants in staat om first-party fraudegeschillen af te wenden door een duidelijk verband aan te tonen tussen de betwiste transactie en eerdere legitieme aankopen vanaf hetzelfde apparaat en account/klant. Dit programma voorkomt dat geschillen ooit officiële chargebacks (TC15's) worden, verwijdert TC40's bij gewonnen zaken en vereist niet dat de merchant een terugbetaling doet.

- Merchantscenario: Een klant beweert dat zijn kaart is gestolen om een online aankoop van $200 te doen. Het CE 3.0-systeem van Visa koppelt de transactie aan hetzelfde apparaat en account dat is gebruikt voor eerdere succesvolle aankopen, classificeert dit als een first-party misbruiksituatie en wijst het geschil direct af.

Wat is Verifi (Visa)?:

Verifi, in 2019 overgenomen door Visa, is een infrastructuur waarmee uitgevende banken rechtstreeks merchantgegevens kunnen opvragen. Via deze integratie kunnen merchants transactiegegevens delen of directe terugbetalingen doen om kaarthoudergeschillen op te lossen.

Wat is Ethoca (Mastercard)?:

Ethoca, eigendom van Mastercard, is een wereldwijd samenwerkingsnetwerk voor merchants en banken om fraude- en geschilgegevens in realtime uit te wisselen.

Wat is Order Insight (Visa)?:

Order Insight, onderdeel van de Verifi-suite, stelt merchants in staat gedetailleerde transactiegegevens — zoals productdetails of apparaatinformatie — rechtstreeks aan banken te verstrekken tijdens een kaarthouderonderzoek.

Verifi en Ethoca vormen de technologische infrastructuur die banken helpt direct toegang te krijgen tot de gegevens die ze van merchants nodig hebben. Wanneer een kaarthouder een transactie betwist, classificeert de bank dit onder een specifieke redencode en gebruikt een van deze programma's om de transactiegegevens van de merchant in het juiste formaat op te vragen.

Deze programma's werken in harmonie met leveranciers van chargeback-beheer. Leveranciers nemen het zware werk op zich van het verzamelen, opslaan en integreren van merchantgegevens om de winratio van deze programma's te maximaliseren.

Chargeback-preventie na Transactie vs. vóór Transactie

Niet alle chargeback-preventie vindt plaats in dezelfde fase van de klantreis. Het belangrijkste verschil zit in het moment waarop fraude- of geschilrisico wordt gedetecteerd: vóór een transactie wordt goedgekeurd (pre-transactie) of nadat deze is voltooid (post-transactie):

Chargeback-preventie vóór Transactie

Gericht op het stoppen van frauduleuze of hoogrisicotransacties vóór betalingsautorisatie.

- Hoe het werkt: Doorgaans wordt een risicoscore gegenereerd door voorspellende modellen die kijken naar gedragsanalyses, apparaatgegevens, bekende lijsten van frauduleuze klanten en uitgebreide datanetwerken om de kans op een frauduleuze transactie te bepalen.

- Het doel: Frauduleuze klanten blokkeren zodat ze geen aankoop kunnen doen.

- Voorbeeld: Een fraudedetectieplatform markeert een inlog vanaf een verdacht apparaat en weigert de aankoop automatisch voordat de bestelling wordt verwerkt.

Chargeback-preventie na Transactie

Vindt plaats nadat een transactie is doorgegaan (betaling geautoriseerd), maar vóórdat het geschil een officiële chargeback wordt — en in sommige gevallen zelfs vóórdat een kaarthouder een geschil indient.

- Hoe het werkt: Programma's zoals Compelling Evidence 3.0 of Rapid Dispute Resolution worden gebruikt om kaarthoudergeschillen op te lossen voordat ze officiële chargebacks worden. Transactie-, account- en apparaatgegevens worden door Verifi geanalyseerd om een beslissing te nemen.

- Het doel: Frauduleuze klanten blokkeren zodat ze geen chargeback kunnen indienen.

- Voorbeeld: Een ecommerce-klant beweert dat zijn kaart is gestolen om een aankoop te doen op een reissite, maar de merchant levert device fingerprinting- en CE 3.0-gegevens om aan te tonen dat de aankoop is gedaan vanaf hetzelfde apparaat en account als eerdere legitieme aankopen, waardoor het geschil wordt geblokkeerd voordat het een chargeback wordt.

Chargeback-preventie vs. Chargeback-representatie

Hoewel ze vergelijkbaar klinken, lossen chargeback-preventie en chargeback-representatie heel verschillende problemen op.

Tools voor Chargeback-preventie

Preventietools zijn gericht op het stoppen van kaarthoudergeschillen voordat ze chargebackzaken worden.

- Resultaat: Minder TC15's (chargebacks) die meetellen voor de VAMP-ratio, en bij sommige programma's ook minder TC40's (fraudemeldingen) zonder dat een terugbetaling vereist is.

- Waarom dit belangrijk is: Merchants (of acquirers) die boven een VAMP-drempel uitkomen, worden ingedeeld in een hoogrisicoprogramma met forse extra kosten ($6-$8 per chargeback) en mogelijke beperkingen.

Oplossingen voor Chargeback-representatie

Ook wel geassocieerd met 'Chargeback Insurance' of 'Chargeback Guarantees', deze oplossingen zijn gericht op het winnen van chargebackzaken nadat ze zijn ingediend.

- Resultaat: Teruggevorderde omzet uit de terugbetaling.

- Waarom dit belangrijk is: Sommige sectoren zullen onvermijdelijk te maken krijgen met hoge chargebackpercentages. Voor deze sectoren is er een duidelijke ROI om een team te hebben dat zaken bestrijdt en omzet terugwint.