TL;DR

- FinTech-accounts zijn primaire ATO-doelwitten omdat ze directe toegang tot geld bieden. Banksaldi, creditcards, onkostenkaarten. Er is geen extra stap nodig om een gestolen account te gelde te maken.

- ATO-fraude is kostbaar. Chargebacks als gevolg van ATO-incidenten zijn 76% duurder dan reguliere chargebacks. Bedrijven zoals Robinhood werden getroffen door credential stuffing-aanvallen die duizenden gebruikers compromitteerden.

- Best practices voor preventie zijn onder meer het standaard verplichten van MFA (push-gebaseerd in plaats van sms), het versterken van accountherstel, het toevoegen van device- en gedragssignalen aan je risicoscoring, en het bewaken van je eigen websitecode op injectieaanvallen.

- De meeste FinTech-fraudeteams gebruiken een combinatie van drie typen tools: MFA en identiteitsverificatie (Okta, Duo), device fingerprinting en botdetectie (cside, Castle), en anti-fraudesuites voor financiële diensten (Sardine, Unit21).

Waarom FinTech-accounts aantrekkelijke doelwitten zijn voor ATO

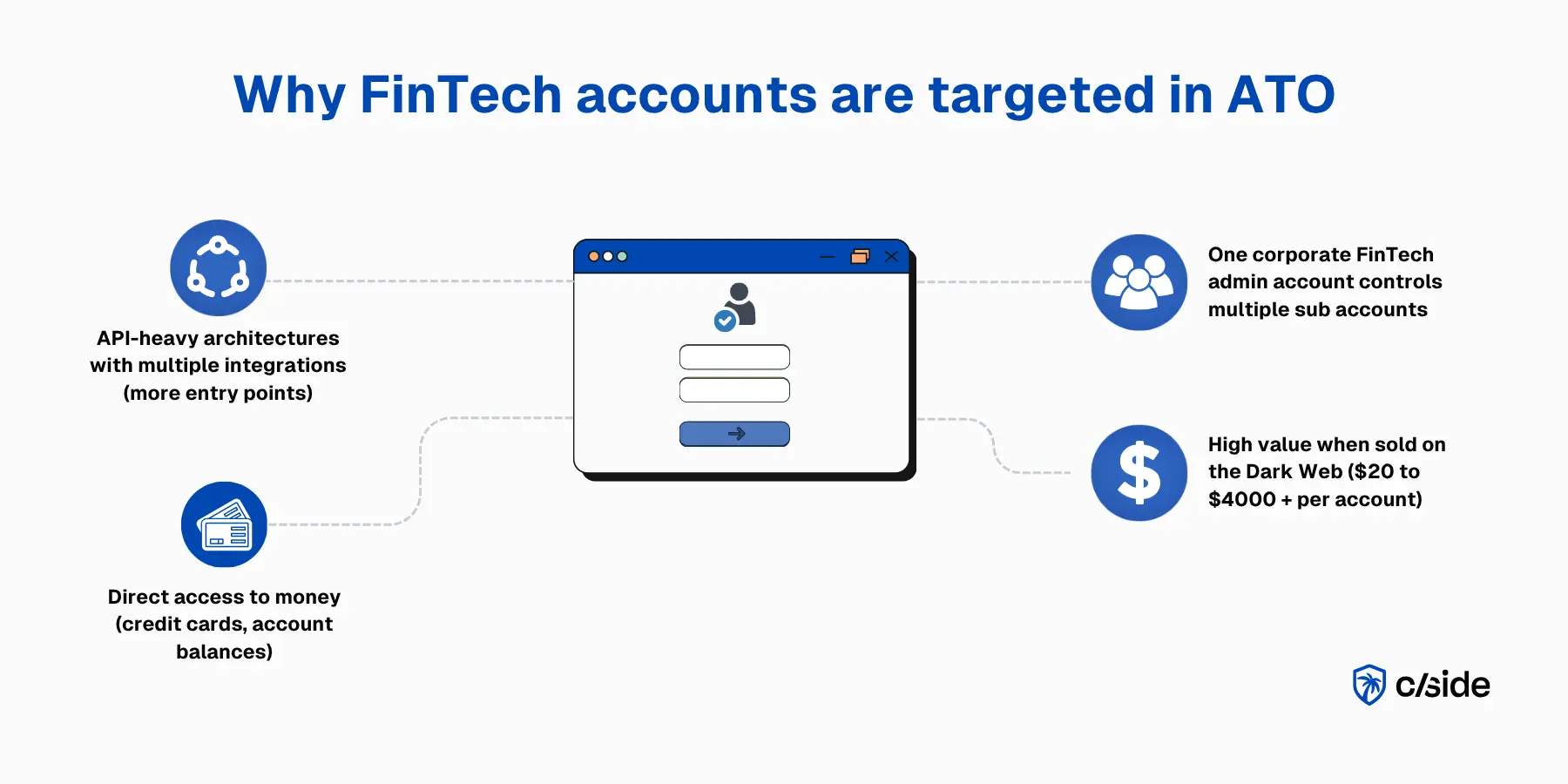

FinTech-accounts zijn hoogwaardige doelwitten omdat een compromittering aanvallers directe toegang tot geld geeft. Banksaldi, kredietlijnen, beleggingsportefeuilles en zakelijke kaarten. Er is geen extra stap nodig om dit te gelde te maken. Eenmaal binnen is frauduleuze winst onmiddellijk.

Deze platforms zijn ook gebouwd op API-zware architecturen met meerdere integratiepunten (bankaggregatoren, kaartprovisioning, salarissystemen), elk een potentieel toegangspunt. Op zakelijke bestedingsplatforms zoals Ramp of Brex kan één beheerdersaccount toegang hebben tot tientallen kaarten, wat meer inloggegevens in het spel brengt. Gecompromitteerde FinTech-accounts worden op het dark web verkocht voor $20 tot $4000+.

Wat is ATO-fraude in FinTech?

Accountovernamefraude in FinTech is simpelweg ongeautoriseerde toegang tot een echt account dat wordt gebruikt om fraude te plegen of acties uit te voeren die de accounteigenaar niet heeft bedoeld. In FinTech zijn veelvoorkomende doelwitten:

- Zakelijke bestedingsplatforms (Ramp, Brex, etc.): Aanvallers richten zich op financiële beheerders en kaarthouders om frauduleuze uitgaven goed te keuren of vergoedingen om te leiden.

- Neobanken: Gecompromitteerde accounts geven aanvallers toegang om ACH- en overboekingstransacties, P2P-betalingen en debetkaartransacties te initiëren.

- Brokerages en beleggingsplatforms: Aanvallers kunnen posities liquideren en gekoppelde bankrekeningen wijzigen om opnames om te leiden.

- B2B FinTech-apps: Gecompromitteerde beheerdersaccounts kunnen facturen goedkeuren of toegang krijgen tot gekoppelde bankgegevens die de bredere financiële infrastructuur van het bedrijf blootstellen.

De FBI rapporteerde in 2025 verliezen van $262 miljoen door ATO als gevolg van één enkel aanvalsscenario: kwaadwillenden die zich voordoen als supportteams van financiële instellingen.

Best practices voor FinTech-bedrijven om accountovernamefraude te stoppen

1. Vereis standaard authenticatie (MFA)

- Anders dan in andere sectoren is MFA op alle FinTech-accounts en bij elke login gerechtvaardigd.

- Gebruik step-up authenticatie voor gevoelige acties: overboekingen, kaartuitgifte, wijzigingen van begunstigden, grote transacties.

- SIM-swapping is een populaire aanvalsvector voor FinTech-accounts. Kies daarom voor push-gebaseerde of FIDO2-authenticatie in plaats van sms.

2. Beveilig wachtwoordherstel- en accountherstelstromen

Aanvallers die FinTech-accounts targeten, gaan vaak eerst achter de herstelstroom aan. Soms door supportteams te misleiden of de gebruiker te manipuleren om wijzigingen goed te keuren.

- Verifieer identiteit opnieuw tijdens herstel met KYC-gegevens in plaats van alleen e-mailresets.

- Markeer herstelpogingen van onbekende apparaten of ongebruikelijke locaties.

- Beperk het aantal resetverzoeken om geautomatiseerd scannen over accounts te detecteren.

3. Risicogebaseerde detectie met device- en gedragssignalen

- Gebruik device fingerprinting, browserconfiguratie en netwerkmetadata om een gedragsbasislijn per gebruiker op te bouwen.

- Geef sessies een hogere risicoscore wanneer er iets afwijkt. Een nieuw apparaat, een niet-overeenkomende tijdzone, plotseling VPN-gebruik of onbekende geolocaties kunnen rode vlaggen zijn.

- Monitor transactiesnelheid: een account dat in een uur vijf virtuele kaarten uitgeeft of drie overboekingen initieert, gedraagt zich niet normaal.

4. Detecteer geautomatiseerde ATO-pogingen vroeg

- Vertrouw niet alleen op IP-gebaseerde snelheidsbeperking. Residentiële proxy's laten elke poging eruitzien als een andere legitieme gebruiker.

- Combineer detectiesignalen: TLS-fingerprinting, consistentiecontroles van apparaten en muis-/toetsenbordgedragspatronen detecteren automatisering die oppervlakkige botcontroles passeert.

- Beveilig API-eindpunten direct. Credential stuffing richt zich steeds vaker op API's in plaats van inlogpagina's.

Gerelateerd: dezelfde automatisering die inlogpagina's aanvalt, overspoelt ook registratieformulieren. cside Signup Shield maakt van elke aanmelding een real-time vertrouwensoordeel om valse nieuwe accounts, misbruik van gratis proefperiodes en multi-accounting te stoppen voordat ze je platform bereiken.

5. Maak een responsplan voor vermoedelijke ATO

- Uitdagen: Presenteer step-up authenticatie om de sessie te bevestigen.

- Melden: Waarschuw de accounthouder via een apart kanaal.

- Vergrendelen: Blokkeer uitgaande overboekingen, trek actieve virtuele kaarten in, beperk wijzigingen van begunstigden en gekoppelde accounts.

- Onderzoeken: Controleer wat er tijdens de sessie is gewijzigd. Nieuwe begunstigden, uitgegeven kaarten of geïnitieerde transacties.

Dien een SAR (suspicious activity report) in als de activiteit regelgevingsdrempels overschrijdt.

6. Pas detectiedrempels aan rondom hoog-risicoperiodes

- FinTech-platforms hebben duidelijke piekvensters. Kwartaaleinde-uitgavenpieken, belastingseizoen, koers-/handelspieken of salariscycli.

- Analyseer historische patronen en pas regels proactief aan voor elke periode.

Als je detectiemodellen geen rekening houden met activiteitspieken, verdrink je in valse positieven of mis je echte aanvallen.

7. Monitor je eigen websitecode op credential skimming-aanvallen

Aanvallers compromitteren scripts die op je site draaien om inloggegevens te stelen of sessies te kapen. Succesvolle aanvallen omzeilen MFA-verdedigingen volledig. Je serververdedigingen zien deze stille skimmers nooit, omdat de code alleen in de browser van de gebruiker wordt uitgevoerd.

Aanvallen via npm-pakketten en scripts van derden halen regelmatig het nieuws, waarbij web skimming-aanvallen alleen al meer dan 23 miljoen transacties in 2025 hebben gecompromitteerd.

- Monitor je scripts van derden en eigen scripts continu. Tags van derden, analyticsfragmenten, websitewidgets en open source-bibliotheken introduceren allemaal code die je niet beheert. Elk ervan kan worden gecompromitteerd en gebruikt om inloggegevens te verzamelen of sessietokens te onderscheppen op je financiële operatiepagina's.

- Gebruik een webbeveiligsplatform zoals cside. Om het monitoren van scripts van derden op gevoelige pagina's te automatiseren, bewaakt cside Client-Side Security op data-exfiltratiepogingen of code-injecties op je platform die erop gericht zijn gebruikersgegevens of financiële data te stelen.

Beste tools voor het voorkomen van accountovername voor FinTech-bedrijven

Een typische ATO-preventiestapel bij FinTech-fraudeteams bestaat uit een combinatie van deze drie typen tools:

- MFA / identiteitsverificatie: Deze tools voegen een tweede authenticatielaag toe, zoals authenticator-apps, pushmeldingen of hardwaresleutels. Voor FinTech hebben push-gebaseerde en FIDO2-methoden sterk de voorkeur boven sms-OTP. Okta Adaptive MFA en Duo zijn goed geschikt voor gereguleerde omgevingen.

- Fingerprinting / botdetectie: Deze tools analyseren de technische en gedragssignalen achter elke sessie. Apparaatconfiguratie, browseromgeving, TLS-fingerprint, IP-reputatie en interactiepatronen. Ze detecteren credential stuffing en geautomatiseerd inlogmisbruik vroeg, en bieden de ruwe signaaldata die fraudeteams gebruiken om aangepaste ATO-detectieregels te bouwen. cside en Castle zijn sterke opties voor FinTech.

- Anti-fraudesuites: Deze platforms scoren risico's over login-, transactie- en post-transactieactiviteiten, vaak met ingebouwde BSA/AML-complianceworkflows. Ze zijn gericht op het beheren van fraude over meerdere vlakken in één oplossing. Sardine en Unit21 zijn speciaal gebouwd voor FinTech.

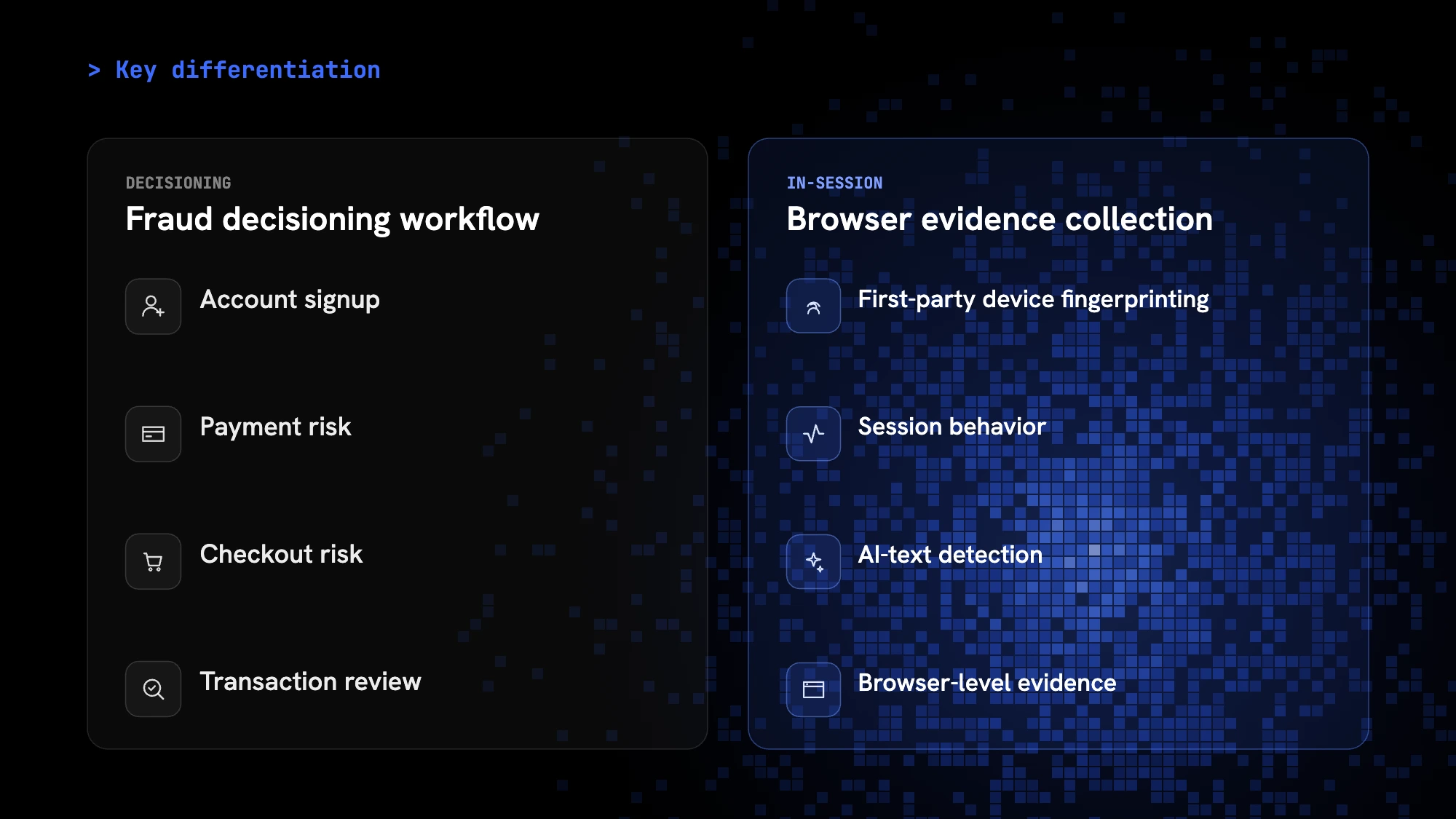

Fraud-decisioning suites zijn het sterkst wanneer ze accountregistratie, betalingsrisico, checkoutrisico en transactiereview over de hele workflow scoren. Browserbewijsverzameling voegt first-party device fingerprints, sessiegedrag, AI-tekstdetectie en browserniveau-bewijs toe dat die beslissingen kan voeden.

Praktijkvoorbeelden van ATO-aanvallen op FinTech-bedrijven

In oktober 2020 maakte Robinhood bekend dat 2.000 brokerage-accounts waren gecompromitteerd in een credential stuffing-campagne. Aanvallers gebruikten gestolen inloggegevens uit niet-gerelateerde datalekken om in te loggen op klantaccounts. Sommige gecompromitteerde accounts hadden zelfs tweefactorauthenticatie ingeschakeld. Omdat Robinhood geen verificatie vereiste bij het koppelen van een nieuwe bankrekening, konden aanvallers hun eigen accounts koppelen en fondsen direct leegmaken.

Een ander FinTech ATO-scenario: Een financieel beheerder ontvangt een e-mail van zijn zakelijke kaartplatform (een verzoek om opnieuw te authenticeren na een "beveiligingsupdate"). De link leidt naar een phishingpagina die de echte login proxyt, waarbij de inloggegevens en sessiecookie van de beheerder worden onderschept. De aanvaller hergebruikt die live sessie (waarmee MFA-vereisten worden omzeild) om een nieuwe leverancier toe te voegen, een betaling goed te keuren en uit te loggen. Het bedrijf merkt het pas weken later bij het controleren van facturen (of merkt het helemaal niet).

Waarom accountovername belangrijk is voor FinTech

- Directe financiële verliezen: Ongeautoriseerde overboekingen, ACH-betalingen, uitgifte van virtuele kaarten of transacties uitgevoerd vanuit gecompromitteerde accounts. Anders dan bij typische betalingsfraude zijn veel van deze acties onomkeerbaar (overboekingen en crypto-opnames).

- Regelgevings- en compliancerisico. FinTech-bedrijven opereren in zwaar gereguleerde omgevingen. SOC 2, PCI DSS, staatsgeldtransmissievergunningen, SEC/FINRA (brokerages) en OCC-richtlijnen (neobanken). Een ATO-incident kan verplichte meldingen van datalekken en regelgevingstoezicht triggeren.

- Complexiteit van chargebacks. Wanneer een ATO succesvol is, is een van de eerste stappen die een klant neemt het indienen van een chargeback. Mastercard meldt dat chargebacks financiële instellingen ~$10 per geschil kosten aan verwerkingskosten alleen (exclusief terugbetalingen en personeelstijd).

- Gevolgen voor cyberverzekering. Verzekeraars beoordelen MFA-adoptie, toegangscontroles en fraudedetectie tijdens acceptatie. ATO-incidenten kunnen premies doen stijgen.

- Vertrouwen van klanten en partners. Een neobank of brokerage die een publiek ATO-incident meemaakt, loopt existentieel vertrouwensschade op. Zelfs als de inloggegevens bij een derde partij zijn verkregen, sluit 42% van de ATO-slachtoffers hun account op het platform waar de fraude plaatsvond.

- Operationele kosten. Accountvergrendelingen, handmatige beoordeling van gemarkeerde transacties, SAR-indieningen (Suspicious Activity Report) en klantherstelstromen verbruiken allemaal middelen die met elk incident meeschalen.

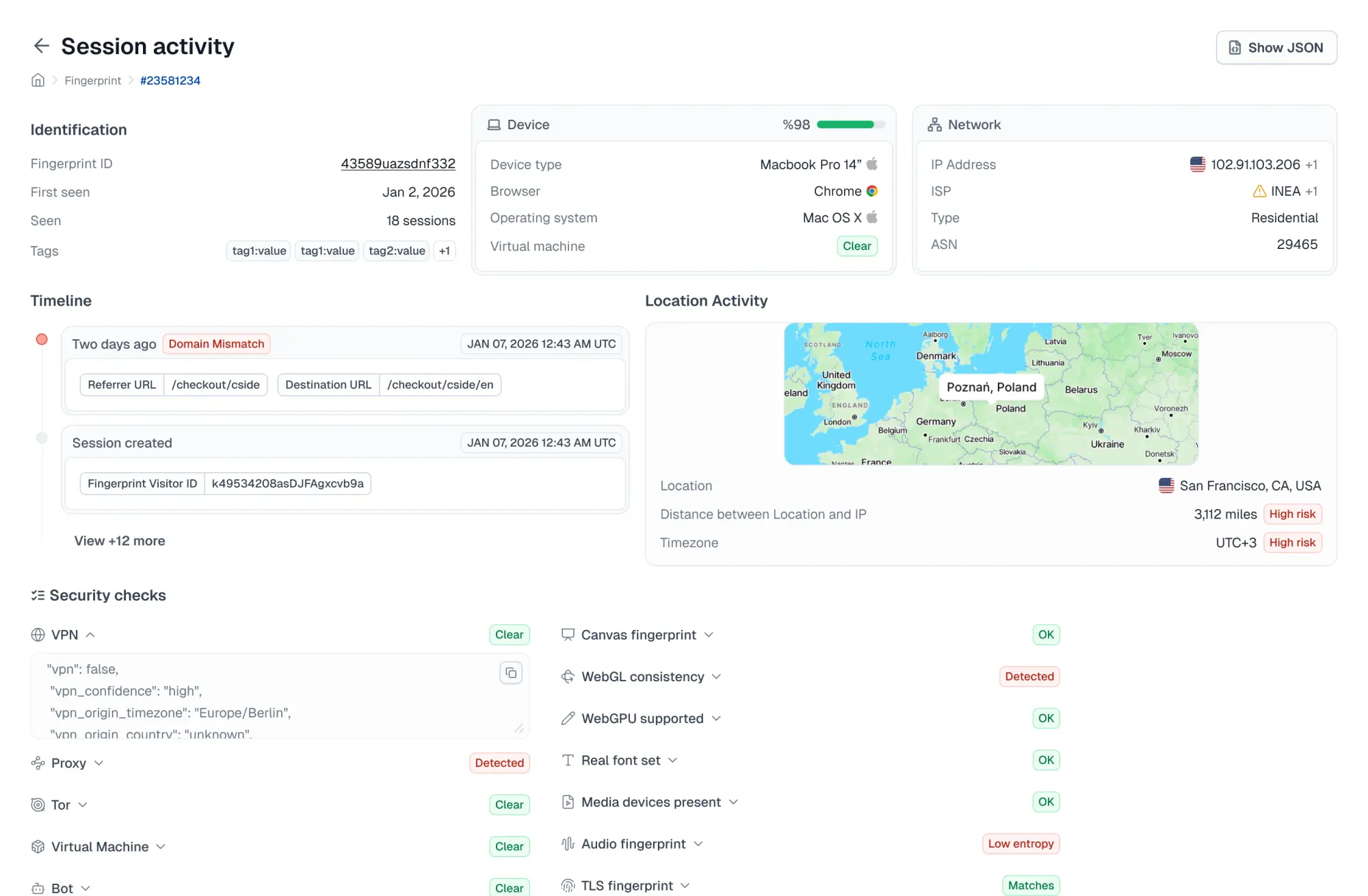

De rol van fingerprinting bij het detecteren van accountovername

Inloggegevens kunnen worden gephisht, gekocht of gestuffd. MFA kan worden onderschept of sociaal gemanipuleerd. Browser fingerprinting voegt een detectielaag toe die signalen verzamelt van het apparaat, de browser en de sessie, waarmee fraudeteams accountovernames kunnen identificeren en verminderen.

- Verzamel signalen die op ATO wijzen: Browserfingerprint, hardware-identificatoren, schermeigenschappen en netwerkmetadata vormen een uniek profiel voor elke bezoeker. Wanneer delen van dat profiel abnormaal lijken (niet-overeenkomende tijdzone, vreemde schermresolutie, apparaatconfiguratie die niet overeenkomt met de geschiedenis van het account), kan dit op een ATO-poging wijzen. Teams bouwen aangepaste regels rondom deze signalen om hoog-risicosessies automatisch te markeren.

- Detecteer geautomatiseerde ATO-pogingen vroeg: Fingerprinting detecteert de kenmerken van credential stuffing-bots en gescripte aanvallen die CAPTCHA's en snelheidsbegrenzers omzeilen. Eén apparaat dat honderden gebruikersnaam-wachtwoordcombinaties doorloopt. Een browser die beweert Chrome op macOS te zijn, maar draait in een headless Linux-omgeving.

Waarom cside de beste fingerprinting-optie is voor FinTech-bedrijven

cside combineert browser fingerprinting met diepgaande JavaScript-integriteitsmonitoring om gevoelige stromen op je FinTech-website te beschermen.

- Detectie van kwaadaardige AI-bots: cside detecteert headless browsers en AI-agents die traditionele botdefensies omzeilen om credential stuffing-campagnes uit te voeren tegen financiële platforms.

- Beschermt de pagina's die aanvallers het meest targeten: cside beveiligt inlogformulieren, overboekingspagina's, kaartuitgiftestromen en accountherstelschermen tegen data-exfiltratie en sessiekaping. Het is ook een toonaangevende oplossing voor PCI DSS 4.0.1-scriptmonitoring, een vereiste waaraan elk FinTech-bedrijf dat kaartbetalingen verwerkt moet voldoen.

- Monitoring van scripts van derden. Elk script dat aan je gebruikers wordt aangeboden (betalingswidgets, bankintegraties, analyticstags, chatbots) wordt gemonitord om credential harvesting en exfiltratie van financiële data te voorkomen.

- Developer-first integratie. Ruwe fingerprint-signalen zijn beschikbaar via API voor FinTech-engineering- en fraudeteams die hun eigen detectielogica bouwen. Of gebruik samengestelde signaalgroepen voor directe meldingen.

Om te beginnen, meld je aan of boek een demo.