En este artículo:

- Prevención de contracargos vs. representación de contracargos

- Herramientas de prevención de contracargos infrautilizadas

- Principales proveedores de prevención de contracargos

- Entendiendo los programas de prevención de contracargos (RDR, CDRN, CE 3.0)

Los nuevos umbrales VAMP de Visa han redefinido la línea entre "seguro" y "en riesgo". Comerciantes que antes estaban en regla ahora se encuentran en zona de peligro. Y hemos visto una cantidad sorprendente de comerciantes que dependen de una estrategia de defensa contra contracargos diseñada para los patrones de fraude de 2018. Esas soluciones no han evolucionado al ritmo del cambio en el comportamiento del consumidor, que está impulsando el aumento del uso indebido de primera parte. El fraude de primera parte le cuesta a los comerciantes más de $50 mil millones al año (según Mastercard). Una categoría que antes era principalmente "accidental" ha explotado debido a esquemas de reembolso y el robo cibernético en tiendas.

Con los umbrales VAMP más estrictos (que cuentan fraude y contracargos en un solo ratio), los equipos antifraude que entran a 2026 necesitan una forma de:

- Reducir los TC15s (contracargos) y los TC40s (reportes de fraude) para los programas VAMP

- Evitar reembolsos (pérdida de ingresos)

- Reducir las comisiones por contracargo (entre $15 y más de $100 en promedio)

- Mantener una buena relación con los adquirentes — o, desde el otro lado, los adquirentes necesitan mantener limpia su cartera de comerciantes.

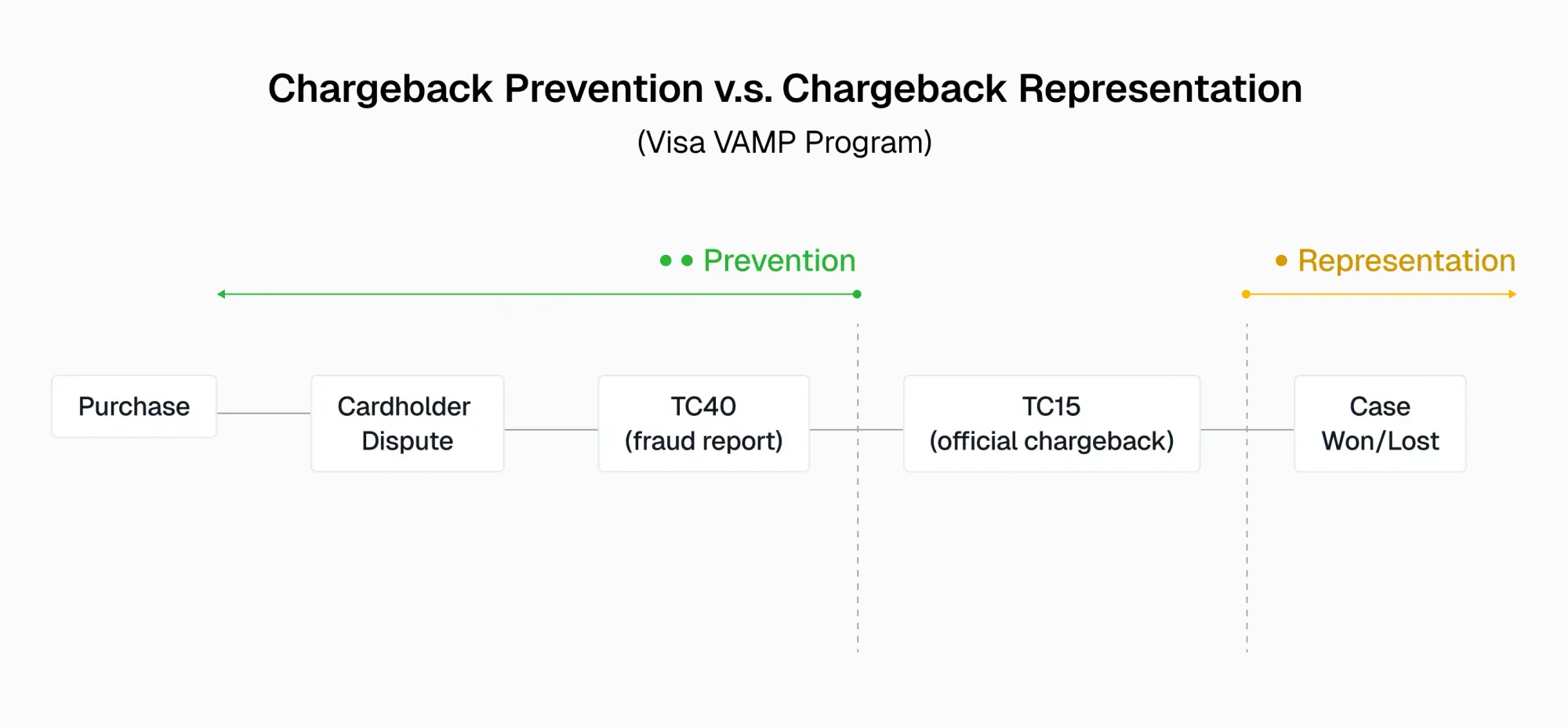

Ahí es donde entra la prevención de contracargos. Algunos programas ayudan a los comerciantes a reducir los TC15s, mientras que otros pueden eliminar por completo los TC15s, TC40s y reembolsos en los casos elegibles.

Por qué la prevención de contracargos es importante en 2026

La prevención debe ser la máxima prioridad para los equipos de Riesgo y Fraude de cara a 2026. La representación de contracargos sigue siendo una parte fundamental de cualquier estrategia de defensa, pero los casos "ganados" igualmente cuentan hacia los ratios VAMP.

| Aspecto | Recuperación | Prevención |

|---|---|---|

| Cuándo ocurre | Después de que se presenta el contracargo | Antes de que el contracargo sea oficial |

| Objetivo | "Ganar" el contracargo, recuperar ingresos del reembolso | Bloquear el contracargo. Previene TC15s. Puede prevenir TC40s. Puede evitar reembolsos. |

| Herramientas | Software/servicios para disputar casos de contracargo | Visa: RDR, CDRN, CE 3.0 + device fingerprinting |

| Costo | Alto cuando se gestiona internamente (revisiones manuales, comisiones, penalizaciones). Basado en rendimiento con proveedores. | Bajo (automatización, captura de datos) |

| Impacto en el ratio VAMP | Sigue contando | Depende del programa: TC15s o TC40s no se contabilizan |

| Enfoque de riesgo | Reactivo | Proactivo |

El comportamiento del consumidor está impulsando el uso indebido de primera parte

Los comerciantes están luchando contra la corriente desde ambos frentes. Tanto Visa como Mastercard tienen reglas estrictas, mientras que las tasas de uso indebido de primera parte por parte de los consumidores se disparan. La mayor amenaza de fraude de cara a 2026 no es un hacker en una habitación oscura, sino los propios consumidores. Algunos de estos casos son involuntarios, como el fraude familiar. Pero muchos son consumidores que explotan deliberadamente los sistemas de reembolso o presentan disputas falsas porque saben que los comerciantes preferirán emitir un reembolso rápido antes que arriesgar un contracargo en su historial. Las herramientas de fraude tradicionales nunca fueron diseñadas para detener una oleada de robo cibernético en tiendas.

Herramientas infrautilizadas para la prevención de contracargos

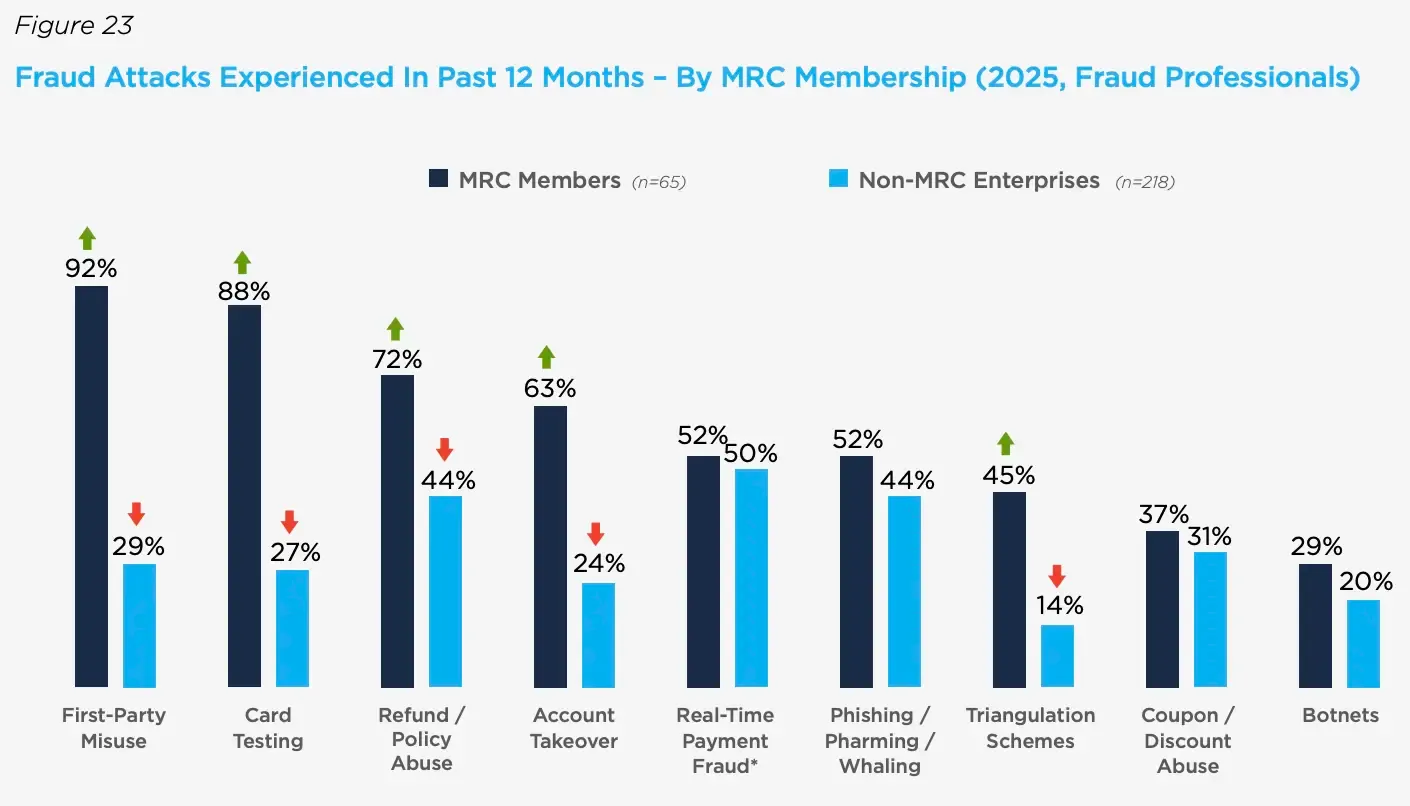

La mayoría de los comerciantes con volúmenes de transacciones que califican para VAMP ya utilizan los principales programas de prevención de contracargos (CE 3.0, RDR, CDRN y Order Insight). Pero pocos están siendo proactivos para prepararse ante la presión VAMP que se producirá en 2026.

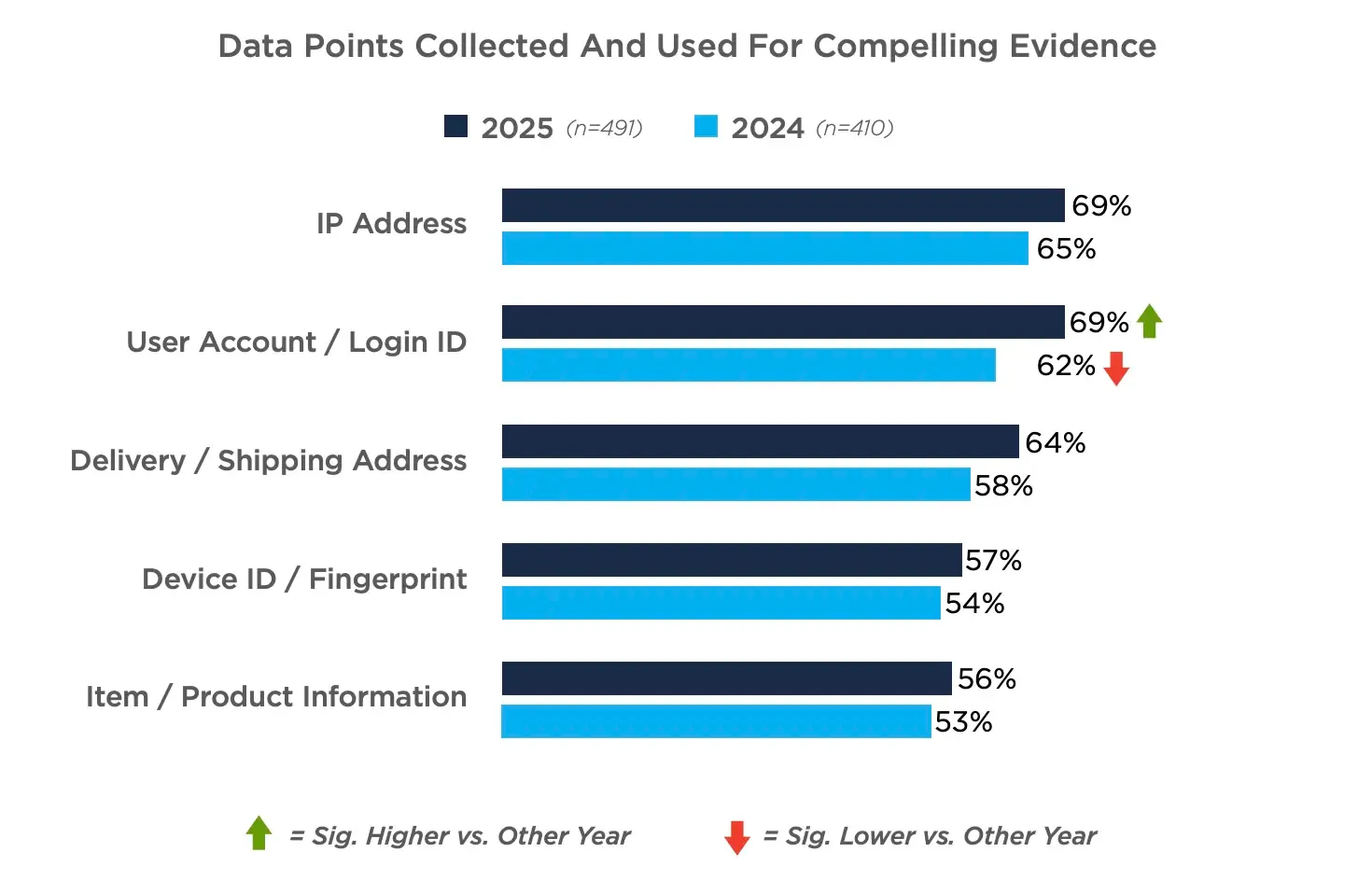

1. Device Fingerprinting = Evidencia más sólida para ganar casos

Fuente:Merchant Risk Council

Según los comerciantes encuestados en el Informe Global de Fraude y Pagos 2025 del Merchant Risk Council, el 87% de los comerciantes utiliza el programa Compelling Evidence para combatir el uso indebido de primera parte, pero solo el 57% usa Device Fingerprints. Eso significa que casi la mitad de los comerciantes está perdiendo la señal de datos más sólida que Visa acepta para demostrar una coincidencia de dispositivo de confianza.

Integrar device fingerprinting es mucho más sencillo de lo que la mayoría de los comerciantes cree y puede conectarse directamente a tu stack de contracargos. Esta brecha en la calidad de los datos suele deberse a que los proveedores anuncian la recopilación de "device ID" mientras se apoyan principalmente en direcciones IP y cookies, lo que ofrece solo una visión parcial del dispositivo detrás de la transacción. Una solución dedicada de device fingerprinting es menos invasiva que las cookies y utiliza señales que cumplen con la privacidad para crear un hash único por dispositivo.

2. Detección de bots con IA y defensa contra bots de prueba de tarjetas

Fuente:Merchant Risk Council

Los bots de prueba de tarjetas son otro problema enorme. El 88% de los comerciantes del MRC (empresas como AirBnB y Blizzard Entertainment) experimentaron este tipo de fraude en 2025. Si bien las pruebas de tarjetas no siempre derivan directamente en contracargos, inflan los costos de autorización y contribuyen al Ratio de Enumeración VAMP de Visa, una métrica que los equipos de Fraude también deben monitorear de cerca.

Al mismo tiempo, los bots impulsados por IA están creando una nueva clase de amenazas: robo de datos de clientes, piratería de contenido digital y sondeo de los flujos de pago en busca de vulnerabilidades.

Ambos vectores de fraude se abordan con una solución de seguridad del lado del cliente. El término "client-side" hace referencia al entorno del navegador (donde los usuarios reales y los bots maliciosos interactúan con tu sitio web). Los bots maliciosos dejan pistas reveladoras en el lado del cliente que las herramientas de fraude tradicionales pasan por alto, ya que tienden a analizar únicamente datos a nivel de red. Las herramientas de monitoreo del lado del cliente detectan este comportamiento antes y ofrecen configuraciones de gobernanza para dar a los equipos de fraude mayor control.

Principales proveedores de prevención de contracargos (2026)

Matriz comparativa de proveedores de prevención de contracargos:

| Proveedor | Listo para CE 3.0 | Inteligencia de dispositivos | Prevención post-transacción | Prevención pre-transacción | Enfoque del proveedor |

|---|---|---|---|---|---|

| Chargebacks911 | Sí | Sólida (alianza con cside) | Alertas, Resolución Rápida, CE 3.0 + herramientas adicionales |

Los productos de prevención están enfocados en post-transacción | Especializado en gestión y representación de contracargos |

| Kount | Sí | Limitada | Alertas, Resolución Rápida, CE 3.0 + herramientas adicionales |

Omniscore, Verificación de identidad | Suite de confianza y seguridad / prevención de fraude |

| Riskified | Sí | Limitada | Alertas, Resolución Rápida, CE 3.0 + herramientas adicionales |

Decisión de fraude, Policy Protect | Plataforma de prevención de fraude para eCommerce |

1. Chargebacks911

Fundada en 2011 por comerciantes que habían experimentado en carne propia el impacto de los contracargos en sus márgenes. Construida con un enfoque centrado en el comerciante desde su concepción, esta empresa se ha convertido en un socio de confianza para la gestión integral de disputas. Como su nombre indica, este proveedor está profundamente especializado en el espacio de contracargos, ofreciendo soluciones de prevención y representación.

Funcionalidades: Prevención de contracargos post-transacción

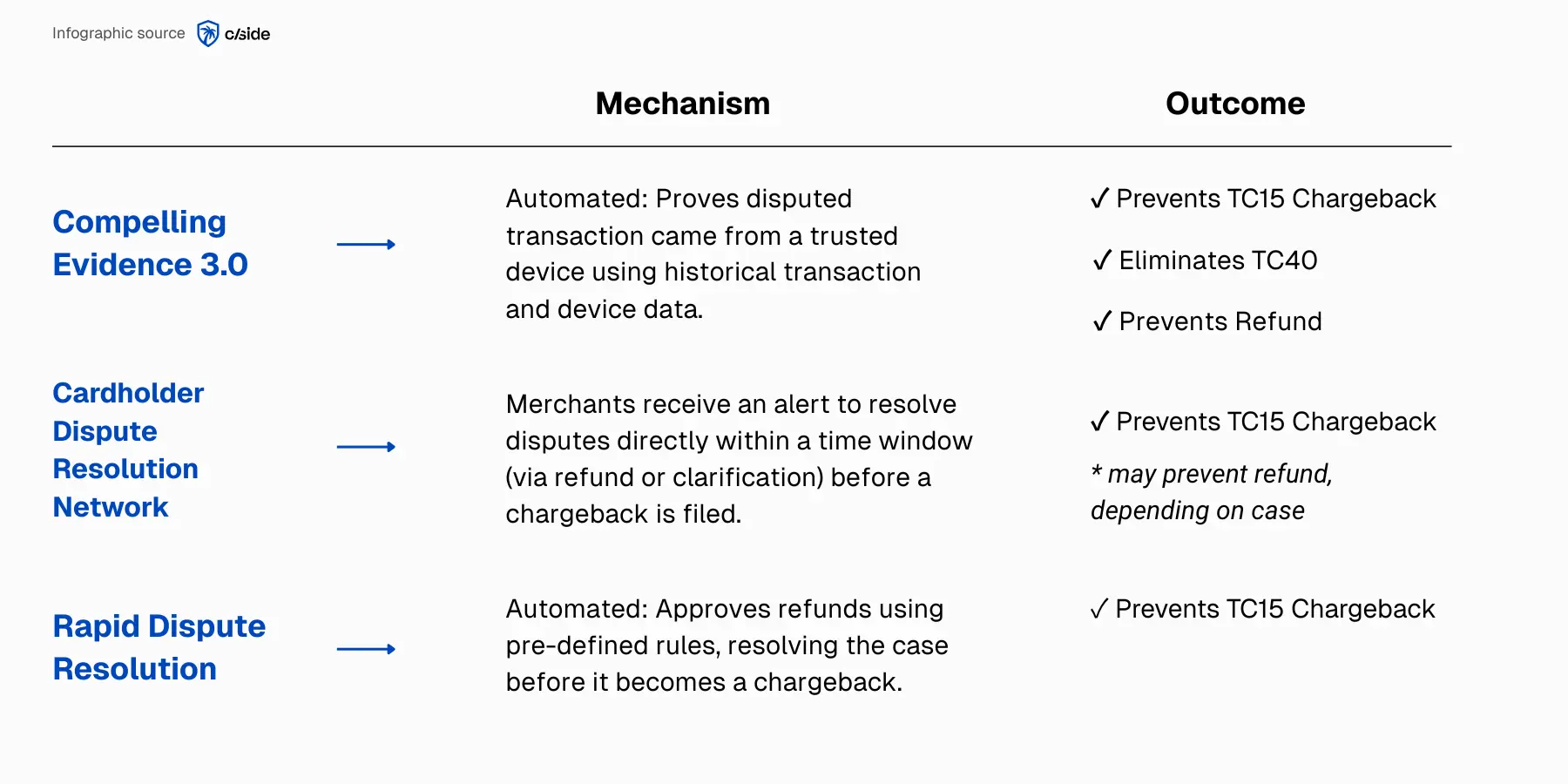

- Compelling Evidence 3.0: Introducido por Visa en 2023, Compelling Evidence 3.0 permite a los comerciantes bloquear disputas de fraude de primera parte (casos de tarjeta no presente) demostrando un vínculo entre la transacción disputada y compras legítimas anteriores realizadas desde el mismo dispositivo y cliente.

- Validación de pedidos (Visa Order Insight y Mastercard Consumer Clarity): Proporciona instantáneamente a los bancos datos del comerciante para aclarar los detalles de facturación. Esta herramienta puede resolver disputas antes de que escalen a contracargos formales.

- Visa Rapid Dispute Resolution (RDR): Resuelve disputas elegibles antes de que se conviertan en contracargos mediante el reembolso automático de transacciones según las reglas establecidas por el comerciante.

- Alertas de contracargos: Visa CDRN y Mastercard Ethoca alertan a los comerciantes sobre disputas directamente desde los bancos emisores. Los comerciantes o equipos de gestión de contracargos pueden resolver el problema (mediante un reembolso o comunicación directa con el cliente) antes de que escale a un contracargo formal.

Ventajas

- Diseñado específicamente para la gestión de contracargos y la prevención post-transacción. Ideal para comerciantes que buscan una solución dedicada a disputas sin pagar por herramientas antifraude adicionales que no necesitan.

Reseñas

Reseña tomada de G2 Reviews →

"Las mejores prácticas de Chargebacks911 han cambiado la forma en que gestionamos los contracargos y nos han llevado de un estado constante de pánico a un enfoque coherente y basado en datos… podemos aprovechar eficazmente las herramientas que protegen nuestro negocio y a nuestros clientes." - Jessica G. (5/5)

Precios

Los precios varían por cliente según el volumen de transacciones y el ahorro potencial en ingresos. En su sitio web hay una calculadora de ROI interactiva. Se requiere una cotización personalizada para una estimación de precio precisa.

2. Kount

Posicionado como una solución de "Confianza y Seguridad", Kount ofrece herramientas antifraude que se extienden a la verificación de identidad, el cumplimiento normativo y el fraude en pagos. Propiedad de Equifax, Kount aprovecha una red de datos global que ayuda a los comerciantes a identificar comportamientos de alto riesgo. Con una amplia suite de soluciones, Kount sigue siendo un actor consolidado en el mundo de la gestión de contracargos.

Funcionalidades: Prevención de contracargos post-transacción

- Validación de pedidos (Visa Order Insight y Mastercard Consumer Clarity)

- Rapid Dispute Resolution (RDR)

- Compelling Evidence 3.0

- Alertas de prevención

Funcionalidades: Prevención de contracargos pre-transacción

- Puntuación de riesgo en tiempo real (Omniscore): Los modelos de IA y aprendizaje automático generan una puntuación para cada transacción vinculada a la probabilidad de fraude. Las reglas se pueden personalizar para aceptar o rechazar transacciones.

- Verificación de identidad: Servicio de verificación de dirección y 3D Secure 2.0 para enviar los detalles de la transacción al emisor para verificación en tiempo real.

- Listas negativas: Mantén una lista de clientes que hayan presentado previamente un contracargo o participado en actividad fraudulenta. Los pedidos de esta lista pueden marcarse o cancelarse.

Nota: Las funcionalidades destacadas anteriormente son un resumen de nuestra investigación que consideramos relevante para este artículo. Cada proveedor tiene una lista mucho más amplia de funcionalidades en su suite de productos.

Ventajas

- Sólidas capacidades de verificación de identidad y análisis de fraude pre-transacción.

Reseñas

Reseña tomada de G2 Reviews →

"Usamos Kount para crear reglas personalizadas que utilizamos para capturar la información relevante de todas las fuentes. Kount aplica la experiencia en IA para analizar interacciones masivas y ofrecer una calificación de seguridad para una gestión sencilla." - Kovai L. (4.5/5)

Precios

Los precios de Kount no están publicados. Se requiere una cotización personalizada según la combinación de funcionalidades de prevención de fraude y gestión de contracargos que necesites.

3. Riskified

Riskified es una solución de prevención de fraude enfocada en comerciantes de ecommerce. Con capacidades específicas para el comercio electrónico, como el checkout adaptativo, Riskified es otro proveedor bien establecido con varios productos para la prevención de contracargos y la protección de ingresos.

Funcionalidades: Prevención de contracargos post-transacción

- Compelling Evidence 3.0

- Rapid Dispute Resolution (RDR)

- Alertas de contracargos

Funcionalidades: Prevención de contracargos pre-transacción

- Decisión de fraude: Analiza los pedidos entrantes contra una red de datos extendida. Basándose en modelos de aprendizaje automático, proporciona una decisión de "aprobar" o "rechazar" para cada transacción.

- Policy Protect: Motor de datos que muestra a los comerciantes qué clientes son confiables y rentables. Los clientes "correctos" pueden ser recompensados con promociones.

Nota: Las funcionalidades destacadas anteriormente son un resumen de nuestra investigación que consideramos relevante para este artículo. Cada proveedor tiene una lista mucho más amplia de funcionalidades en su suite de productos.

Ventajas

- Funcionalidades únicas para comerciantes de comercio en línea, incluyendo integración con programas de fidelización.

Reseñas

Reseña tomada de G2 Reviews →

"Riskified es una herramienta muy útil para minimizar el riesgo en los pedidos de ventas. Utiliza muchos disparadores diferentes como IP, dirección y datos bancarios para determinar un resultado potencial." Katie B. (4/5)

Precios

Los precios no están publicados. Los comentarios de clientes indican un modelo de pago por uso basado en el volumen y el perfil de riesgo.

Entendiendo las herramientas y programas de prevención de contracargos

Los proveedores de gestión de contracargos se conectan a los mismos programas centrales establecidos por Visa y Mastercard. Es fácil perderse en el mar de siglas. La jerga puede resultar confusa, así que veamos cada uno:

¿Qué es el Rapid Dispute Resolution (RDR) de Visa?

- El Rapid Dispute Resolution (RDR) de Visa es un sistema automatizado que permite a los comerciantes reembolsar instantáneamente transacciones elegibles antes de que se conviertan en contracargos. RDR utiliza reglas predefinidas por el comerciante para determinar si emitir un reembolso, ayudando a prevenir disputas formales (TC15s) y mantener los ratios VAMP dentro de límites seguros.

- Escenario del comerciante: Un cliente disputa la renovación de una suscripción de $20. En lugar de que el caso se convierta en un contracargo (donde las comisiones y el riesgo al ratio podrían costar más que el reembolso), RDR activa automáticamente un reembolso instantáneo según la regla de reembolso del comerciante, cerrando la disputa antes de que llegue al sistema de contracargos de Visa.

¿Qué es el CDRN de Visa?

- La Cardholder Dispute Resolution Network (CDRN) de Visa alerta a los comerciantes en tiempo real cuando un cliente disputa un cargo, dándoles una ventana corta para responder al problema directamente. Al responder rápidamente, generalmente mediante un reembolso o una aclaración, los comerciantes pueden evitar que el caso escale a un contracargo formal.

- Escenario del comerciante: Un cliente no reconoce un pedido en línea de $75 y llama a su banco. El banco emite una alerta CDRN al comerciante, quien verifica el pedido y emite un reembolso el mismo día, evitando que la disputa se convierta en un contracargo.

¿Qué es el Compelling Evidence 3.0 de Visa?

- Introducido por Visa en 2023, Compelling Evidence 3.0 (CE 3.0) permite a los comerciantes desviar disputas de fraude de primera parte demostrando un vínculo claro entre la transacción disputada y compras legítimas anteriores desde el mismo dispositivo y cuenta/cliente. Este programa evita que las disputas se conviertan en contracargos oficiales (TC15s), elimina los TC40s en los casos ganados y no requiere que el comerciante emita un reembolso.

- Escenario del comerciante: Un cliente afirma que no autorizó una compra en línea de $200. El sistema CE 3.0 de Visa vincula la transacción al mismo dispositivo y cuenta utilizados en compras legítimas anteriores, determinando que se trata de un caso de uso indebido de primera parte y desviando la disputa de inmediato.

¿Qué es Verifi (Visa)?

Verifi, adquirida por Visa en 2019, es una infraestructura que permite a los bancos emisores solicitar datos del comerciante directamente. Esta integración permite a los comerciantes compartir datos de transacciones o emitir reembolsos instantáneos para resolver disputas de titulares de tarjetas.

¿Qué es Ethoca (Mastercard)?

Ethoca, propiedad de Mastercard, es una red de colaboración global para que comerciantes y bancos intercambien datos de fraude y disputas en tiempo real.

¿Qué es Order Insight (Visa)?

Order Insight, parte de la suite Verifi, permite a los comerciantes proporcionar datos detallados de transacciones, como detalles del producto o información del dispositivo, directamente a los bancos durante una consulta del titular de la tarjeta.

Verifi y Ethoca forman la infraestructura tecnológica que ayuda a los bancos a acceder instantáneamente a los datos que necesitan de los comerciantes. Cuando un titular de tarjeta disputa una transacción, el banco la clasifica bajo un código de motivo específico y utiliza uno de estos programas para solicitar los datos de transacción del comerciante en el formato adecuado.

Estos programas funcionan en armonía con los proveedores de gestión de contracargos. Los proveedores se encargan del trabajo pesado de recopilar, almacenar e integrar los datos del comerciante para maximizar la tasa de éxito del comerciante en estos programas.

Prevención post-transacción vs. prevención pre-transacción de contracargos

No toda la prevención de contracargos ocurre en la misma etapa del recorrido del cliente. La diferencia clave radica en cuándo se detecta el riesgo de fraude o disputa: antes de que se apruebe una transacción (pre-transacción) o después de que se complete (post-transacción).

Prevención de contracargos pre-transacción

Se centra en detener transacciones fraudulentas o de alto riesgo antes de la autorización del pago.

- Cómo funciona: Normalmente, los modelos predictivos crean una puntuación de riesgo que analiza analítica de comportamiento, datos del dispositivo, listas conocidas de clientes fraudulentos y redes de datos extendidas para determinar la probabilidad de una transacción fraudulenta.

- El objetivo: Bloquear a los clientes fraudulentos antes de que realicen una compra.

- Ejemplo: Una plataforma de detección de fraude detecta un inicio de sesión desde un dispositivo sospechoso y rechaza automáticamente la compra antes de que se procese el pedido.

Prevención de contracargos post-transacción

Ocurre después de que una transacción se ha completado (pago autorizado), pero antes de que la disputa se convierta en un contracargo oficial, y en algunos casos antes de que el titular de la tarjeta presente la disputa.

- Cómo funciona: Programas como Compelling Evidence 3.0 o Rapid Dispute Resolution se utilizan para resolver disputas de titulares de tarjetas antes de que se conviertan en contracargos oficiales. Verifi analiza los datos de transacción, cuenta y dispositivo para tomar una decisión.

- El objetivo: Bloquear a los clientes fraudulentos antes de que presenten un contracargo.

- Ejemplo: Un cliente de ecommerce afirma que su tarjeta fue robada para realizar una compra en un sitio de viajes, pero el comerciante proporciona datos de device fingerprinting y CE 3.0 para demostrar que la compra se realizó desde el mismo dispositivo y cuenta que compras legítimas anteriores, bloqueando la disputa antes de que se convierta en un contracargo.

Prevención de contracargos vs. representación de contracargos

Aunque suenan similares, la prevención de contracargos y la representación de contracargos resuelven problemas muy distintos.

Herramientas de prevención de contracargos

Las herramientas de prevención se centran en evitar que las disputas de titulares de tarjetas se conviertan en casos de contracargo.

- Resultado: Reducción de los TC15s (contracargos) contabilizados en el ratio VAMP y, con algunos programas, reducción de los TC40s (reportes de fraude) sin necesidad de emitir un reembolso.

- Por qué importa: Los comerciantes (o adquirentes) que superan un umbral VAMP son incluidos en un programa de alto riesgo con comisiones adicionales elevadas ($6-$8 por contracargo) y posibles restricciones.

Soluciones de representación de contracargos

También asociadas con "Seguro de contracargos" o "Garantías de contracargos", estas soluciones se centran en ganar casos de contracargo una vez que han sido presentados.

- Resultado: Recuperación de ingresos del reembolso.

- Por qué importa: Algunos sectores inevitablemente enfrentarán tasas elevadas de contracargos. Para estos, existe un ROI claro en contar con un equipo que luche por los casos y recupere ingresos.