Neste artigo:

- Prevenção de chargebacks vs. contestação de chargebacks

- Ferramentas subutilizadas de prevenção de chargebacks

- Principais fornecedores de prevenção de chargebacks

- Entendendo os programas de prevenção de chargebacks (RDR, CDRN, CE 3.0)

Os novos limites VAMP da Visa redesenharam a fronteira entre "seguro" e "em risco". Lojistas que antes estavam tranquilos agora se encontram em zona de perigo. E temos visto um número surpreendente de lojistas que ainda dependem de uma abordagem de defesa contra chargebacks projetada para os padrões de fraude de 2018. Essas estruturas não acompanharam a mudança no comportamento do consumidor que está impulsionando o aumento do uso indevido de primeira parte. A fraude de primeira parte custa aos lojistas mais de US$ 50 bilhões por ano (segundo a Mastercard). Uma categoria que antes era principalmente "acidental" explodiu em razão de esquemas de reembolso e furto virtual.

Com os limites VAMP mais rígidos (que contabilizam fraude e chargebacks em um único índice), as equipes de fraude que entram em 2026 precisam de uma forma de:

- Reduzir TC15s (chargebacks) e TC40s (relatórios de fraude) para os programas VAMP

- Evitar reembolsos (perda de receita)

- Reduzir as taxas de chargeback (em média de US$ 15 a mais de US$ 100)

- Manter uma boa relação com os adquirentes — ou, pelo lado dos adquirentes, manter o portfólio de lojistas saudável.

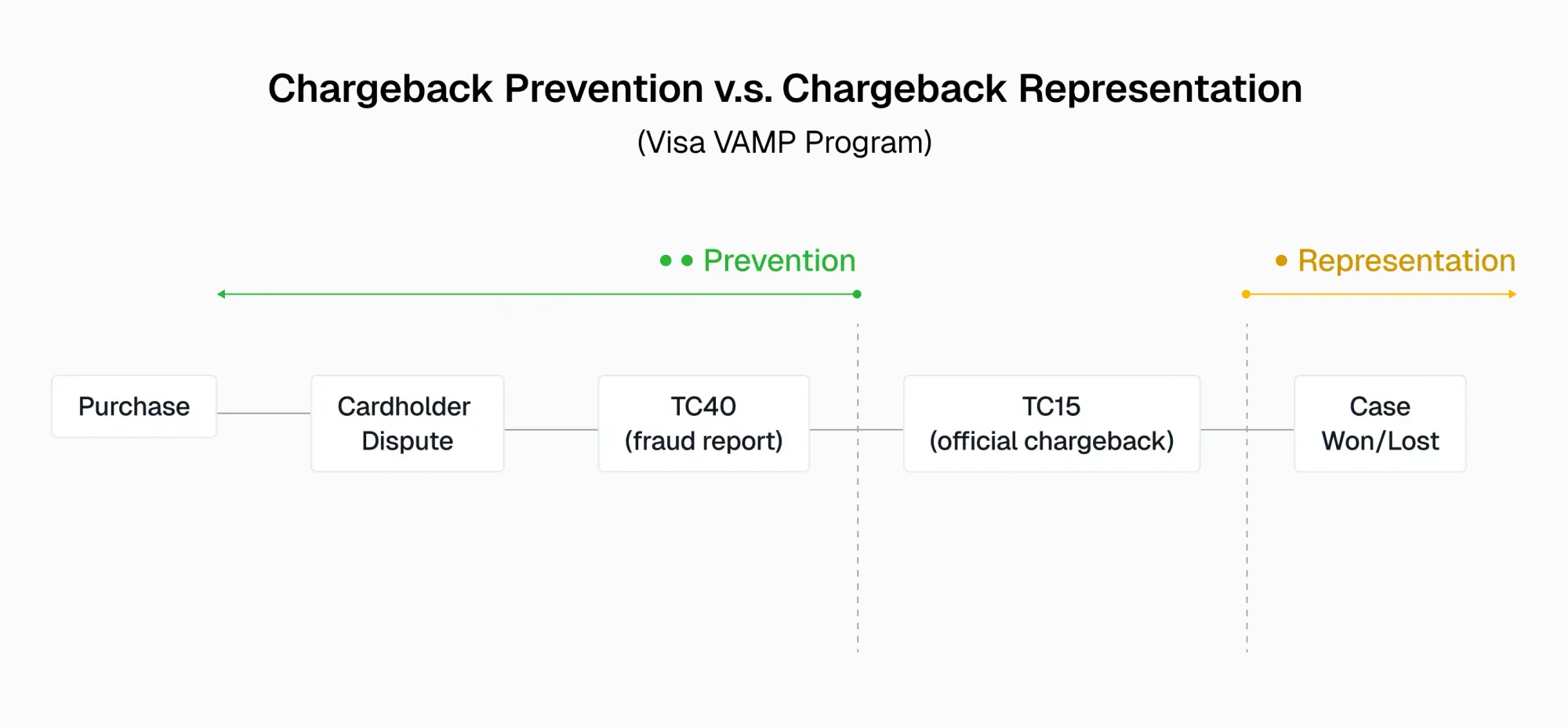

É aí que entra a prevenção de chargebacks. Alguns programas ajudam os lojistas a reduzir TC15s, enquanto outros podem eliminar TC15s, TC40s e reembolsos por completo nos casos elegíveis.

Por Que a Prevenção de Chargebacks é Importante em 2026

A prevenção deve ser a principal prioridade das equipes de Risco e Fraude que entram em 2026. A contestação de chargebacks ainda é uma parte fundamental de uma estratégia de defesa, mas casos "ganhos" ainda contam para os índices VAMP.

| Aspecto | Recuperação | Prevenção |

|---|---|---|

| Quando ocorre | Após o chargeback ser aberto | Antes de o chargeback se tornar oficial |

| Objetivo | "Ganhar" o chargeback, recuperar a receita do reembolso | Bloquear o chargeback. Previne TC15s. Pode prevenir TC40s. Pode evitar reembolsos. |

| Ferramentas | Softwares/serviços que contestam casos de chargeback | Visa: RDR, CDRN, CE 3.0 + device fingerprinting |

| Custo | Alto quando feito internamente (revisões manuais, taxas, penalidades). Baseado em performance com fornecedores. | Baixo (automação, captura de dados) |

| Impacto no índice VAMP | Ainda é contabilizado | Depende do programa — TC15s ou TC40s não são contabilizados |

| Mentalidade de risco | Reativa | Proativa |

O Comportamento do Consumidor Está Impulsionando o Uso Indevido de Primeira Parte

Os lojistas estão lutando contra a corrente dos dois lados. Tanto a Visa quanto a Mastercard têm regras rígidas, enquanto as taxas de uso indevido de primeira parte por parte dos consumidores disparam. A maior ameaça de fraude para 2026 não é um hacker em um quarto escuro, mas sim os próprios consumidores. Alguns desses casos são não intencionais, como a fraude familiar. Mas muitos são consumidores que exploram deliberadamente os sistemas de reembolso ou abrem disputas falsas porque sabem que os lojistas preferem emitir um reembolso rápido a arriscar um chargeback no histórico. As ferramentas tradicionais de fraude nunca foram projetadas para conter uma onda de furto virtual.

Ferramentas Subutilizadas para Prevenção de Chargebacks

A maioria dos lojistas com volumes de transação que se qualificam para o VAMP já utiliza os principais programas de prevenção de chargebacks (CE 3.0, RDR, CDRN e Order Insight). Mas poucos estão sendo proativos na preparação para a pressão do VAMP que ocorrerá em 2026.

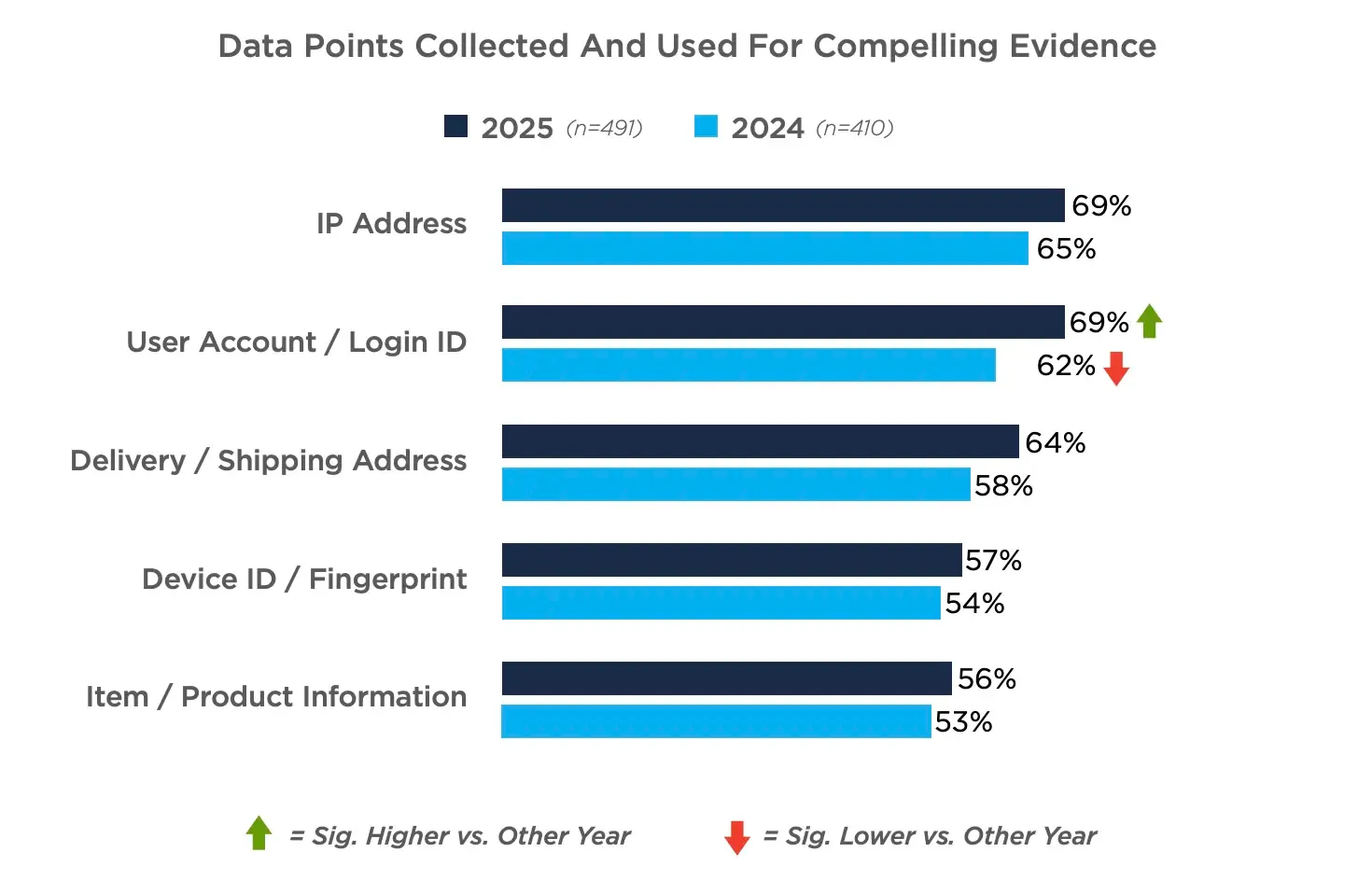

1. Device Fingerprinting = Evidências Mais Convincentes e Mais Vitórias

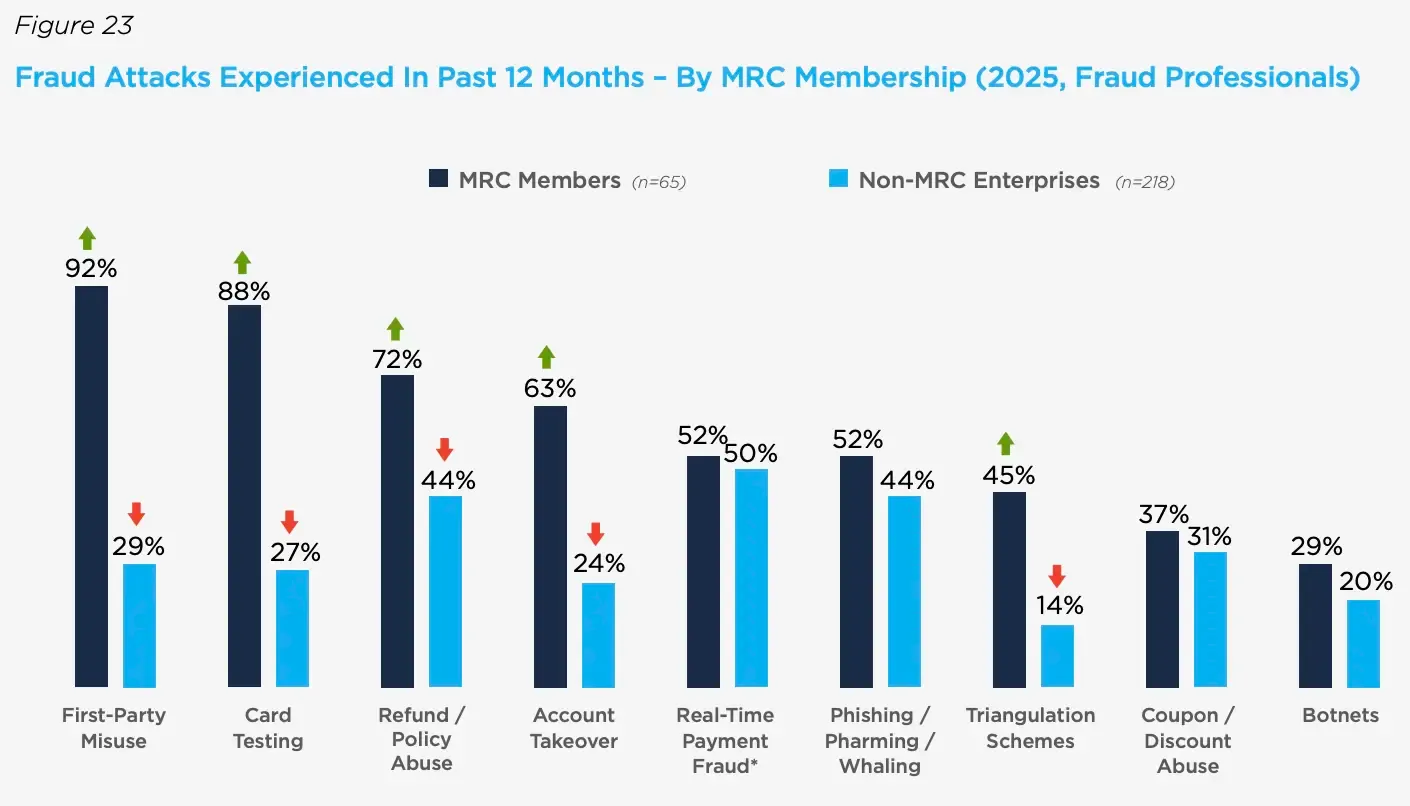

Fonte:Merchant Risk Council

De acordo com os lojistas entrevistados no Relatório Global de Fraude e Pagamentos 2025 do Merchant Risk Council, 87% dos lojistas utilizam o programa Compelling Evidence para combater o uso indevido de primeira parte, mas apenas 57% utilizam Device Fingerprints. Isso significa que quase metade dos lojistas está deixando de usar o sinal de dados mais forte aceito pela Visa para comprovar a correspondência de um dispositivo confiável.

Integrar o device fingerprinting é muito mais simples do que a maioria dos lojistas imagina e pode ser conectado diretamente à sua estrutura de chargeback. Essa lacuna na qualidade dos dados frequentemente ocorre porque fornecedores anunciam a coleta de "device ID" enquanto dependem principalmente de endereços IP e cookies, que oferecem apenas uma visão parcial do dispositivo por trás da transação. Uma solução dedicada de device fingerprinting é menos invasiva do que cookies e utiliza sinais em conformidade com a privacidade para criar um hash único para cada dispositivo.

2. Detecção de Bots com IA e Defesa Contra Bots de Card Testing

Fonte:Merchant Risk Council

Os bots de card testing são outro problema enorme. 88% dos lojistas do MRC (empresas como AirBnB e Blizzard Entertainment) sofreram esse tipo de fraude em 2025. Embora o card testing nem sempre leve diretamente a chargebacks, ele infla os custos de autorização e contribui para o Índice de Enumeração VAMP da Visa — uma métrica que as equipes de Fraude também precisam monitorar de perto.

Ao mesmo tempo, bots impulsionados por IA estão criando uma nova classe de ameaças: roubo de dados de clientes, pirataria de conteúdo digital e sondagem de fluxos de checkout em busca de vulnerabilidades.

Ambos esses vetores de fraude são tratados com uma solução de segurança client-side. O termo "client-side" aqui se refere ao ambiente do navegador (onde usuários reais e bots maliciosos interagem com o seu site). Bots maliciosos deixam pistas evidentes no client-side que passam despercebidas pelas ferramentas tradicionais de fraude, pois estas tendem a analisar apenas dados no nível de rede. Ferramentas de monitoramento client-side detectam esse comportamento mais cedo e oferecem configurações de governança para dar às equipes de fraude mais controle.

Principais Fornecedores de Prevenção de Chargebacks (2026)

Matriz de Comparação de Fornecedores de Prevenção de Chargebacks:

| Fornecedor | Pronto para CE 3.0 | Inteligência de Dispositivo | Prevenção Pós-Transação | Prevenção Pré-Transação | Foco do Fornecedor |

|---|---|---|---|---|---|

| Chargebacks911 | Sim | Forte (parceria com a cside) | Alertas, Resolução Rápida, CE 3.0 + ferramentas adicionais |

Os produtos de prevenção são focados em Pós-Transação | Especializado em gestão e contestação de chargebacks |

| Kount | Sim | Limitada | Alertas, Resolução Rápida, CE 3.0 + ferramentas adicionais |

Omniscore, Verificação de Identidade | Suite de confiança & segurança / prevenção de fraude |

| Riskified | Sim | Limitada | Alertas, Resolução Rápida, CE 3.0 + ferramentas adicionais |

Decisão de Fraude, Policy Protect | Plataforma de prevenção de fraude para eCommerce |

1. Chargebacks911

Fundada em 2011 por lojistas que vivenciaram em primeira mão o impacto dos chargebacks nos lucros. Construída com uma abordagem centrada no lojista desde o início, essa empresa se tornou um parceiro confiável de gestão de disputas de ponta a ponta. Como o nome sugere, esse fornecedor é profundamente especializado no universo de chargebacks, oferecendo soluções de prevenção e contestação.

Funcionalidades: Prevenção de Chargebacks Pós-Transação

- Compelling Evidence 3.0: Introduzido pela Visa em 2023, o Compelling Evidence 3.0 permite que os lojistas bloqueiem disputas de fraude de primeira parte (casos de cartão não presente) ao comprovar uma ligação entre a transação contestada e compras legítimas anteriores realizadas pelo mesmo dispositivo e cliente.

- Validação de pedidos (Visa Order Insight e Mastercard Consumer Clarity): Fornece instantaneamente aos bancos os dados do lojista para esclarecer detalhes de cobrança. Essa ferramenta pode resolver disputas antes que se transformem em chargebacks formais.

- Visa Rapid Dispute Resolution (RDR): Resolve disputas elegíveis antes que se tornem chargebacks, emitindo reembolsos automáticos com base em regras definidas pelo lojista.

- Alertas de Chargeback: O Visa CDRN e o Mastercard Ethoca alertam os lojistas sobre disputas diretamente dos bancos emissores. Os lojistas/equipes de gestão de chargebacks podem resolver o problema (por meio de reembolso ou comunicação direta com o cliente) antes que ele se transforme em um chargeback formal.

Pontos Positivos

- Desenvolvido especificamente para gestão de chargebacks e prevenção pós-transação. Ótima opção para lojistas que buscam uma solução dedicada a disputas sem pagar por ferramentas antifraude agrupadas que não precisam.

Avaliações

Avaliação retirada do G2 Reviews →

"As melhores práticas da Chargebacks911 mudaram a forma como gerenciamos chargebacks e nos tiraram de um estado constante de pânico para uma abordagem coerente e orientada por dados… conseguimos aproveitar efetivamente ferramentas que protegem nosso negócio e nossos clientes." - Jessica G. (5/5)

Preços

Os preços variam por cliente com base no volume de transações e na economia potencial de receita. Há uma calculadora de ROI interativa no site deles. É necessário solicitar um orçamento personalizado para uma estimativa de preço precisa.

2. Kount

Posicionado como uma solução de "Confiança e Segurança", o Kount oferece ferramentas antifraude que se estendem à verificação de identidade e conformidade, além de fraude em pagamentos. De propriedade da Equifax, o Kount acessa uma rede de dados global que ajuda os lojistas a identificar comportamentos de alto risco. Com um conjunto diversificado de soluções, o Kount continua sendo um player consolidado no mundo da gestão de chargebacks.

Funcionalidades: Prevenção de Chargebacks Pós-Transação

- Validação de pedidos (Visa Order Insight e Mastercard Consumer Clarity)

- Rapid Dispute Resolution (RDR)

- Compelling Evidence 3.0

- Alertas de Prevenção

Funcionalidades: Prevenção de Chargebacks Pré-Transação

- Pontuação de Risco em Tempo Real (Omniscore): Modelos de IA e machine learning geram uma pontuação para cada transação vinculada à probabilidade de fraude. As regras podem ser personalizadas para aceitar ou recusar transações.

- Verificação de Identidade: Serviço de verificação de endereço e 3D Secure 2.0 para enviar detalhes da transação ao emissor para verificação em tempo real.

- Listas Negativas: Mantenha uma lista de clientes que já abriram um chargeback ou se envolveram em atividades fraudulentas. Pedidos dessa lista podem ser sinalizados ou cancelados.

Observação: As funcionalidades destacadas acima são uma lista resumida da nossa pesquisa que consideramos relevante para este artigo. Cada fornecedor possui uma lista muito mais ampla de funcionalidades em seu portfólio de produtos.

Pontos Positivos

- Robustas capacidades de verificação de identidade e análise de fraude pré-transação.

Avaliações

Avaliação retirada do G2 Reviews →

"Usamos o Kount para criar regras personalizadas que utilizamos para capturar as informações relevantes de todas as fontes. O Kount aplica a expertise em IA para analisar interações massivas e oferecer uma classificação de segurança para facilitar o gerenciamento." - Kovai L. (4,5/5)

Preços

Os preços do Kount não são divulgados publicamente. É necessário solicitar um orçamento personalizado com base na combinação de funcionalidades de prevenção de fraude e gestão de chargebacks que você precisa.

3. Riskified

O Riskified é uma solução de prevenção de fraude focada em lojistas de ecommerce. Com capacidades específicas para ecommerce, como checkout adaptativo, o Riskified é outro fornecedor bem estabelecido com vários produtos para prevenção de chargebacks e proteção de receita.

Funcionalidades: Prevenção de Chargebacks Pós-Transação

- Compelling Evidence 3.0

- Rapid Dispute Resolution (RDR)

- Alertas de Chargeback

Funcionalidades: Prevenção de Chargebacks Pré-Transação

- Decisão de Fraude: Analisa pedidos recebidos em relação a uma rede de dados ampliada. Com base em modelos de machine learning, é fornecida uma decisão de "aprovar" ou "recusar" para cada transação.

- Policy Protect: Motor de dados que mostra aos lojistas quais clientes são confiáveis e lucrativos. Os clientes "certos" podem ser recompensados com promoções.

Observação: As funcionalidades destacadas acima são uma lista resumida da nossa pesquisa que consideramos relevante para este artigo. Cada fornecedor possui uma lista muito mais ampla de funcionalidades em seu portfólio de produtos.

Pontos Positivos

- Funcionalidades exclusivas para lojistas de comércio online, incluindo integração com programas de fidelidade.

Avaliações

Avaliação retirada do G2 Reviews →

"O Riskified é uma ferramenta muito útil para minimizar o risco em pedidos de venda. Ele usa muitos gatilhos diferentes, como IP, endereço e dados bancários, para determinar um resultado potencial." Katie B. (4/5)

Preços

Preços não divulgados publicamente. Comentários de clientes indicam um modelo de precificação por uso, baseado em volume e perfil de risco.

Entendendo as Ferramentas/Programas de Prevenção de Chargebacks

Os fornecedores de gestão de chargebacks se conectam aos mesmos programas centrais estabelecidos pela Visa e pela Mastercard. É fácil se perder em meio a tantas siglas. O jargão pode ser confuso, então vamos analisar cada um deles:

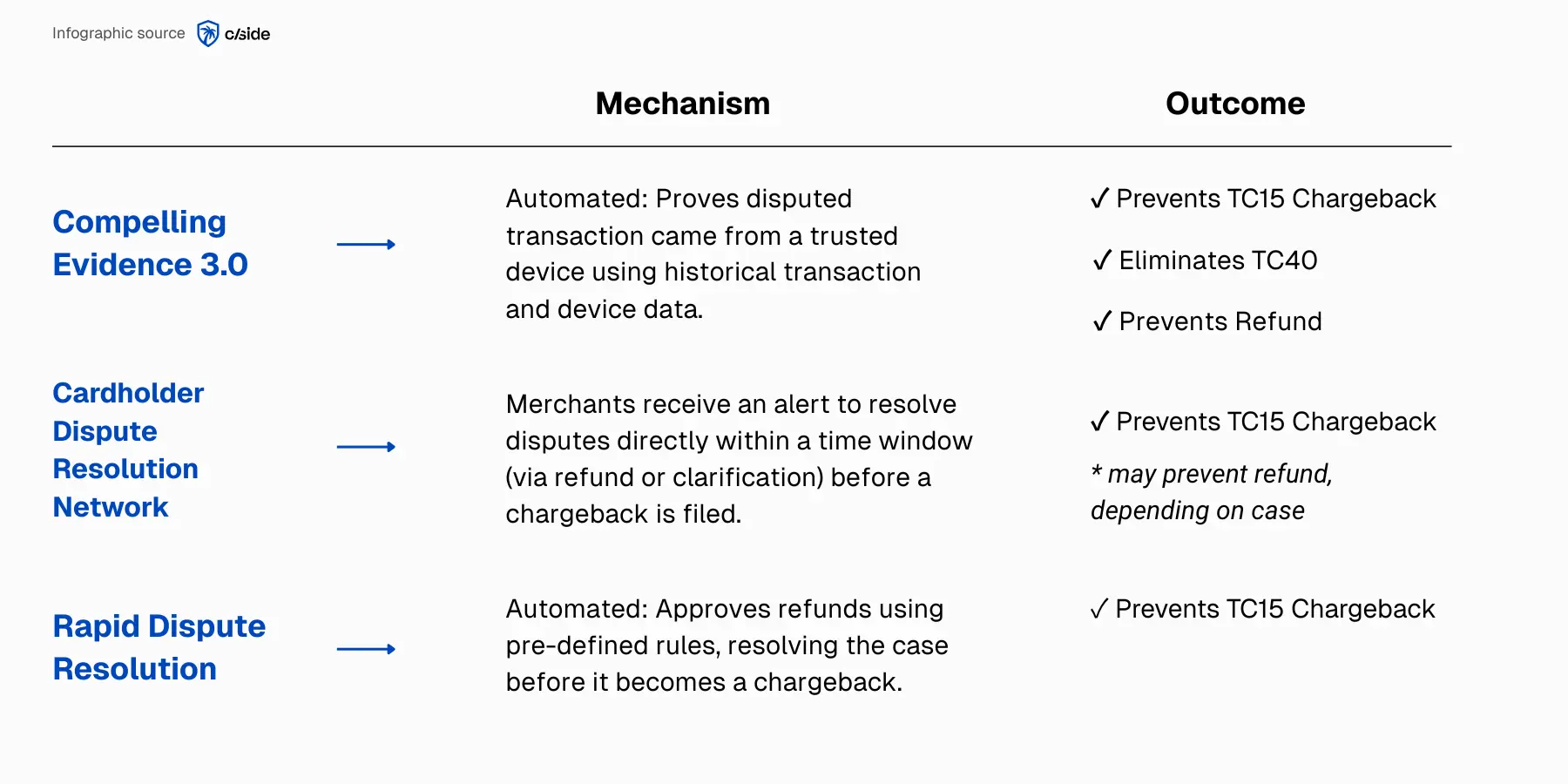

O que é o Rapid Dispute Resolution (RDR) da Visa:

- O Rapid Dispute Resolution (RDR) da Visa é um sistema automatizado que permite aos lojistas reembolsar instantaneamente transações elegíveis antes que se transformem em chargebacks. O RDR utiliza regras predefinidas pelo lojista para determinar se deve emitir um reembolso, ajudando a prevenir disputas formais (TC15s) e manter os índices VAMP dentro de limites seguros.

- Cenário do Lojista: Um cliente contesta a renovação de uma assinatura de US$ 20. Em vez de o caso se transformar em um chargeback (onde as taxas e o risco ao índice podem custar mais do que o reembolso), o RDR aciona automaticamente um reembolso instantâneo de acordo com a regra de reembolso do lojista, encerrando a disputa antes que ela chegue ao sistema de chargebacks da Visa.

O que é o CDRN da Visa?

- A Cardholder Dispute Resolution Network (CDRN) da Visa alerta os lojistas em tempo real quando um cliente contesta uma cobrança, dando-lhes uma janela curta para responder ao problema diretamente. Ao responder rapidamente — geralmente por meio de um reembolso ou esclarecimento — os lojistas podem evitar que o caso se transforme em um chargeback formal.

- Cenário do Lojista: Um cliente não reconhece um pedido online de US$ 75 e liga para o banco. O banco emite um alerta CDRN ao lojista, que verifica o pedido e emite um reembolso no mesmo dia, impedindo que a disputa se torne um chargeback.

O que é o Compelling Evidence 3.0 da Visa?

- Introduzido pela Visa em 2023, o Compelling Evidence 3.0 (CE 3.0) permite que os lojistas rejeitem disputas de fraude de primeira parte ao comprovar uma ligação clara entre a transação contestada e compras legítimas anteriores realizadas pelo mesmo dispositivo e conta/cliente. Esse programa impede que as disputas se tornem chargebacks oficiais (TC15s), remove TC40s nos casos ganhos e não exige que o lojista emita um reembolso.

- Cenário do Lojista: Um cliente alega não ter autorizado uma compra online de US$ 200. O sistema CE 3.0 da Visa associa a transação ao mesmo dispositivo e conta usados em compras legítimas anteriores, classificando a situação como uso indevido de primeira parte e rejeitando a disputa instantaneamente.

O que é o Verifi (Visa)?:

O Verifi, adquirido pela Visa em 2019, é uma infraestrutura que permite aos bancos emissores solicitar dados do lojista diretamente. Essa integração permite que os lojistas compartilhem dados de transações ou emitam reembolsos instantâneos para resolver disputas de titulares de cartão.

O que é o Ethoca (Mastercard)?:

O Ethoca, de propriedade da Mastercard, é uma rede de colaboração global para que lojistas e bancos troquem dados de fraude e disputas em tempo real.

O que é o Order Insight (Visa)?:

O Order Insight, parte do conjunto Verifi, permite que os lojistas forneçam dados detalhados da transação — como detalhes do produto ou informações do dispositivo — diretamente aos bancos durante uma consulta do titular do cartão.

O Verifi e o Ethoca formam a infraestrutura tecnológica que ajuda os bancos a acessar instantaneamente os dados de que precisam dos lojistas. Quando um titular de cartão contesta uma transação, o banco a classifica sob um código de motivo específico e utiliza um desses programas para solicitar os dados da transação do lojista no formato adequado.

Esses programas funcionam em harmonia com os fornecedores de gestão de chargebacks. Os fornecedores cuidam do trabalho pesado de coletar, armazenar e integrar os dados do lojista para maximizar a taxa de sucesso do lojista nesses programas.

Prevenção Pós-Transação vs. Prevenção Pré-Transação de Chargebacks

Nem toda prevenção de chargebacks acontece na mesma etapa da jornada do cliente. A principal diferença está em quando o risco de fraude ou disputa é detectado: antes de uma transação ser aprovada (pré-transação) ou após sua conclusão (pós-transação):

Prevenção de Chargebacks Pré-Transação

Focada em bloquear transações fraudulentas ou de alto risco antes da autorização do pagamento.

- Como funciona: Normalmente, uma pontuação de risco é criada por modelos preditivos que analisam análise comportamental, dados de dispositivo, listas conhecidas de clientes fraudulentos e redes de dados ampliadas para determinar a probabilidade de uma transação fraudulenta.

- O objetivo: Bloquear clientes fraudulentos antes que realizem uma compra.

- Exemplo: Uma plataforma de detecção de fraude sinaliza um login de um dispositivo suspeito e recusa automaticamente a compra antes que o pedido seja processado.

Prevenção de Chargebacks Pós-Transação

Ocorre após a conclusão de uma transação (pagamento autorizado), mas antes de a disputa se tornar um chargeback oficial — e, em alguns casos, antes mesmo de o titular do cartão abrir uma disputa.

- Como funciona: Programas como o Compelling Evidence 3.0 ou o Rapid Dispute Resolution são usados para resolver disputas de titulares de cartão antes que se tornem chargebacks oficiais. Dados de transação, conta e dispositivo são analisados pelo Verifi para tomar uma decisão.

- O objetivo: Bloquear clientes fraudulentos de abrir um chargeback.

- Exemplo: Um cliente de ecommerce alega que seu cartão foi roubado para realizar uma compra em um site de viagens, mas o lojista fornece dados de device fingerprinting e CE 3.0 para comprovar que a compra foi feita pelo mesmo dispositivo e conta de compras legítimas anteriores, bloqueando a disputa antes que se torne um chargeback.

Prevenção de Chargebacks vs. Contestação de Chargebacks

Embora soem semelhantes, a prevenção de chargebacks e a contestação de chargebacks resolvem problemas muito diferentes.

Ferramentas de Prevenção de Chargebacks

As ferramentas de prevenção focam em impedir que disputas de titulares de cartão se tornem casos de chargeback.

- Resultado: Redução de TC15s (chargebacks) contabilizados no índice VAMP e, com alguns programas, redução de TC40s (relatórios de fraude) sem necessidade de reembolso.

- Por que isso importa: Lojistas (ou adquirentes) que ultrapassam um limite VAMP são incluídos em um programa de alto risco com taxas adicionais elevadas (US$ 6 a US$ 8 por chargeback) e possíveis restrições.

Soluções de Contestação de Chargebacks

Também associadas a "Seguro de Chargeback" ou "Garantias de Chargeback", essas soluções focam em vencer casos de chargeback após terem sido abertos.

- Resultado: Recuperação de receita proveniente do reembolso.

- Por que isso importa: Alguns setores inevitavelmente enfrentarão altas taxas de chargebacks. Para esses, há um ROI direto em ter uma equipe combatendo casos e recuperando receita.