Resumo

- Contas FinTech são alvos prioritários de ATO porque oferecem acesso direto a dinheiro: saldos bancários, cartões de crédito, cartões de despesas. Não há etapa extra para monetizar uma conta roubada.

- A fraude ATO é cara. Chargebacks decorrentes de incidentes de ATO são 76% mais caros do que chargebacks comuns. Empresas como a Robinhood enfrentaram ataques de credential stuffing que comprometeram milhares de usuários.

- As melhores práticas de prevenção incluem aplicar MFA por padrão (por push em vez de SMS), reforçar a recuperação de conta, adicionar sinais de dispositivo e comportamentais ao seu scoring de risco, e monitorar o código do seu próprio site em busca de ataques de injeção.

- A maioria das equipes de fraude FinTech usa uma combinação de três tipos de ferramentas: MFA e verificação de identidade (Okta, Duo), fingerprinting de dispositivos e detecção de bots (cside, Castle), e suítes antifraude para serviços financeiros (Sardine, Unit21).

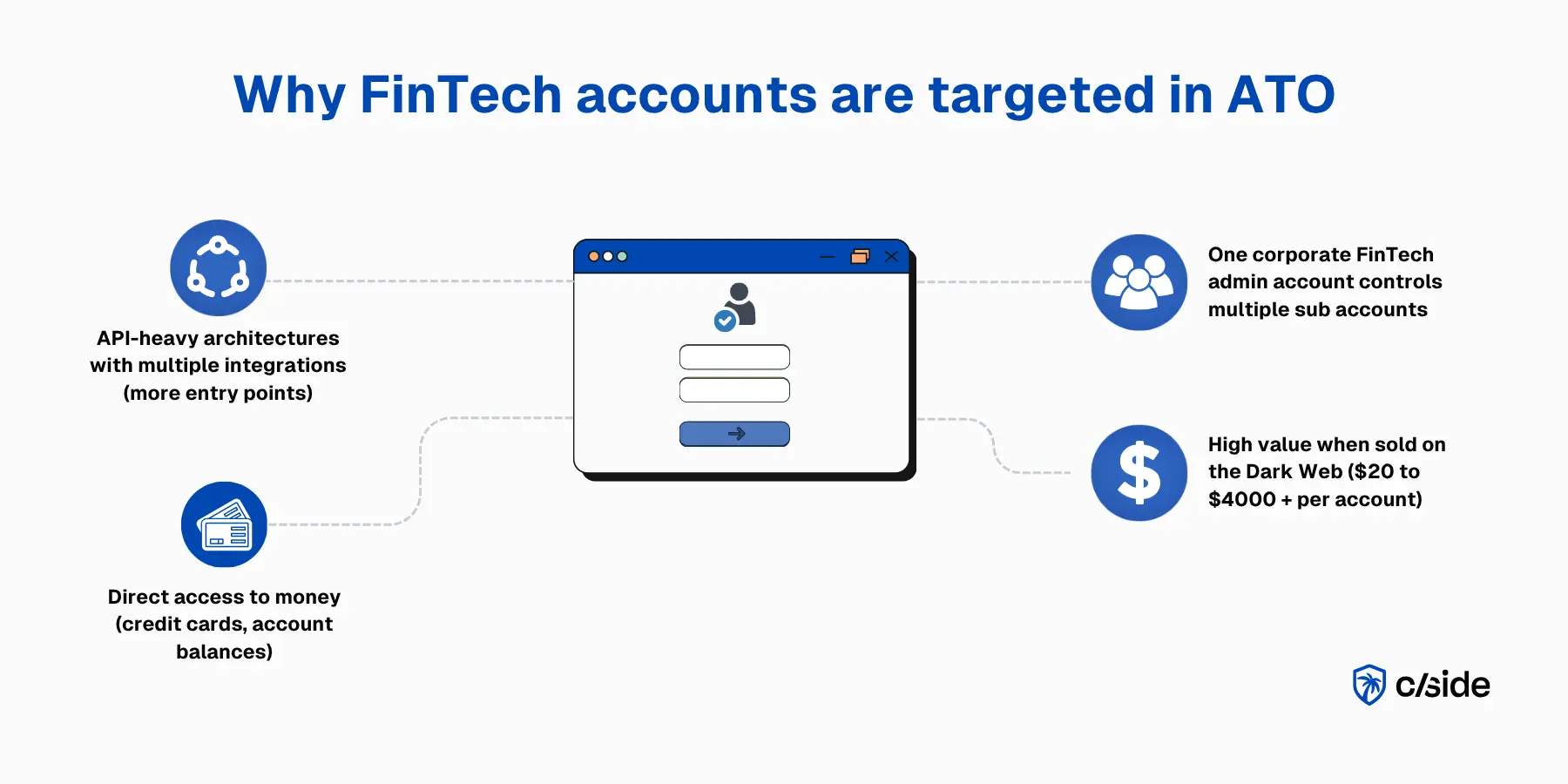

Por que contas FinTech são alvos atrativos para ATO

Contas FinTech são alvos de alto valor porque uma invasão dá aos atacantes acesso direto a dinheiro: saldos bancários, linhas de crédito, posições em corretoras e cartões corporativos. Não há etapa extra para monetizar. Uma vez dentro, o lucro fraudulento é imediato.

Essas plataformas também são construídas sobre arquiteturas com uso intenso de APIs e múltiplos pontos de integração (agregadores bancários, provisionamento de cartões, sistemas de folha de pagamento), cada um deles sendo um ponto de entrada potencial. Em plataformas de gastos corporativos como Ramp ou Brex, uma única conta de administrador pode ter acesso a dezenas de cartões, o que significa mais credenciais em jogo. Contas FinTech comprometidas são vendidas na dark web por US$ 20 a US$ 4.000+.

O que é fraude ATO em FinTech?

A fraude de Tomada de Conta (Account Takeover) em FinTech é simplesmente o acesso não autorizado a uma conta real, usado para cometer fraude ou realizar ações que o titular da conta não pretendia. Em FinTech, os alvos frequentes incluem:

- Plataformas de gastos corporativos (Ramp, Brex, etc.): Os atacantes miram em administradores financeiros e titulares de cartões para aprovar despesas fraudulentas ou redirecionar reembolsos.

- Neobancos: Contas comprometidas dão aos atacantes acesso para iniciar transferências ACH e TED, pagamentos P2P e transações com cartão de débito.

- Corretoras e plataformas de investimento: Os atacantes podem liquidar posições e alterar contas bancárias vinculadas para redirecionar saques.

- Aplicativos FinTech B2B: Contas de administrador comprometidas podem aprovar faturas ou acessar credenciais bancárias conectadas que expõem a infraestrutura financeira mais ampla da empresa.

O FBI reportou US$ 262 milhões em perdas em 2025 devido a ATO a partir de um único manual de ataque: agentes maliciosos fazendo phishing como equipes de suporte de instituições financeiras.

Melhores práticas para empresas FinTech barrarem fraude de tomada de conta

1. Exigir autenticação por padrão (MFA)

- Ao contrário de outros setores, MFA em todas as contas FinTech e em cada login é justificado.

- Autenticação step-up para ações sensíveis: transferências bancárias, emissão de cartões, alterações de beneficiários, grandes negociações.

- SIM swapping é um vetor de ataque popular para contas FinTech. Portanto, prefira autenticação por push ou FIDO2 em vez de SMS.

2. Proteger fluxos de redefinição de senha e recuperação de conta

Atacantes que miram em contas FinTech frequentemente vão atrás do fluxo de recuperação primeiro, às vezes enganando equipes de suporte ou manipulando o usuário para aprovar alterações.

- Reverifique a identidade durante a recuperação usando dados de KYC em vez de depender apenas de redefinições por e-mail.

- Sinalize tentativas de recuperação a partir de dispositivos não reconhecidos ou localizações incomuns.

- Limite a taxa de solicitações de redefinição para detectar sondagem automatizada em contas.

3. Detecção baseada em risco usando sinais de dispositivo e comportamentais

- Use fingerprinting de dispositivos, configuração do navegador e metadados de rede para construir uma linha de base comportamental para cada usuário.

- Pontue sessões mais alto quando algo se desviar: novo dispositivo, fuso horário incompatível, uso repentino de VPN ou geolocalizações desconhecidas podem ser sinais de alerta.

- Monitore a velocidade de transações: uma conta que emite cinco cartões virtuais ou inicia três transferências em uma hora não está se comportando normalmente.

4. Detectar tentativas automatizadas de ATO cedo

- Não dependa apenas de limitação de taxa baseada em IP. Proxies residenciais fazem cada tentativa parecer um usuário legítimo diferente.

- Adicione sinais de detecção em camadas: fingerprinting TLS, verificações de consistência de dispositivo e padrões de comportamento de mouse/teclado detectam automação que passa por verificações superficiais de bots.

- Proteja endpoints de API diretamente. O credential stuffing cada vez mais tem como alvo APIs em vez de páginas de login.

Relacionado: a mesma automação que ataca os logins também inunda os formulários de cadastro. cside Signup Shield transforma cada cadastro em um veredito de confiança em tempo real para deter contas novas falsas, abuso de testes gratuitos e criação de múltiplas contas antes que cheguem à sua plataforma.

5. Criar um manual de resposta para ATO suspeito

- Desafiar: Apresente autenticação step-up para confirmar a sessão.

- Notificar: Alerte o titular da conta por um canal separado.

- Bloquear: Congele transferências de saída, revogue cartões virtuais ativos, restrinja alterações de beneficiários e contas vinculadas.

- Investigar: Audite o que mudou durante a sessão: novos beneficiários, cartões emitidos ou transações iniciadas.

Registre um SAR (relatório de atividade suspeita) se a atividade ultrapassar os limites regulatórios.

6. Ajustar limites de detecção em torno de períodos de alto risco

- Plataformas FinTech têm janelas de pico distintas: surtos de despesas no fim do trimestre, temporada de impostos, picos de negociações/ganhos ou ciclos de folha de pagamento.

- Revise padrões históricos e ajuste as regras proativamente para cada período.

Se seus modelos de detecção não levam em conta picos de atividade, você vai se afogar em falsos positivos ou perder ataques reais.

7. Monitorar o código do seu próprio site em busca de ataques de skimming de credenciais

Atacantes comprometem scripts em execução no seu site para roubar credenciais ou sequestrar sessões. Ataques bem-sucedidos contornam completamente as defesas de MFA. Suas defesas no servidor nunca veem esses skimmers silenciosos, pois o código só é executado no navegador do usuário.

Ataques por meio de pacotes npm e ataques a scripts de terceiros frequentemente aparecem nas manchetes, com ataques no estilo de web skimming sozinhos comprometendo mais de 23 milhões de transações em 2025.

- Monitore seus scripts de 1ª e 3ª partes continuamente. Tags de terceiros, snippets de analytics, widgets de sites e bibliotecas open source introduzem código que você não controla. Qualquer um deles pode ser comprometido e usado para coletar credenciais ou interceptar tokens de sessão nas suas páginas de operações financeiras.

- Use uma plataforma de segurança web como o cside. Para automatizar o monitoramento de scripts de terceiros em páginas sensíveis, o cside Client-Side Security monitora tentativas de exfiltração de dados ou injeções de código na sua plataforma que visam roubar credenciais de usuários ou dados financeiros.

Melhores ferramentas de prevenção de tomada de conta para empresas FinTech

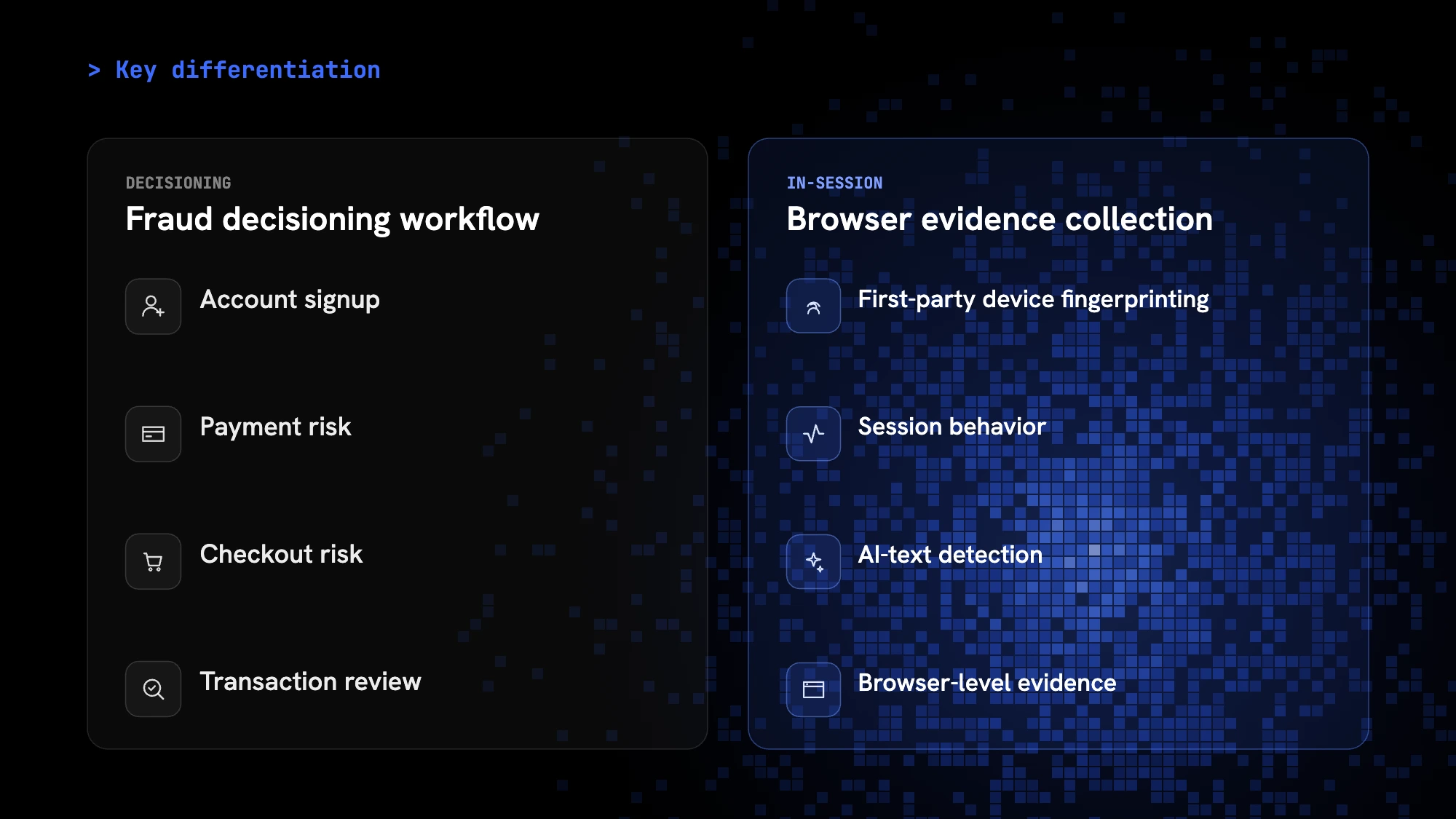

Uma pilha típica de prevenção de ATO entre equipes de fraude FinTech é uma combinação desses três tipos de ferramentas:

- MFA / verificação de identidade: Essas ferramentas adicionam uma segunda camada de autenticação, como aplicativos autenticadores, notificações push ou chaves de hardware. Para FinTech, métodos por push e FIDO2 são fortemente preferidos em relação a OTP por SMS. O Okta Adaptive MFA e o Duo são bem adequados para ambientes regulados.

- Fingerprinting / detecção de bots: Essas ferramentas analisam os sinais técnicos e comportamentais por trás de cada sessão: configuração do dispositivo, ambiente do navegador, fingerprint TLS, reputação de IP e padrões de interação. Elas detectam credential stuffing e abuso automatizado de login cedo, e fornecem os dados brutos de sinais que equipes de fraude usam para criar regras personalizadas de detecção de ATO. cside e Castle são opções sólidas para FinTech.

- Suítes antifraude: Essas plataformas pontuam o risco em atividades de login, transação e pós-transação, frequentemente com fluxos de trabalho de conformidade BSA/AML integrados. Elas visam gerenciar fraudes em múltiplas superfícies em uma única solução. Sardine e Unit21 são desenvolvidos especificamente para FinTech.

Suítes de decisão antifraude são mais fortes quando pontuam cadastro de conta, risco de pagamento, risco de checkout e revisão de transações ao longo do fluxo. A coleta de evidência do navegador adiciona fingerprints de dispositivo first-party, comportamento de sessão, detecção de texto de IA e evidência em nível de navegador que pode alimentar essas decisões.

Exemplos reais de ataques ATO em empresas FinTech

Em outubro de 2020, a Robinhood divulgou que 2.000 contas de corretagem foram comprometidas em uma campanha de credential stuffing. Os atacantes usaram credenciais roubadas de vazamentos não relacionados para fazer login nas contas dos clientes. Algumas das contas comprometidas até tinham autenticação de dois fatores ativada. Como a Robinhood não exigia verificação ao vincular uma nova conta bancária, os atacantes conseguiram conectar suas próprias contas e esvaziar os fundos diretamente.

Outro manual de ATO em FinTech: Um administrador financeiro recebe um e-mail da sua plataforma de cartão corporativo (um aviso para se reautenticar após uma "atualização de segurança"). O link leva a uma página de phishing que faz proxy do login real, capturando as credenciais e o cookie de sessão do administrador. O atacante reproduz essa sessão ativa (o que contorna os requisitos de MFA) para adicionar um novo fornecedor, aprovar um pagamento e sair. A empresa não percebe até revisar as faturas semanas depois (ou nunca percebe).

Por que a tomada de conta importa para FinTech

- Perdas financeiras diretas: Transferências bancárias não autorizadas, pagamentos ACH, emissão de cartões virtuais ou negociações executadas a partir de contas comprometidas. Ao contrário de fraudes de pagamento típicas, muitas dessas ações são irreversíveis (transferências bancárias e saques de criptomoedas).

- Exposição regulatória e de conformidade. Empresas FinTech operam em ambientes altamente regulados: SOC 2, PCI DSS, licenças estaduais de transmissão de dinheiro, SEC/FINRA (corretoras) e orientações do OCC (neobancos). Um incidente de ATO pode acionar notificação obrigatória de violação e escrutínio regulatório.

- Complexidade dos chargebacks. Quando um ATO é bem-sucedido, um dos primeiros passos que o cliente tomará é registrar um chargeback. A Mastercard relata que chargebacks custam às instituições financeiras ~US$ 10 por disputa apenas em taxas de processamento (sem contar reembolsos e tempo de pessoal).

- Implicações para o seguro cibernético. As seguradoras avaliam a adoção de MFA, controles de acesso e detecção de fraudes durante a subscrição. Incidentes de ATO podem elevar os prêmios.

- Confiança de clientes e parceiros. Um neobanco ou corretora que sofre um incidente público de ATO enfrenta danos existenciais à confiança. Mesmo que as credenciais de login tenham sido obtidas de terceiros, 42% das vítimas de ATO encerram sua conta na plataforma onde a fraude ocorreu.

- Custo operacional. Bloqueios de conta, revisão manual de transações sinalizadas, registros de SAR (Relatório de Atividade Suspeita) e fluxos de recuperação de clientes consomem recursos que escalam a cada incidente.

O papel do fingerprinting na detecção de tomada de conta

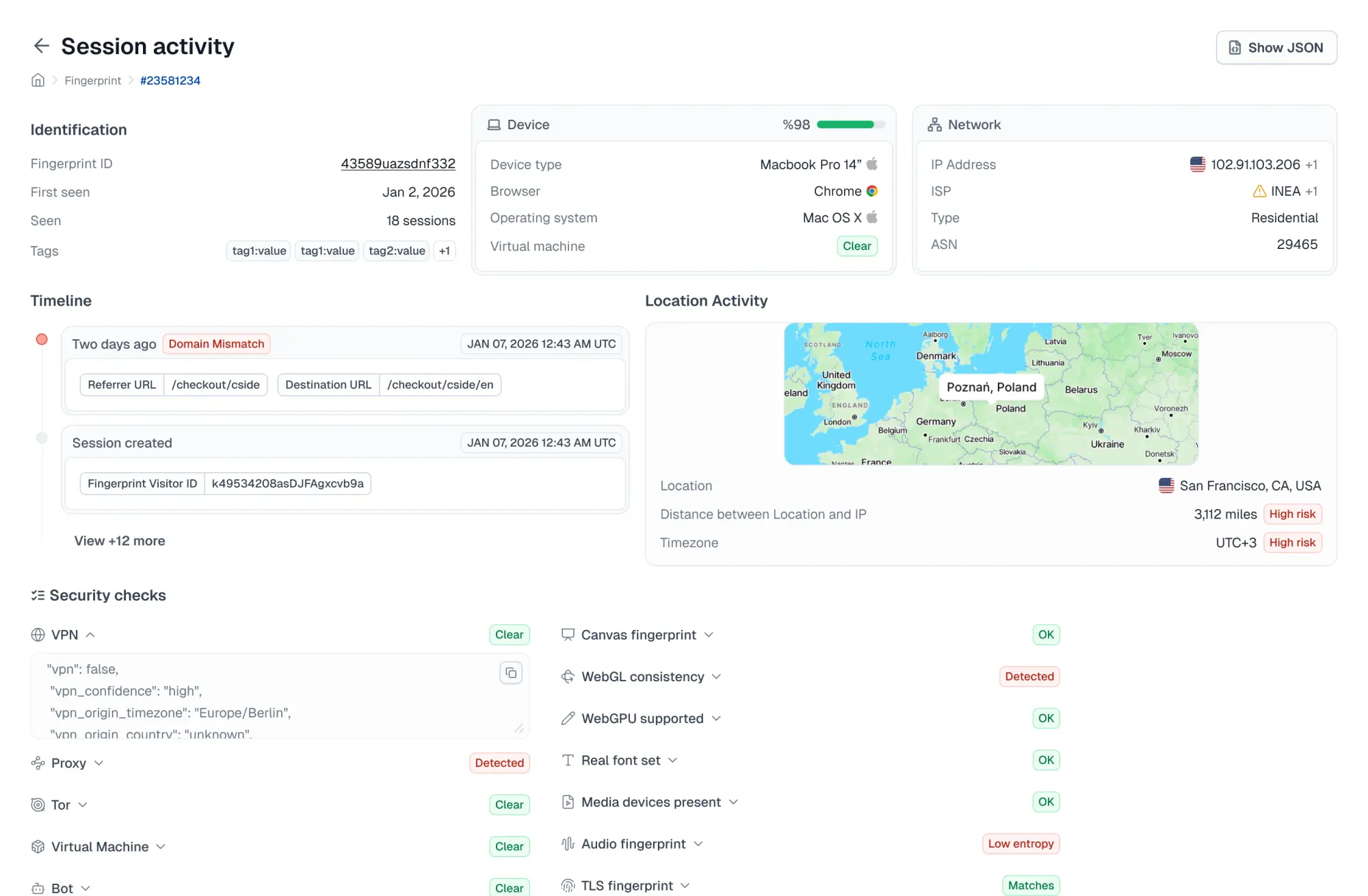

Credenciais podem ser obtidas por phishing, compradas ou usadas em stuffing. O MFA pode ser interceptado ou manipulado por engenharia social. O fingerprinting de navegador adiciona uma camada de detecção que coleta sinais do dispositivo, navegador e sessão para ajudar equipes de fraude a identificar e reduzir tomadas de conta.

- Coletar sinais que indicam ATO: Fingerprint do navegador, identificadores de hardware, propriedades de tela e metadados de rede formam um perfil único para cada visitante. Quando partes desse perfil parecem anormais (fuso horário incompatível, resolução de tela estranha, configuração de dispositivo que não corresponde ao histórico da conta), isso pode indicar uma tentativa de ATO. As equipes criam regras personalizadas em torno desses sinais para sinalizar sessões de alto risco automaticamente.

- Detectar tentativas automatizadas de ATO cedo: O fingerprinting captura as assinaturas de bots de credential stuffing e ataques com scripts que escapam de CAPTCHAs e limitadores de taxa: um dispositivo percorrendo centenas de combinações de usuário e senha, ou um navegador que afirma ser Chrome no macOS mas está rodando em um ambiente Linux headless.

Por que o cside é a melhor opção de fingerprinting para empresas FinTech

O cside combina fingerprinting de navegador com monitoramento profundo de integridade de JavaScript para proteger fluxos sensíveis no seu site FinTech.

- Detecção de bots de IA maliciosos: O cside detecta navegadores headless e agentes de IA que driblem as defesas tradicionais de bots para executar campanhas de credential stuffing contra plataformas financeiras.

- Protege as páginas que os atacantes mais visam: O cside protege formulários de login, páginas de transferência, fluxos de emissão de cartões e telas de recuperação de conta contra exfiltração de dados e sequestro de sessão. Também é uma solução líder para monitoramento de scripts PCI DSS 4.0.1, um requisito que toda empresa FinTech que processa pagamentos com cartão deve cumprir.

- Monitoramento de scripts de terceiros. Cada script servido aos seus usuários (widgets de pagamento, integrações bancárias, tags de analytics, chatbots) é monitorado para prevenir coleta de credenciais e exfiltração de dados financeiros.

- Integração voltada para desenvolvedores. Sinais brutos de fingerprint estão disponíveis via API para equipes de engenharia e antifraude de FinTech que criam sua própria lógica de detecção. Ou use agrupamentos de sinais curados para alertas imediatos.

Para começar, cadastre-se ou agende uma demonstração.