Dans cet article :

- Prévention des rétrofacturations vs. représentation des rétrofacturations

- Outils de prévention des rétrofacturations sous-utilisés

- Principaux fournisseurs de prévention des rétrofacturations

- Comprendre les programmes de prévention des rétrofacturations (RDR, CDRN, CE 3.0)

Les nouveaux seuils VAMP de Visa ont redéfini la frontière entre les marchands « en sécurité » et ceux « à risque ». Des marchands jusqu'ici irréprochables se retrouvent désormais en zone de danger. Et nous avons constaté qu'un nombre surprenant de marchands s'appuient encore sur une approche de défense contre les rétrofacturations conçue pour les schémas de fraude de 2018. Ces dispositifs n'ont pas suivi l'évolution des comportements des consommateurs, qui alimente la montée de la fraude en première partie. La fraude en première partie coûte aux marchands plus de 50 milliards de dollars par an (selon Mastercard). Une catégorie autrefois principalement « accidentelle » a explosé sous l'effet des arnaques aux remboursements et du vol à l'étalage en ligne.

Avec des seuils VAMP resserrés (qui comptabilisent fraude et rétrofacturations dans un seul ratio), les équipes anti-fraude qui abordent 2026 ont besoin de moyens pour :

- Réduire les TC15 (rétrofacturations) et les TC40 (signalements de fraude) dans le cadre des programmes VAMP

- Éviter les remboursements (perte de revenus)

- Diminuer les frais de rétrofacturation (15 à 100 $ et plus en moyenne)

- Rester en bonne standing auprès des acquéreurs — ou, à l'inverse, permettre aux acquéreurs de maintenir un portefeuille de marchands sain.

C'est là qu'intervient la prévention des rétrofacturations. Certains programmes aident les marchands à réduire les TC15, tandis que d'autres peuvent éliminer entièrement les TC15, les TC40 et les remboursements sur les dossiers éligibles.

Pourquoi la prévention des rétrofacturations est essentielle en 2026

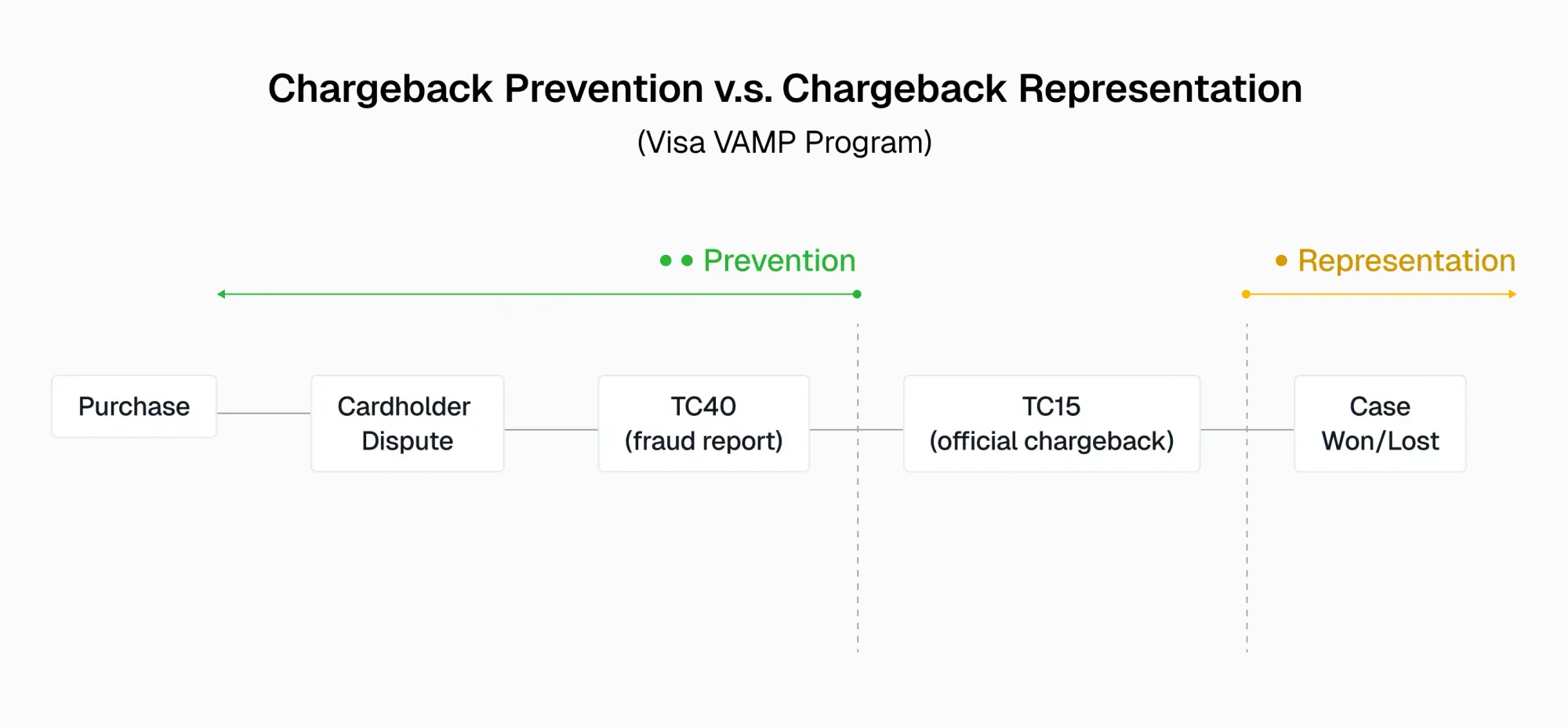

La prévention doit être la priorité absolue des équipes Risque & Fraude à l'approche de 2026. La représentation des rétrofacturations reste un élément crucial d'une stratégie de défense, mais les dossiers « gagnés » sont tout de même comptabilisés dans les ratios VAMP.

| Aspect | Récupération | Prévention |

|---|---|---|

| Moment d'intervention | Après le dépôt de la rétrofacturation | Avant qu'une rétrofacturation ne devienne officielle |

| Objectif | « Gagner » la rétrofacturation, récupérer les revenus du remboursement | Bloquer la rétrofacturation. Prévient les TC15. Peut prévenir les TC40. Peut éviter les remboursements. |

| Outils | Logiciels/services pour contester les dossiers de rétrofacturation | Visa : RDR, CDRN, CE 3.0 + empreinte digitale d'appareil |

| Coût | Élevé en interne (révisions manuelles, frais, pénalités). Basé sur la performance avec les fournisseurs. | Faible (automatisation, collecte de données) |

| Impact sur le ratio VAMP | Toujours comptabilisé | Dépend du programme — TC15 ou TC40 non comptabilisés |

| Approche | Réactive | Proactive |

Les comportements des consommateurs alimentent la fraude en première partie

Les marchands font face à une double pression. Visa et Mastercard imposent des règles strictes, tandis que les taux de fraude en première partie de la part des consommateurs s'envolent. La principale menace de fraude à l'horizon 2026 n'est pas un hacker dans l'ombre, mais bien les consommateurs eux-mêmes. Certains cas sont involontaires, comme la fraude familiale. Mais beaucoup de consommateurs exploitent délibérément les systèmes de remboursement ou déposent de faux litiges, sachant que les marchands préfèrent souvent émettre un remboursement rapide plutôt que de risquer une rétrofacturation à leur dossier. Les outils anti-fraude traditionnels n'ont jamais été conçus pour endiguer une vague de vol à l'étalage en ligne.

Outils sous-utilisés pour la prévention des rétrofacturations

La plupart des marchands dont les volumes de transactions les exposent au VAMP utilisent déjà les principaux programmes de prévention des rétrofacturations (CE 3.0, RDR, CDRN et Order Insight). Mais peu d'entre eux anticipent proactivement la pression VAMP qui s'intensifiera en 2026.

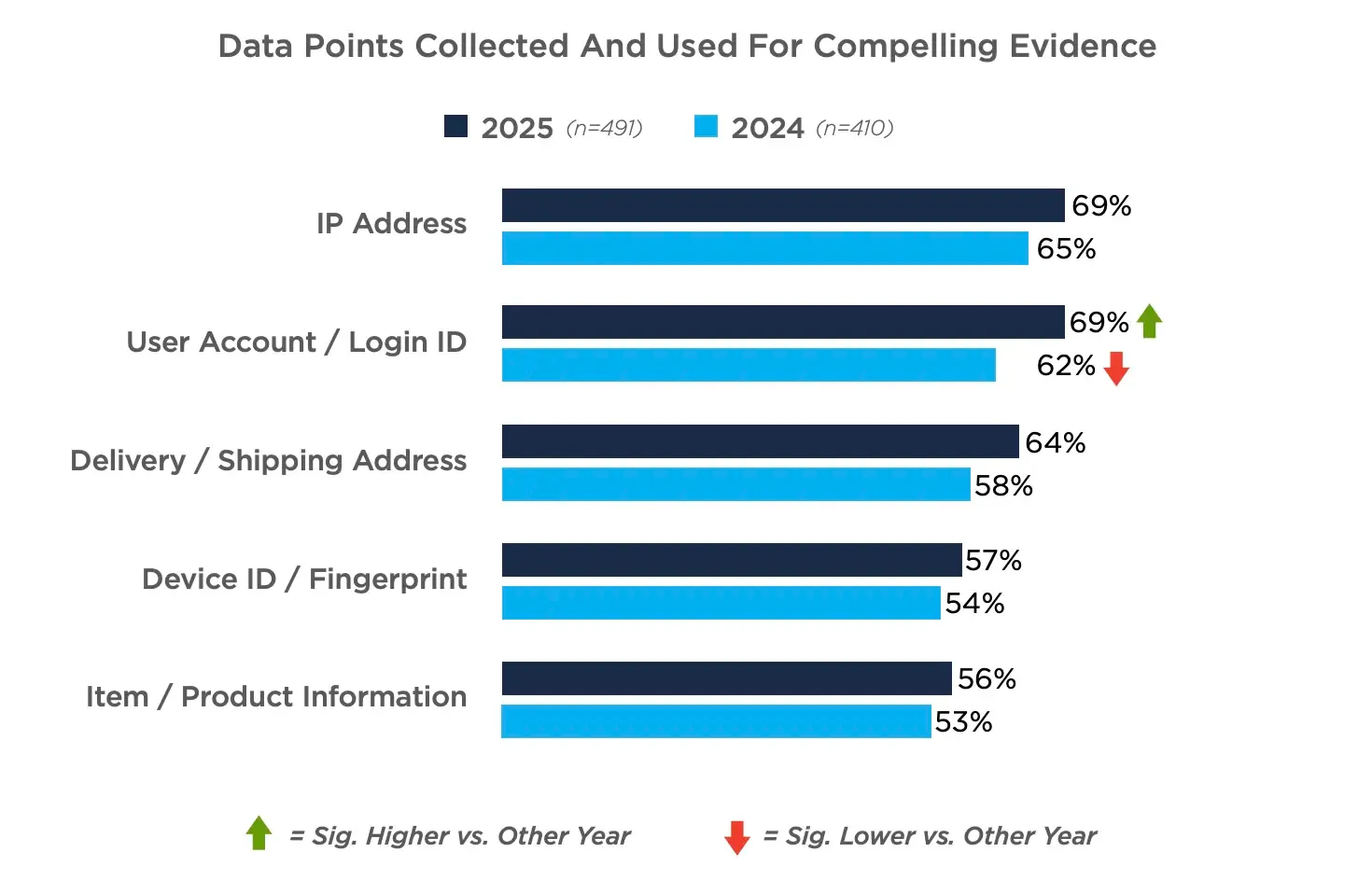

1. L'empreinte digitale d'appareil = des preuves plus convaincantes pour gagner les litiges

Source :Merchant Risk Council

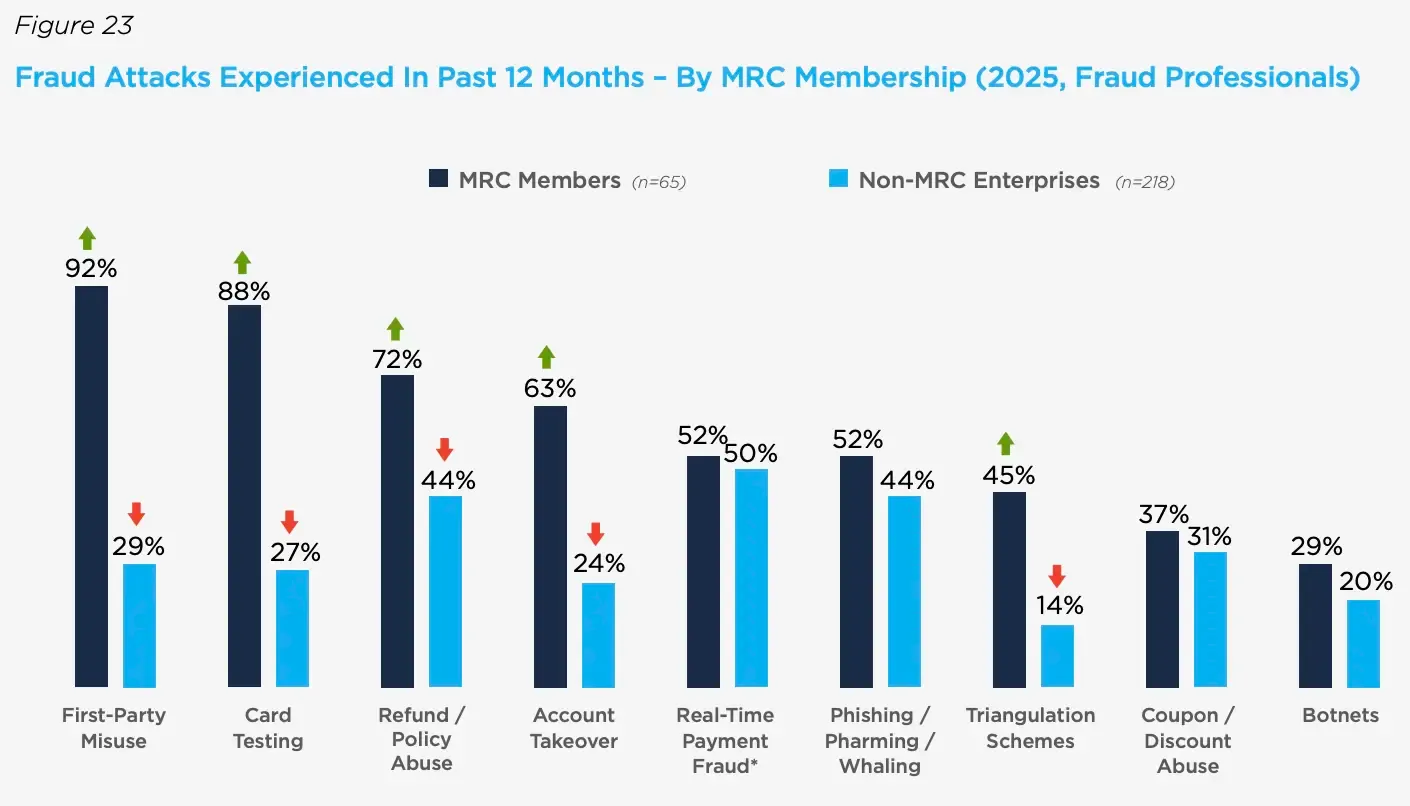

Selon les marchands interrogés dans le rapport mondial 2025 sur la fraude et les paiements du Merchant Risk Council, 87 % d'entre eux utilisent le programme Compelling Evidence pour lutter contre la fraude en première partie, mais seulement 57 % utilisent les empreintes digitales d'appareil. Cela signifie que près de la moitié des marchands passent à côté du signal de données le plus fort accepté par Visa pour prouver une correspondance d'appareil de confiance.

L'intégration de l'empreinte digitale d'appareil est bien plus simple que la plupart des marchands ne le pensent et peut être directement connectée à votre dispositif anti-rétrofacturation. Ce manque de qualité des données vient souvent du fait que des fournisseurs annoncent la collecte d'un « identifiant d'appareil » tout en s'appuyant principalement sur des adresses IP et des cookies, qui n'offrent qu'une vue partielle de l'appareil derrière la transaction. Une solution dédiée d'empreinte digitale d'appareil est moins intrusive que les cookies et utilise des signaux conformes à la vie privée pour créer un hash unique pour chaque appareil.

2. Détection de bots par IA et défense contre les bots de test de cartes

Source :Merchant Risk Council

Les bots de test de cartes constituent un autre problème majeur. 88 % des marchands membres du MRC (des entreprises comme AirBnB et Blizzard Entertainment) ont été confrontés à ce type de fraude en 2025. Même si le test de cartes ne mène pas toujours directement à des rétrofacturations, il gonfle les coûts d'autorisation et contribue au ratio d'énumération VAMP de Visa, une métrique que les équipes Fraude doivent également surveiller de près.

Par ailleurs, les bots pilotés par l'IA créent une nouvelle catégorie de menaces : vol de données clients, piratage de contenus numériques et sondage des flux de paiement à la recherche de vulnérabilités.

Ces deux vecteurs de fraude sont adressés par une solution de sécurité côté client. Le terme « côté client » désigne ici l'environnement navigateur (là où les vrais utilisateurs et les mauvais bots interagissent avec votre site). Les mauvais bots laissent des indices révélateurs côté client qui échappent aux outils anti-fraude traditionnels, lesquels se concentrent généralement sur les données au niveau réseau. Les outils de surveillance côté client détectent ces comportements plus tôt et offrent des paramètres de gouvernance pour donner aux équipes Fraude un meilleur contrôle.

Principaux fournisseurs de prévention des rétrofacturations (2026)

Matrice de comparaison des fournisseurs de prévention des rétrofacturations :

| Fournisseur | Prêt pour CE 3.0 | Intelligence d'appareil | Prévention post-transaction | Prévention pré-transaction | Positionnement |

|---|---|---|---|---|---|

| Chargebacks911 | Oui | Solide (partenariat avec cside) | Alertes, Rapid Resolution, CE 3.0 + outils supplémentaires |

Les produits de prévention sont axés sur le post-transaction | Spécialisé dans la gestion et la représentation des rétrofacturations |

| Kount | Oui | Limité | Alertes, Rapid Resolution, CE 3.0 + outils supplémentaires |

Omniscore, Vérification d'identité | Suite Trust & Safety / prévention de la fraude |

| Riskified | Oui | Limité | Alertes, Rapid Resolution, CE 3.0 + outils supplémentaires |

Fraud Decisioning, Policy Protect | Plateforme de prévention de la fraude pour l'e-commerce |

1. Chargebacks911

Fondée en 2011 par des marchands ayant vécu de première main la douleur des rétrofacturations qui grignotent les marges. Construite dès le départ avec une approche centrée sur le marchand, cette entreprise s'est imposée comme un partenaire de confiance pour la gestion des litiges de bout en bout. Comme son nom l'indique, ce fournisseur est profondément spécialisé dans le domaine des rétrofacturations, proposant des solutions de prévention et de représentation.

Fonctionnalités : Prévention post-transaction des rétrofacturations

- Compelling Evidence 3.0 : Introduit par Visa en 2023, Compelling Evidence 3.0 permet aux marchands de bloquer les litiges de fraude en première partie (cas sans présentation de carte) en prouvant un lien entre la transaction contestée et des achats légitimes antérieurs effectués depuis le même appareil et par le même client.

- Validation de commande (Visa Order Insight et Mastercard Consumer Clarity) : Fournit instantanément aux banques les données du marchand pour clarifier les détails de facturation. Cet outil peut résoudre les litiges avant qu'ils n'escaladent en rétrofacturations formelles.

- Visa Rapid Dispute Resolution (RDR) : Résout les litiges éligibles avant qu'ils ne deviennent des rétrofacturations en remboursant automatiquement les transactions selon des règles définies par le marchand.

- Alertes de rétrofacturation : Visa CDRN et Mastercard Ethoca alertent les marchands sur les litiges directement depuis les banques émettrices. Les marchands/équipes de gestion des rétrofacturations peuvent résoudre le problème (via un remboursement ou une communication directe avec le client) avant qu'il ne s'escalade en rétrofacturation formelle.

Points forts

- Conçu spécifiquement pour la gestion des rétrofacturations et la prévention post-transaction. Idéal pour les marchands qui recherchent une solution dédiée aux litiges sans payer pour des outils anti-fraude groupés dont ils n'ont pas besoin.

Avis

Avis extrait de G2 Reviews →

« Les bonnes pratiques de Chargebacks911 ont transformé notre façon de gérer les rétrofacturations et nous ont fait passer d'un état de panique permanent à une approche cohérente et basée sur les données… nous sommes en mesure d'exploiter efficacement des outils qui protègent notre entreprise et nos clients. » - Jessica G. (5/5)

Tarification

La tarification est variable selon le client, en fonction du volume de transactions et des économies potentielles. Un calculateur ROI interactif est disponible sur leur site. Un devis personnalisé est nécessaire pour une estimation précise.

2. Kount

Positionné comme une solution « Trust and Safety », Kount propose des outils anti-fraude qui s'étendent à la vérification d'identité et à la conformité, ainsi qu'à la fraude aux paiements. Propriété d'Equifax, Kount s'appuie sur un réseau de données mondial qui aide les marchands à repérer les comportements à risque élevé. Avec une suite de solutions diversifiée, Kount reste un acteur établi de longue date dans le monde de la gestion des rétrofacturations.

Fonctionnalités : Prévention post-transaction des rétrofacturations

- Validation de commande (Visa Order Insight et Mastercard Consumer Clarity)

- Rapid Dispute Resolution (RDR)

- Compelling Evidence 3.0

- Alertes de prévention

Fonctionnalités : Prévention pré-transaction des rétrofacturations

- Score de risque en temps réel (Omniscore) : Des modèles d'IA et de machine learning génèrent un score pour chaque transaction lié à la probabilité de fraude. Des règles peuvent être personnalisées pour accepter ou refuser les transactions.

- Vérification d'identité : Service de vérification d'adresse et 3D Secure 2.0 pour transmettre les détails de la transaction à l'émetteur pour une vérification en temps réel.

- Listes négatives : Maintenez une liste de clients ayant déjà déposé une rétrofacturation ou s'étant livrés à des activités frauduleuses. Les commandes provenant de cette liste peuvent être signalées ou annulées.

Remarque : Les fonctionnalités mises en avant ci-dessus constituent une liste résumée issue de nos recherches, que nous avons jugée pertinente pour cet article. Chaque fournisseur dispose d'une liste de fonctionnalités bien plus large dans sa suite de produits.

Points forts

- Solides capacités de vérification d'identité et d'analyse de la fraude pré-transaction.

Avis

Avis extrait de G2 Reviews →

« Nous utilisons Kount pour créer des règles personnalisées qui nous permettent de capturer les informations pertinentes de toutes les sources. Kount applique son expertise en IA pour analyser des interactions massives et proposer une note de sécurité pour une gestion simplifiée. » - Kovai L. (4,5/5)

Tarification

La tarification de Kount n'est pas publiquement disponible. Un devis personnalisé est nécessaire en fonction de la combinaison de fonctionnalités de prévention de la fraude et de gestion des rétrofacturations souhaitée.

3. Riskified

Riskified est une solution de prévention de la fraude axée sur les marchands e-commerce. Avec des fonctionnalités spécifiques à l'e-commerce comme le checkout adaptatif, Riskified est un autre fournisseur bien établi proposant plusieurs produits pour la prévention des rétrofacturations et la protection des revenus.

Fonctionnalités : Prévention post-transaction des rétrofacturations

- Compelling Evidence 3.0

- Rapid Dispute Resolution (RDR)

- Alertes de rétrofacturation

Fonctionnalités : Prévention pré-transaction des rétrofacturations

- Fraud Decisioning : Analyse les commandes entrantes par rapport à un réseau de données étendu. Sur la base de modèles de machine learning, une décision « approuver » ou « refuser » est fournie pour chaque transaction.

- Policy Protect : Moteur de données qui indique aux marchands quels clients sont fiables et rentables. Les « bons » clients peuvent être récompensés par des promotions.

Remarque : Les fonctionnalités mises en avant ci-dessus constituent une liste résumée issue de nos recherches, que nous avons jugée pertinente pour cet article. Chaque fournisseur dispose d'une liste de fonctionnalités bien plus large dans sa suite de produits.

Points forts

- Fonctionnalités uniques pour les marchands du commerce en ligne, notamment l'intégration avec les programmes de fidélité.

Avis

Avis extrait de G2 Reviews →

« Riskified est un outil vraiment utile pour minimiser le risque sur les commandes. Il utilise de nombreux déclencheurs différents tels que l'IP, l'adresse, les coordonnées bancaires pour déterminer un résultat potentiel. » Katie B. (4/5)

Tarification

Tarification non disponible publiquement. Les commentaires laissés par les clients indiquent un modèle de tarification à l'usage basé sur le volume et le profil de risque.

Comprendre les outils et programmes de prévention des rétrofacturations

Les fournisseurs de gestion des rétrofacturations s'appuient sur les mêmes programmes fondamentaux mis en place par Visa et Mastercard. Il est facile de se perdre dans la mer d'acronymes. Le jargon peut prêter à confusion, alors passons en revue chacun d'eux :

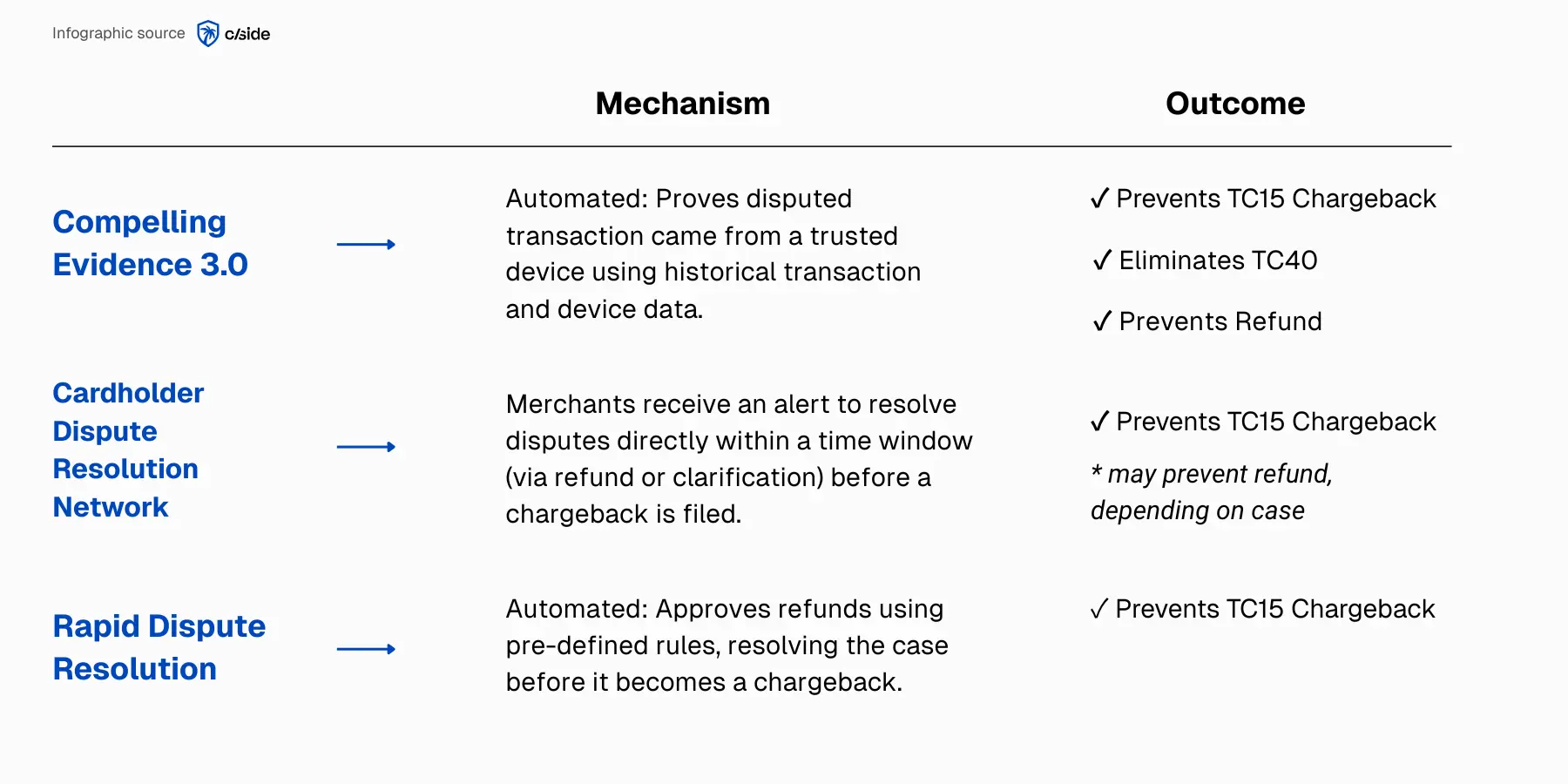

Qu'est-ce que le Visa Rapid Dispute Resolution (RDR) ?

- Le Visa Rapid Dispute Resolution (RDR) est un système automatisé qui permet aux marchands de rembourser instantanément les transactions éligibles avant qu'elles ne se transforment en rétrofacturations. RDR utilise des règles prédéfinies par le marchand pour déterminer s'il faut émettre un remboursement, contribuant ainsi à prévenir les litiges formels (TC15) et à maintenir les ratios VAMP dans des limites sûres.

- Scénario marchand : Un client conteste le renouvellement d'un abonnement à 20 $. Plutôt que de laisser le dossier se transformer en rétrofacturation (où les frais et le risque sur le ratio pourraient coûter plus que le remboursement), RDR déclenche automatiquement un remboursement instantané selon la règle de remboursement du marchand, clôturant le litige avant qu'il n'atteigne le système de rétrofacturation de Visa.

Qu'est-ce que le CDRN de Visa ?

- Le Cardholder Dispute Resolution Network (CDRN) de Visa alerte les marchands en temps réel lorsqu'un client conteste un débit, leur laissant une courte fenêtre pour répondre directement au problème. En réagissant rapidement, souvent via un remboursement ou une clarification, les marchands peuvent empêcher le dossier d'escalader en rétrofacturation formelle.

- Scénario marchand : Un client ne reconnaît pas une commande en ligne de 75 $ et appelle sa banque. La banque envoie une alerte CDRN au marchand, qui vérifie la commande et émet un remboursement le jour même, empêchant ainsi le litige de devenir une rétrofacturation.

Qu'est-ce que le Compelling Evidence 3.0 de Visa ?

- Introduit par Visa en 2023, Compelling Evidence 3.0 (CE 3.0) permet aux marchands de déflectir les litiges de fraude en première partie en prouvant un lien clair entre la transaction contestée et des achats légitimes antérieurs effectués depuis le même appareil et le même compte/client. Ce programme empêche les litiges de devenir des rétrofacturations officielles (TC15), supprime les TC40 sur les dossiers gagnés, et ne nécessite pas que le marchand émette un remboursement.

- Scénario marchand : Un client prétend ne pas avoir autorisé un achat en ligne de 200 $. Le système CE 3.0 de Visa associe la transaction au même appareil et au même compte utilisés pour des achats légitimes antérieurs, qualifiant la situation de fraude en première partie et déflectant le litige instantanément.

Qu'est-ce que Verifi (Visa) ?

Verifi, acquis par Visa en 2019, est une infrastructure qui permet aux banques émettrices de demander directement des données aux marchands. Cette intégration permet aux marchands de partager des données de transaction ou d'émettre des remboursements instantanés pour résoudre les litiges des titulaires de carte.

Qu'est-ce qu'Ethoca (Mastercard) ?

Ethoca, propriété de Mastercard, est un réseau de collaboration mondial permettant aux marchands et aux banques d'échanger des données sur la fraude et les litiges en temps réel.

Qu'est-ce qu'Order Insight (Visa) ?

Order Insight, qui fait partie de la suite Verifi, permet aux marchands de fournir des données de transaction détaillées — comme les détails du produit ou les informations sur l'appareil — directement aux banques lors d'une demande de renseignements d'un titulaire de carte.

Verifi et Ethoca constituent l'infrastructure technologique qui aide les banques à accéder instantanément aux données dont elles ont besoin auprès des marchands. Lorsqu'un titulaire de carte conteste une transaction, la banque la classe sous un code de motif spécifique et utilise l'un de ces programmes pour demander les données de transaction du marchand dans le format approprié.

Ces programmes fonctionnent en harmonie avec les fournisseurs de gestion des rétrofacturations. Les fournisseurs se chargent du travail de collecte, de stockage et d'intégration des données des marchands pour maximiser leur taux de succès dans ces programmes.

Prévention post-transaction vs. prévention pré-transaction des rétrofacturations

La prévention des rétrofacturations n'intervient pas toujours au même stade du parcours client. La différence clé réside dans le moment où le risque de fraude ou de litige est détecté : avant qu'une transaction ne soit approuvée (pré-transaction) ou après qu'elle soit finalisée (post-transaction) :

Prévention pré-transaction des rétrofacturations

Axée sur le blocage des transactions frauduleuses ou à haut risque avant l'autorisation du paiement.

- Comment ça fonctionne : En général, un score de risque est créé par des modèles prédictifs qui analysent les données comportementales, les données d'appareil, les listes connues de clients frauduleux et des réseaux de données étendus pour déterminer la probabilité d'une transaction frauduleuse.

- L'objectif : Empêcher les clients frauduleux d'effectuer un achat.

- Exemple : Une plateforme de détection de fraude signale une connexion depuis un appareil suspect et refuse automatiquement l'achat avant que la commande ne soit traitée.

Prévention post-transaction des rétrofacturations

Intervient après qu'une transaction a été effectuée (paiement autorisé), mais avant que le litige ne devienne une rétrofacturation officielle, et dans certains cas avant même qu'un litige ne soit déposé par le titulaire de carte.

- Comment ça fonctionne : Des programmes comme Compelling Evidence 3.0 ou Rapid Dispute Resolution sont utilisés pour résoudre les litiges des titulaires de carte avant qu'ils ne deviennent des rétrofacturations officielles. Les données de transaction, de compte et d'appareil sont analysées par Verifi pour prendre une décision.

- L'objectif : Empêcher les clients frauduleux de déposer une rétrofacturation.

- Exemple : Un client e-commerce prétend que sa carte a été volée pour effectuer un achat sur un site de voyage, mais le marchand fournit des données d'empreinte digitale d'appareil et CE 3.0 pour prouver que l'achat a été effectué depuis le même appareil et le même compte que des achats légitimes antérieurs, bloquant le litige avant qu'il ne devienne une rétrofacturation.

Prévention des rétrofacturations vs. Représentation des rétrofacturations

Bien qu'elles semblent similaires, la prévention des rétrofacturations et la représentation des rétrofacturations résolvent des problèmes très différents.

Outils de prévention des rétrofacturations

Les outils de prévention visent à empêcher les litiges des titulaires de carte de devenir des dossiers de rétrofacturation.

- Résultat : Réduction des TC15 (rétrofacturations) comptabilisés dans le ratio VAMP, et avec certains programmes, réduction des TC40 (signalements de fraude) sans remboursement requis.

- Pourquoi c'est important : Les marchands (ou acquéreurs) qui dépassent un seuil VAMP sont placés dans un programme à haut risque avec des frais supplémentaires conséquents (6 à 8 $ par rétrofacturation) et d'éventuelles restrictions.

Solutions de représentation des rétrofacturations

Également associées à « l'assurance rétrofacturation » ou aux « garanties rétrofacturation », ces solutions visent à gagner les dossiers de rétrofacturation après leur dépôt.

- Résultat : Récupération des revenus issus du remboursement.

- Pourquoi c'est important : Certains secteurs seront inévitablement confrontés à des taux élevés de rétrofacturations. Pour ceux-là, il existe un ROI clair à disposer d'une équipe qui combat les dossiers et récupère les revenus.