En résumé

- Les comptes eCommerce sont ciblés par les ATO parce que les intrusions réussies sont faciles à monétiser. Les cartes de crédit enregistrées, les adresses et les points de fidélité sont très lucratifs pour les attaquants.

- La fraude ATO est coûteuse. Les rétrofacturations incombent au marchand (en moyenne 576 $ par incident) et 42 % des victimes d'ATO ferment leur compte définitivement. Des entreprises comme The North Face ont subi des attaques ayant compromis plus de 200 000 utilisateurs.

- Les meilleures pratiques de prévention incluent l'application d'un MFA basé sur le risque, le renforcement des flux de récupération de compte (pas seulement la connexion), la surveillance du credential stuffing avec des signaux au niveau de l'appareil, et l'élaboration d'un plan de réponse pour votre équipe en cas d'attaque.

- La plupart des équipes eCommerce utilisent une combinaison de trois types d'outils : MFA et vérification d'identité (Okta, Duo), fingerprinting et détection de bots (cside, DataDome), et suites anti-fraude (Sift, Signifyd).

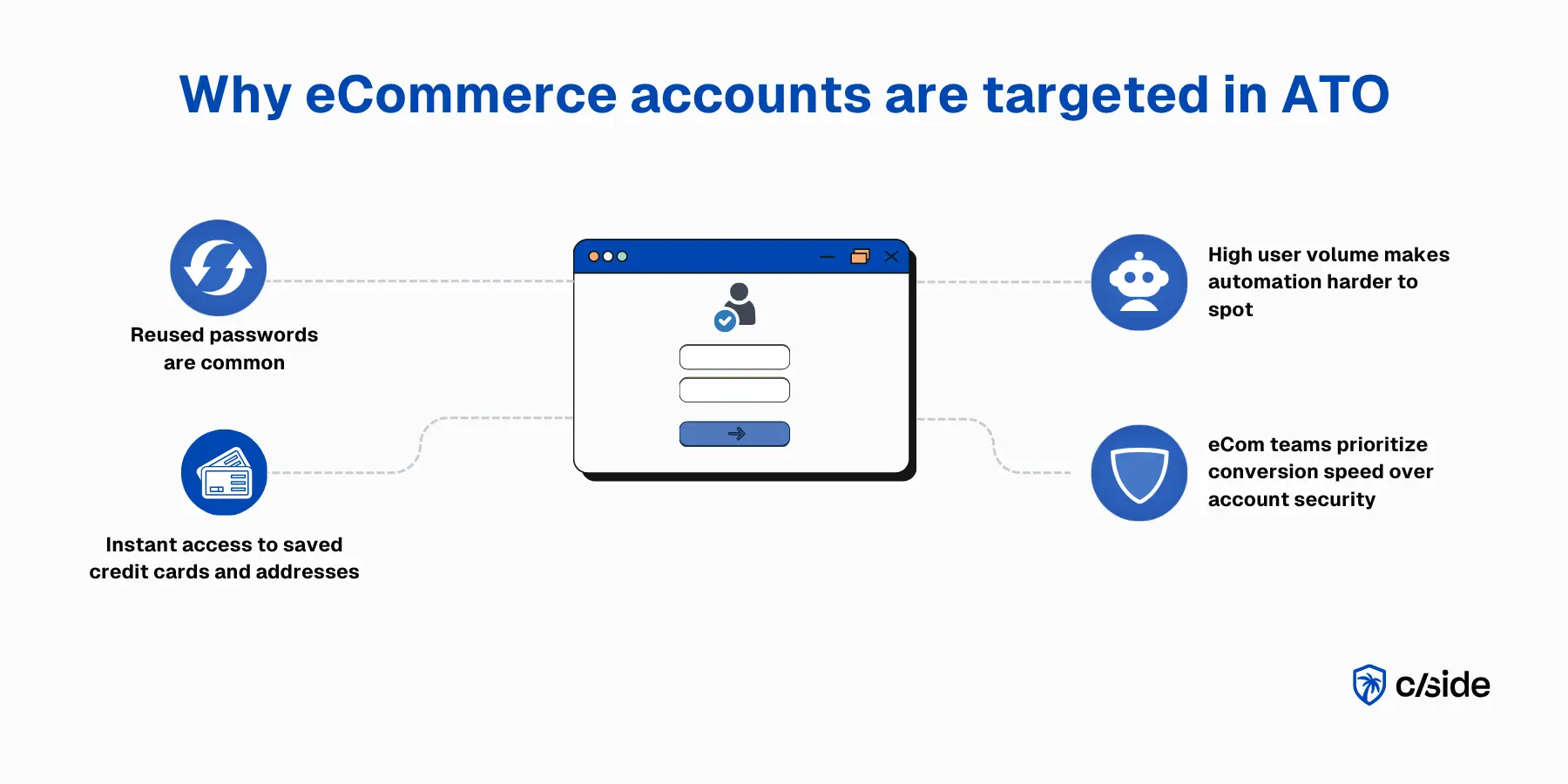

Pourquoi les comptes eCommerce sont des cibles attractives pour les ATO

De nombreux acheteurs ont de mauvaises habitudes en matière de mots de passe sur leurs comptes eCommerce. Lorsqu'ils effectuent des achats ponctuels ou des articles de faible valeur, ils ne pensent pas vraiment à la sécurité de leur compte et réutilisent les mêmes mots de passe sur plusieurs sites. Parallèlement, les équipes eCommerce sont constamment sous pression pour prioriser les taux de conversion plutôt que des mesures de sécurité robustes.

Les ATO sur les comptes eCommerce sont faciles à monétiser :

- Les attaquants obtiennent un accès immédiat aux moyens de paiement enregistrés, aux adresses, aux points de fidélité et aux données personnelles.

Le volume élevé de connexions joue également en faveur de l'attaquant. L'activité frauduleuse est plus difficile à repérer lorsqu'elle se mêle à des milliers de sessions clients légitimes. Cela accroît le risque lors des pics saisonniers tels que le Black Friday, les ventes flash ou les jours de lancement de produits.

Qu'est-ce que la fraude ATO (eCommerce) ?

La fraude par prise de contrôle de compte survient lorsqu'un attaquant accède à un vrai compte client et l'utilise à des fins frauduleuses ou abusives. Dans l'eCommerce, cela signifie généralement qu'un attaquant s'introduit dans un compte acheteur existant via du credential stuffing avec des mots de passe réutilisés, du phishing, ou des flux de réinitialisation et de récupération de mot de passe insuffisamment sécurisés.

La fraude par prise de contrôle de compte a augmenté de 23 % entre 2024 et 2025, et devrait progresser rapidement à mesure que les attaques pilotées par des agents IA parviennent à contourner les mesures traditionnelles de détection de bots grâce à des navigateurs furtifs.

Meilleures pratiques pour les entreprises eCommerce afin de stopper la fraude par prise de contrôle de compte

1. Exiger une authentification renforcée aux bons moments (MFA)

- Appliquer le MFA sur les comptes à haut risque. Les comptes disposant de moyens de paiement enregistrés, de soldes de fidélité importants ou d'un accès administrateur doivent exiger une authentification multi-facteurs.

- Déclencher une vérification renforcée pour les connexions inhabituelles. Un client qui se connecte depuis un nouvel appareil, une IP inconnue ou un pays différent doit être invité à effectuer une vérification supplémentaire.

- Ne pas appliquer le MFA universellement si cela nuit à la conversion. Un MFA basé sur le risque (où les challenges n'apparaissent que lorsque quelque chose semble anormal) maintient une friction faible pour les utilisateurs légitimes.

2. Protéger la réinitialisation de mot de passe et la récupération de compte autant que la connexion

- Limiter le débit des demandes de réinitialisation. Une rafale de tentatives de réinitialisation de mot de passe ciblant plusieurs comptes est un signal de credential stuffing.

- Vérifier l'identité avant d'autoriser la récupération. La récupération par e-mail uniquement est insuffisante si l'attaquant contrôle déjà la boîte de réception. Ajoutez une vérification de l'appareil ou des méthodes de contact secondaires.

3. Surveiller les signaux ATO grâce à une détection basée sur le risque

- Évaluer les signaux de l'appareil et du navigateur. Le fingerprinting de l'appareil, la configuration du navigateur et la résolution d'écran créent une référence pour chaque utilisateur. Les écarts par rapport à cette référence peuvent être des indicateurs de compromission.

- Intégrer les signaux réseau. L'utilisation d'un VPN, la détection de proxy, la réputation de l'IP et les incohérences de géolocalisation apportent tous du contexte pour déterminer si une connexion est légitime.

- Suivre les comportements. Un compte qui se connecte et navigue immédiatement vers les paramètres de paiement ou modifie une adresse de livraison se comporte différemment d'un client habituel qui parcourt des produits.

4. Détecter tôt le credential stuffing et les abus de connexion automatisés

Les tentatives de connexion répétées, les tests pilotés par des bots et les automatisations plus furtives font souvent partie d'une tentative d'ATO. Cela est devenu plus difficile à détecter avec l'essor des navigateurs furtifs (qui ont été multipliés par 11 en 2025 selon un rapport de cside) qui contournent les CAPTCHAs et la détection de bots traditionnelle.

- Ne pas se fier uniquement à la limitation de débit basée sur l'IP. Les proxies résidentiels rendent la réputation d'IP presque inutile en tant que signal autonome.

- Superposer les signaux de détection. Le fingerprinting TLS, les vérifications de cohérence de l'appareil et les patterns de comportement souris/clavier permettent de détecter les sessions automatisées qui passent les vérifications de bots superficielles.

5. Créer des plans de réponse pour les ATO suspectées

- Challenger : Présenter une authentification renforcée pour donner au vrai titulaire du compte un moyen de reprendre la main

- Notifier : Envoyer une alerte au titulaire du compte afin que le client sache que quelque chose s'est produit, même s'il n'est pas connecté

- Verrouiller : Pour les comptes à forte valeur, restreindre les actions sensibles sur le compte (modifications de paiement, commandes à forte valeur, mises à jour d'adresse)

- Investiguer : Examiner ce qui a changé pendant la session — nouvelles adresses, moyens de paiement, commandes passées — pour déterminer si des dommages ont été causés

6. Analyser les patterns historiques et ajuster les seuils selon la saison

Les périodes de pointe du commerce modifient fondamentalement ce à quoi ressemble un comportement de connexion « normal ». Les étapes d'ajustement utiles incluent :

- L'analyse du comportement de connexion lors des saisons précédentes

- L'ajustement des règles avant les grandes campagnes

- La prise en compte des pics de trafic normaux

- Le réajustement après chaque période à fort volume

7. S'assurer que votre propre site web ne vole pas les identifiants des utilisateurs

Les injections de code sont l'un des vecteurs d'ATO les plus négligés dans l'eCommerce. Les attaquants peuvent injecter des scripts malveillants directement dans votre site qui redirigent les utilisateurs vers des pages de phishing ou détournent des sessions actives, contournant ainsi entièrement le MFA.

C'est la même surface d'attaque qui permet le web skimming. Les attaques de type Magecart ont à elles seules compromis plus de 23 millions de transactions en 2025.

- Surveillez en continu vos scripts tiers et internes. Les tags tiers, les snippets d'analytics et les pixels publicitaires introduisent tous du code que vous ne contrôlez pas. N'importe lequel d'entre eux peut être compromis et transformé en point d'injection.

- Utilisez une plateforme de sécurité web comme cside. Pour automatiser la surveillance des scripts tiers, cside Client-side Security surveille les tentatives d'exfiltration de données ou les injections de code sur votre site web visant à dérober les coordonnées bancaires ou les identifiants de compte des clients.

Meilleurs outils de prévention des prises de contrôle de compte pour les entreprises eCommerce

Aucun outil unique ne couvre tous les angles de la prévention des ATO. La plupart des entreprises eCommerce ont besoin d'une combinaison de solutions réparties en trois catégories.

- MFA / vérification d'identité : Ces outils ajoutent une deuxième couche d'authentification au-delà des mots de passe (codes à usage unique envoyés par e-mail ou SMS). Parmi les exemples, on trouve Okta Adaptive MFA et Auth0.

- Fingerprinting / détection de bots : Les outils de fingerprinting et de détection de bots analysent les signaux techniques et comportementaux derrière chaque session (configuration de l'appareil, environnement du navigateur, comportement de la souris, réputation de l'IP). Ils peuvent détecter tôt le credential stuffing et les abus automatisés, mais servent principalement à collecter des signaux bruts utilisés par vos workflows de fraude pour identifier les ATO. Les options solides pour l'eCommerce sont cside et DataDome.

- Suites anti-fraude : Ce sont des plateformes tout-en-un qui évaluent le risque lors de la connexion, du paiement et des activités post-transaction. Elles visent généralement à gérer la fraude sur plusieurs surfaces en une seule solution. Sift et Signifyd sont des éditeurs bien établis pour l'eCommerce.

À lire aussi : la prise de contrôle de compte vise des comptes existants, mais le même abus automatisé commence souvent en amont, lorsque des attaquants créent de faux comptes pour exploiter des promotions ou préparer de futures fraudes. cside Signup Shield transforme chaque inscription en un verdict de confiance en temps réel pour bloquer les faux nouveaux comptes dès l'étape d'inscription.

Exemples concrets d'attaques ATO sur des entreprises eCommerce

The North Face a tristement subi 4 attaques par credential stuffing entre 2020 et 2025 qui ont désormais touché plus de 200 000 de leurs clients. Même si les identifiants volés provenaient de violations tierces sans lien (et non d'une compromission interne aux systèmes de North Face), la grande attaque de 2020 les a contraints à envoyer un avis public informant les clients des identifiants compromis, causant un préjudice à leur image de marque.

C'est ainsi que se déroulent de nombreuses attaques ATO : un client réutilise un mot de passe d'un autre site, un attaquant récupère cette paire d'identifiants dans un dump de violation acheté sur le dark web, puis lance des tentatives de connexion scriptées sur votre site lorsque le trafic est faible. À 3h du matin, l'une des connexions réussit. Au matin, l'adresse de livraison a été modifiée, une commande de 400 $ a été passée avec la carte enregistrée, et le vrai client reçoit un e-mail de confirmation pour quelque chose qu'il n'a jamais acheté.

Pourquoi les prises de contrôle de compte sont importantes pour l'eCommerce

Les ATO ne sont pas seulement un problème de sécurité. Les attaques réussies impactent simultanément le chiffre d'affaires, les opérations et la fidélisation des clients :

- Pertes liées à la fraude : Les attaquants vident les moyens de paiement enregistrés, les points de fidélité, les soldes de cartes cadeaux et passent des commandes frauduleuses.

- Rétrofacturations et litiges de remboursement. Lorsque des commandes frauduleuses sont passées via un compte légitime, le marchand supporte les frais de rétrofacturation. Les contester est quasi impossible puisqu'il s'agit d'une fraude avérée. Les rétrofacturations liées aux ATO coûtent 76 % de plus que les rétrofacturations ordinaires, soit en moyenne 576 $ par incident.

- Atteinte à la confiance des clients. « Mon compte a été piraté » marque les esprits. 42 % des victimes d'ATO ferment leur compte sur la plateforme où cela s'est produit.

- Coûts de support et d'exploitation. Les ATO entraînent une hausse des réinitialisations de mot de passe, des tickets de récupération de compte et des révisions manuelles de commandes.

- Conformité et gouvernance de la sécurité. Une posture de sécurité des comptes solide est importante lors des audits, des évaluations fournisseurs et des revues de contrôle interne.

- Implications pour la cyber-assurance. Les assureurs évaluent de plus en plus l'adoption du MFA, les contrôles d'accès et les mesures de prévention de la fraude lors de la souscription.

Le rôle du fingerprinting dans la détection des prises de contrôle de compte

Les mots de passe peuvent être volés. Le MFA peut être contourné. Le fingerprinting de navigateur ajoute une couche de détection qui collecte des signaux provenant de l'appareil, du navigateur et de la session, aidant les équipes anti-fraude à identifier et réduire les prises de contrôle de compte.

- Collecter des signaux indiquant un ATO : L'empreinte du navigateur, les identifiants matériels, les propriétés d'écran et les métadonnées réseau forment un profil unique pour chaque visiteur. Lorsque certaines parties de ce profil semblent anormales (un fuseau horaire incohérent, une résolution d'écran inhabituelle), cela peut indiquer une tentative d'ATO. Les équipes peuvent créer des règles personnalisées autour de ces signaux ou utiliser des combinaisons de risques préconfigurées pour signaler automatiquement les sessions à haut risque.

- Détecter tôt les tentatives d'ATO automatisées : Un appareil qui teste des centaines de combinaisons identifiant-mot de passe. Un navigateur qui se présente comme Chrome sur macOS mais qui tourne dans un environnement Linux headless. Des requêtes de connexion arrivant à une vitesse inhumaine depuis des proxies résidentiels rotatifs. Le fingerprinting détecte les signatures des bots de credential stuffing et des attaques scriptées qui passent au travers des CAPTCHAs et des limiteurs de débit.

Pourquoi cside est la meilleure option de fingerprinting pour les entreprises eCommerce

cside combine le fingerprinting de navigateur avec une surveillance approfondie de l'intégrité JavaScript pour protéger les flux sensibles de votre site eCommerce.

- Détection de bots IA malveillants : cside détecte les navigateurs headless et la nouvelle génération d'agents propulsés par l'IA qui contournent les défenses anti-bots traditionnelles pour mener des attaques de credential stuffing et d'autres abus automatisés.

- Protection des pages les plus ciblées par les attaquants : Au-delà de la prévention des ATO, cside sécurise les formulaires de connexion, les pages de paiement et les flux de transaction contre le web skimming, l'exfiltration de données et le détournement de session. C'est une solution de référence pour les exigences de surveillance des scripts PCI DSS 4.0.1.

- Surveillance des scripts tiers : cside surveille chaque script servi aux utilisateurs (y compris les tags tiers, les snippets d'analytics et les pixels publicitaires) pour identifier lorsque l'un d'eux commence à dérober des données de carte bancaire ou des identifiants de compte clients.

- Intégration orientée développeurs : Signaux bruts de fingerprinting disponibles via API pour les équipes souhaitant créer des règles de fraude personnalisées, ainsi que des regroupements de signaux préconfigurés prêts à l'emploi.

Pour commencer, inscrivez-vous ou réservez une démo.