Résumé

- Les comptes FinTech sont des cibles privilégiées pour les ATO car ils offrent un accès direct à l'argent : soldes bancaires, cartes de crédit, cartes de dépenses. Il n'y a aucune étape supplémentaire pour monétiser un compte volé.

- La fraude ATO est coûteuse. Les rétrofacturations liées aux incidents ATO sont 76 % plus chères que les rétrofacturations ordinaires. Des entreprises comme Robinhood ont subi des attaques de credential stuffing qui ont compromis des milliers d'utilisateurs.

- Les bonnes pratiques de prévention incluent l'imposition du MFA par défaut (par notification push plutôt que par SMS), le renforcement de la récupération de compte, l'intégration de signaux d'appareil et comportementaux dans votre scoring de risque, et la surveillance de votre propre code de site web contre les attaques par injection.

- La plupart des équipes anti-fraude FinTech utilisent une combinaison de trois types d'outils : MFA et vérification d'identité (Okta, Duo), empreinte digitale d'appareil et détection de bots (cside, Castle), et suites anti-fraude pour les services financiers (Sardine, Unit21).

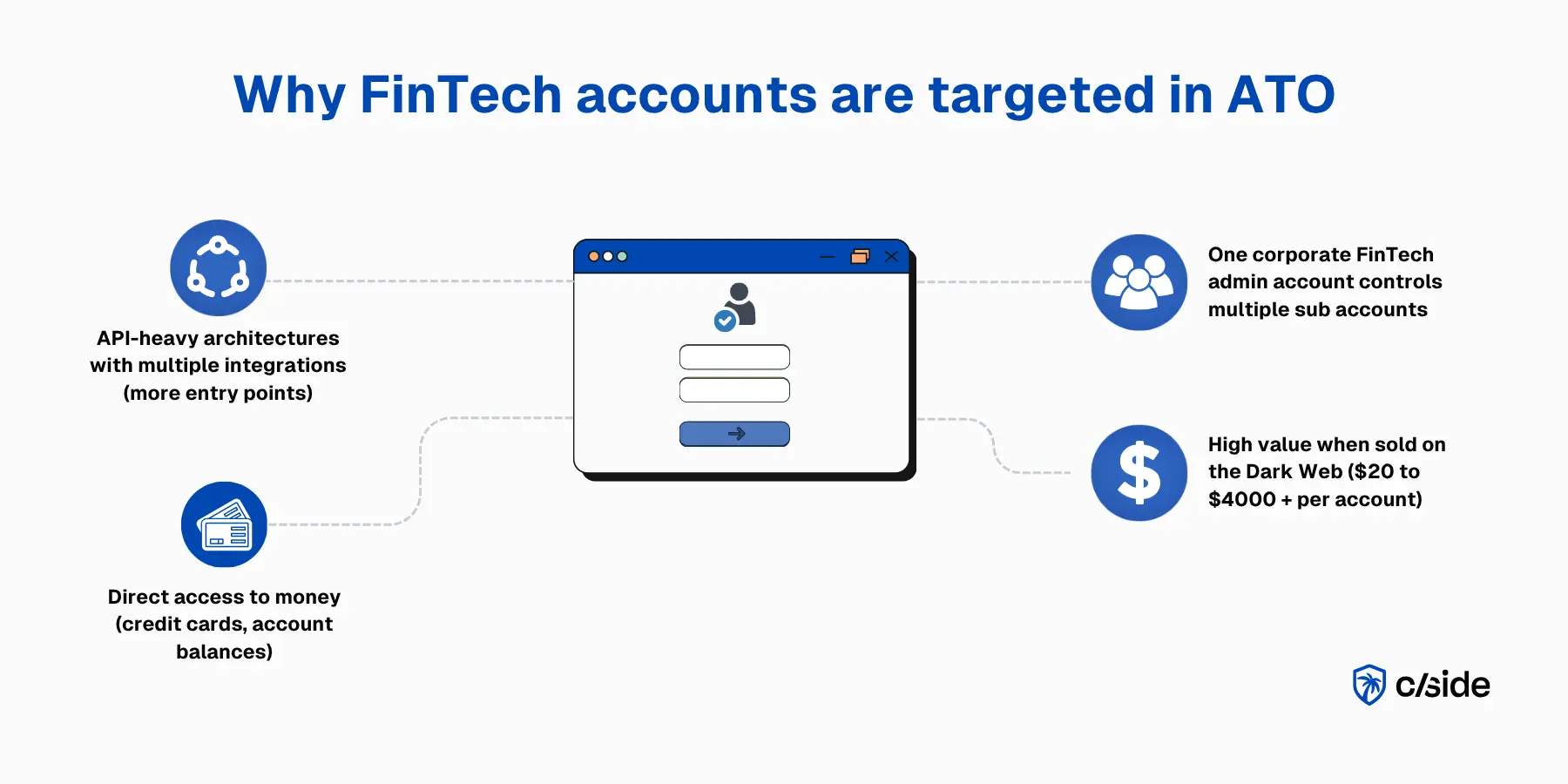

Pourquoi les comptes FinTech sont des cibles attractives pour les ATO

Les comptes FinTech sont des cibles de grande valeur car une compromission donne aux attaquants un accès direct à l'argent : soldes bancaires, lignes de crédit, portefeuilles de courtage et cartes d'entreprise. Il n'y a aucune étape supplémentaire à franchir pour en tirer profit. Une fois à l'intérieur, le gain frauduleux est immédiat.

Ces plateformes sont également construites sur des architectures fortement orientées API avec de multiples points d'intégration (agrégateurs bancaires, provisionnement de cartes, systèmes de paie), chacun représentant un point d'entrée potentiel. Sur les plateformes de dépenses d'entreprise comme Ramp ou Brex, un seul compte administrateur peut avoir accès à des dizaines de cartes, ce qui multiplie les identifiants en jeu. Les comptes FinTech compromis sont vendus sur le dark web entre 20 et 4 000 $ et plus.

Qu'est-ce que la fraude ATO dans la FinTech ?

La fraude par prise de contrôle de compte (ATO) dans la FinTech désigne simplement l'accès non autorisé à un compte réel, utilisé pour commettre une fraude ou effectuer des actions que le titulaire du compte n'a pas souhaitées. Dans la FinTech, les cibles fréquentes incluent :

- Les plateformes de dépenses d'entreprise (Ramp, Brex, etc.) : Les attaquants ciblent les responsables financiers et les titulaires de cartes pour approuver des dépenses frauduleuses ou rediriger des remboursements.

- Les néobanques : Les comptes compromis donnent aux attaquants la possibilité d'initier des virements ACH et des transferts bancaires, des paiements P2P et des transactions par carte de débit.

- Les plateformes de courtage et d'investissement : Les attaquants peuvent liquider des positions et modifier les comptes bancaires associés pour détourner les retraits.

- Les applications B2B FinTech : Les comptes administrateurs compromis peuvent approuver des factures ou accéder à des identifiants bancaires connectés qui exposent l'infrastructure financière globale de l'entreprise.

Le FBI a signalé 262 millions de dollars de pertes en 2025 dues aux ATO issus d'un seul et même mode opératoire : des acteurs malveillants se faisant passer pour des équipes d'assistance d'institutions financières.

Bonnes pratiques pour les entreprises FinTech afin de stopper la fraude par prise de contrôle de compte

1. Exiger l'authentification par défaut (MFA)

- Contrairement à d'autres secteurs, le MFA sur tous les comptes FinTech et à chaque connexion est justifié.

- Authentification renforcée pour les actions sensibles : virements bancaires, émission de cartes, changements de bénéficiaires, transactions importantes.

- Le SIM swapping est un vecteur d'attaque courant sur les comptes FinTech. Privilégiez donc l'authentification par notification push ou FIDO2 plutôt que par SMS.

2. Protéger les flux de réinitialisation de mot de passe et de récupération de compte

Les attaquants qui ciblent les comptes FinTech s'en prennent souvent en premier au flux de récupération, parfois en trompant les équipes d'assistance ou en manipulant l'utilisateur pour qu'il approuve des modifications.

- Revérifiez l'identité lors de la récupération en utilisant les données KYC plutôt qu'en vous appuyant uniquement sur des réinitialisations par e-mail.

- Signalez les tentatives de récupération depuis des appareils inconnus ou des localisations inhabituelles.

- Limitez le débit des demandes de réinitialisation pour détecter les sondages automatisés sur les comptes.

3. Détection basée sur le risque à l'aide de signaux d'appareil et comportementaux

- Utilisez l'empreinte digitale d'appareil, la configuration du navigateur et les métadonnées réseau pour établir un profil comportemental de référence pour chaque utilisateur.

- Augmentez le score des sessions lorsqu'une anomalie est détectée : nouvel appareil, fuseau horaire incohérent, utilisation soudaine d'un VPN ou géolocalisation inconnue peuvent être des signaux d'alerte.

- Surveillez la vélocité des transactions : un compte qui émet cinq cartes virtuelles ou initie trois virements en une heure ne se comporte pas normalement.

4. Détecter rapidement les tentatives d'ATO automatisées

- Ne vous fiez pas uniquement à la limitation de débit basée sur l'IP. Les proxies résidentiels font apparaître chaque tentative comme un utilisateur légitime différent.

- Combinez les signaux de détection : l'empreinte TLS, les vérifications de cohérence d'appareil et les schémas de comportement souris/clavier permettent de détecter l'automatisation qui passe les contrôles anti-bot de surface.

- Protégez directement les endpoints API. Le credential stuffing cible de plus en plus les API plutôt que les pages de connexion.

À lire aussi : la même automatisation qui cible les connexions inonde aussi les formulaires d'inscription. cside Signup Shield transforme chaque inscription en un verdict de confiance en temps réel pour bloquer les faux nouveaux comptes, l'abus d'essais gratuits et la multiplication de comptes avant qu'ils n'atteignent votre plateforme.

5. Créer un plan de réponse aux ATO suspectées

- Challenger : Présenter une authentification renforcée pour confirmer la session.

- Notifier : Alerter le titulaire du compte via un canal séparé.

- Bloquer : Geler les transferts sortants, révoquer les cartes virtuelles actives, restreindre les modifications de bénéficiaires et de comptes associés.

- Enquêter : Auditer ce qui a changé pendant la session : nouveaux bénéficiaires, cartes émises ou transactions initiées.

Déposez un SAR (rapport d'activité suspecte) si l'activité dépasse les seuils réglementaires.

6. Ajuster les seuils de détection autour des périodes à haut risque

- Les plateformes FinTech ont des pics d'activité distincts : hausses des dépenses en fin de trimestre, saison fiscale, pics liés aux résultats/transactions ou cycles de paie.

- Analysez les tendances historiques et ajustez les règles de manière proactive pour chaque période.

Si vos modèles de détection ne tiennent pas compte des pics d'activité, vous serez soit noyé sous les faux positifs, soit vous passerez à côté d'attaques réelles.

7. Surveiller votre propre code de site web contre les attaques de skimming d'identifiants

Les attaquants compromettent des scripts exécutés sur votre site pour voler des identifiants ou détourner des sessions. Les attaques réussies contournent totalement les défenses MFA. Vos défenses côté serveur ne voient jamais ces skimmers silencieux, car le code s'exécute uniquement dans le navigateur de l'utilisateur.

Les attaques via des packages npm et des scripts tiers font régulièrement la une de l'actualité, les attaques de type web skimming ayant à elles seules compromis plus de 23 millions de transactions en 2025.

- Surveillez en continu vos scripts tiers et internes. Les balises tierces, les snippets d'analytics, les widgets de site web et les bibliothèques open source introduisent tous du code que vous ne contrôlez pas. N'importe lequel d'entre eux peut être compromis et utilisé pour collecter des identifiants ou intercepter des tokens de session sur vos pages d'opérations financières.

- Utilisez une plateforme de sécurité web comme cside. Pour automatiser la surveillance des scripts tiers sur les pages sensibles, cside Client-Side Security surveille les tentatives d'exfiltration de données ou les injections de code sur votre plateforme visant à voler les identifiants des utilisateurs ou les données financières.

Meilleurs outils de prévention des prises de contrôle de compte pour les entreprises FinTech

Une stack de prévention ATO typique parmi les équipes anti-fraude FinTech combine ces trois types d'outils :

- MFA / vérification d'identité : Ces outils ajoutent une deuxième couche d'authentification, comme des applications d'authentification, des notifications push ou des clés matérielles. Pour la FinTech, les méthodes par notification push et FIDO2 sont fortement préférées aux OTP par SMS. Okta Adaptive MFA et Duo sont bien adaptés aux environnements réglementés.

- Empreinte digitale / détection de bots : Ces outils analysent les signaux techniques et comportementaux de chaque session : configuration de l'appareil, environnement du navigateur, empreinte TLS, réputation IP et schémas d'interaction. Ils détectent rapidement le credential stuffing et les abus de connexion automatisés, et fournissent les données de signaux bruts que les équipes anti-fraude utilisent pour construire des règles de détection ATO personnalisées. cside et Castle sont de solides options pour la FinTech.

- Suites anti-fraude : Ces plateformes évaluent le risque sur les activités de connexion, de transaction et post-transaction, souvent avec des workflows de conformité BSA/AML intégrés. Elles visent à gérer la fraude sur plusieurs surfaces en une seule solution. Sardine et Unit21 sont conçus spécifiquement pour la FinTech.

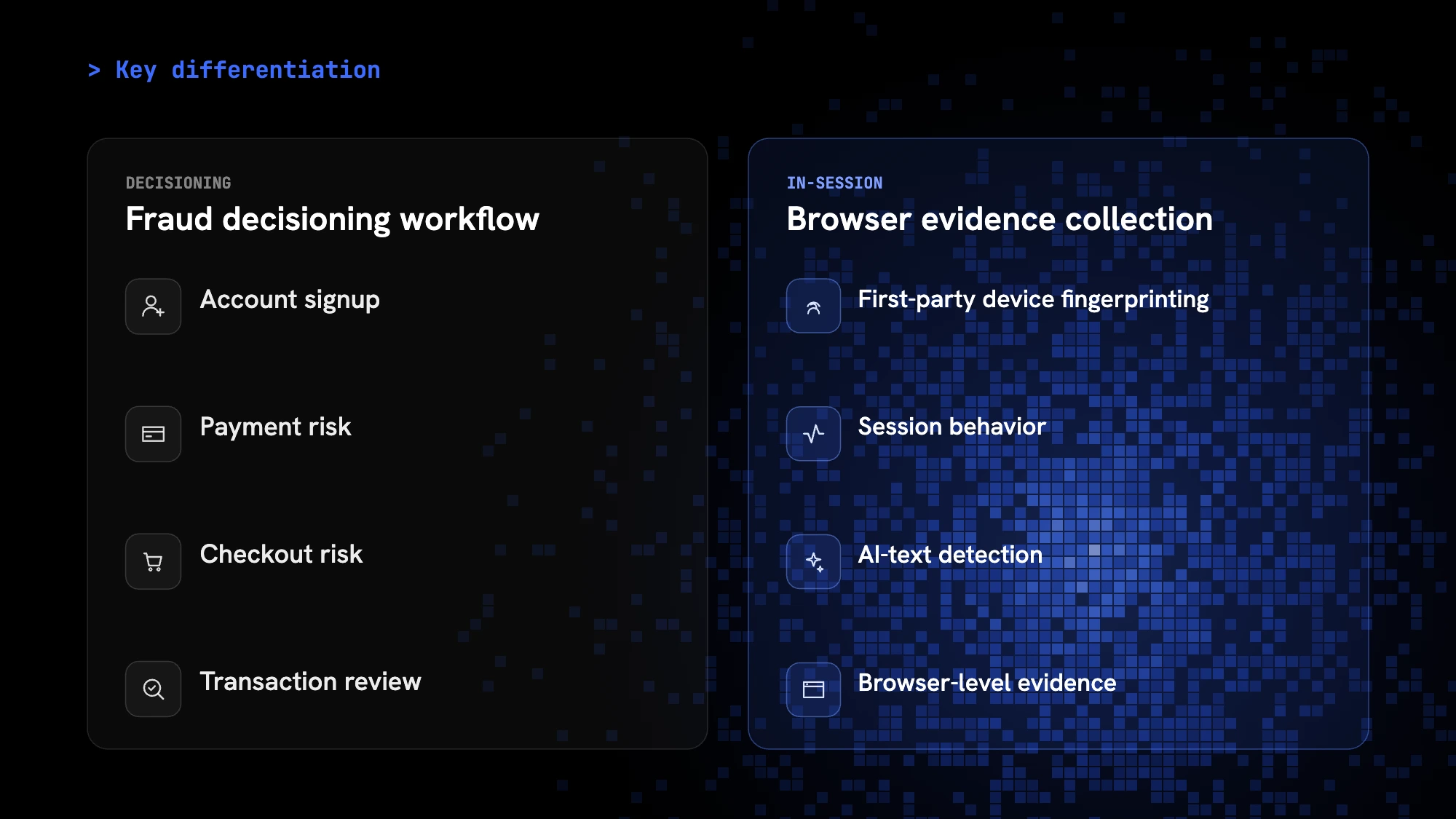

Les suites de décision anti-fraude sont les plus fortes lorsqu'elles scorent la création de compte, le risque de paiement, le risque de checkout et la revue de transaction tout au long du workflow. La collecte de preuves navigateur ajoute des fingerprints d'appareil first-party, le comportement de session, la détection de texte IA et des preuves au niveau du navigateur qui peuvent alimenter ces décisions.

Exemples réels d'attaques ATO sur des entreprises FinTech

En octobre 2020, Robinhood a révélé que 2 000 comptes de courtage avaient été compromis lors d'une campagne de credential stuffing. Les attaquants ont utilisé des identifiants volés lors de violations sans lien pour se connecter aux comptes clients. Certains des comptes compromis avaient même l'authentification à deux facteurs activée. Comme Robinhood n'exigeait pas de vérification lors de l'association d'un nouveau compte bancaire, les attaquants ont pu connecter leurs propres comptes et vider les fonds directement.

Un autre mode opératoire ATO FinTech : Un responsable financier reçoit un e-mail de sa plateforme de carte d'entreprise (une invitation à se ré-authentifier après une « mise à jour de sécurité »). Le lien mène vers une page de phishing qui fait office de proxy pour la vraie connexion, capturant les identifiants et le cookie de session de l'administrateur. L'attaquant rejoue cette session active (ce qui contourne les exigences MFA) pour ajouter un nouveau fournisseur, approuver un paiement, puis se déconnecter. L'entreprise ne s'en aperçoit qu'en examinant les factures des semaines plus tard, voire jamais.

Pourquoi la prise de contrôle de compte est un enjeu majeur pour la FinTech

- Pertes financières directes : Virements bancaires non autorisés, paiements ACH, émission de cartes virtuelles ou transactions exécutées depuis des comptes compromis. Contrairement à la fraude de paiement classique, beaucoup de ces actions sont irréversibles (virements bancaires et retraits en crypto).

- Exposition réglementaire et de conformité. Les entreprises FinTech opèrent dans des environnements fortement réglementés : SOC 2, PCI DSS, licences d'émetteur de monnaie électronique, SEC/FINRA (courtage) et directives OCC (néobanques). Un incident ATO peut déclencher une obligation de notification de violation et un examen réglementaire.

- Complexité des rétrofacturations. Lorsqu'un ATO réussit, l'une des premières démarches d'un client est de déposer une rétrofacturation. Mastercard rapporte que les rétrofacturations coûtent aux institutions financières environ 10 $ par litige rien qu'en frais de traitement (sans compter les remboursements et le temps du personnel).

- Implications pour la cyber-assurance. Les assureurs évaluent l'adoption du MFA, les contrôles d'accès et la détection de fraude lors de la souscription. Les incidents ATO peuvent faire grimper les primes.

- Confiance des clients et des partenaires. Une néobanque ou une plateforme de courtage qui subit un incident ATO public fait face à une atteinte existentielle à sa réputation. Même si les identifiants de connexion ont été obtenus auprès d'un tiers, 42 % des victimes d'ATO ferment leur compte sur la plateforme où la fraude s'est produite.

- Coût opérationnel. Les blocages de comptes, la revue manuelle des transactions signalées, les dépôts de SAR (rapports d'activité suspecte) et les flux de récupération client consomment tous des ressources qui augmentent avec chaque incident.

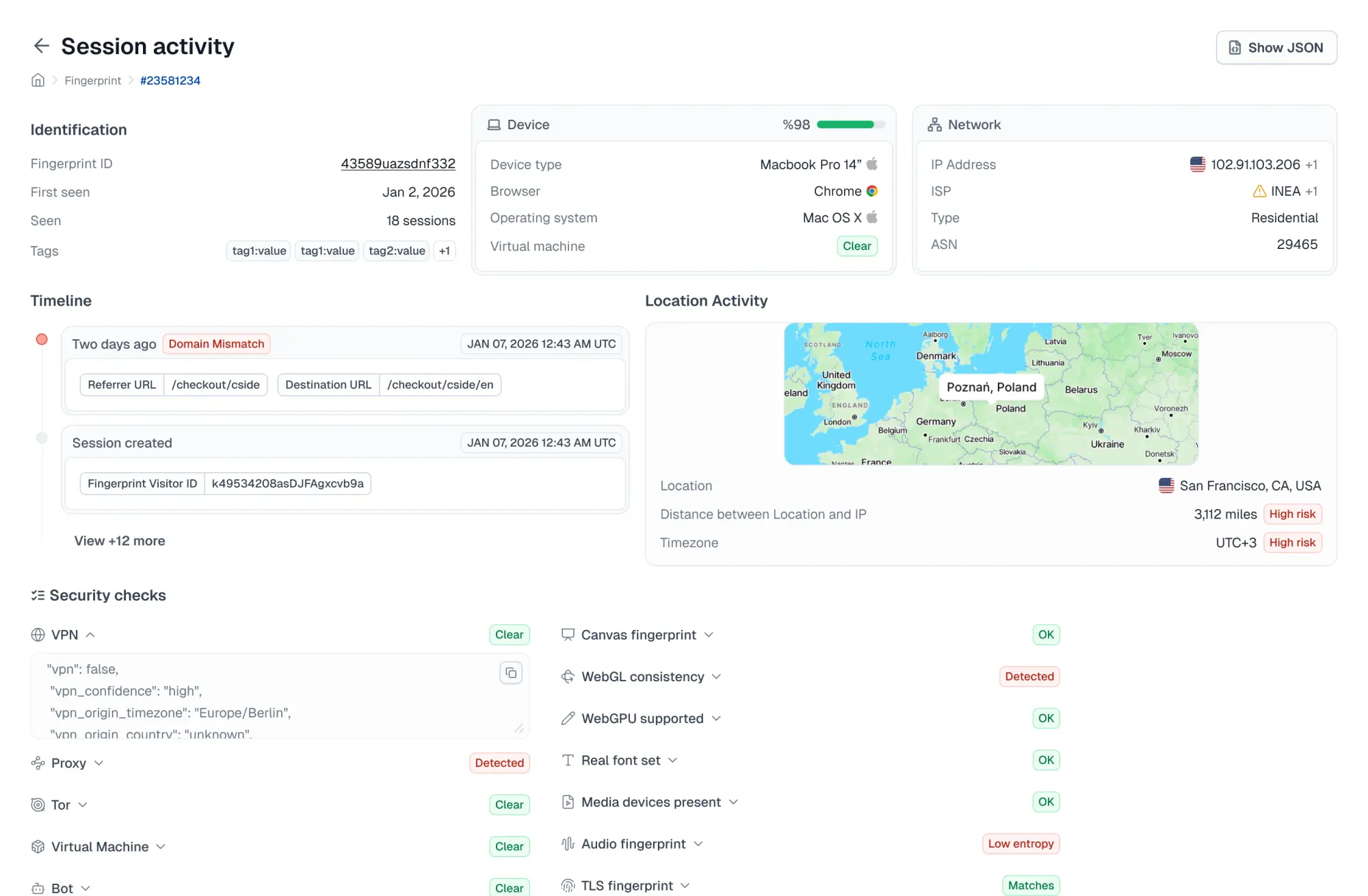

Le rôle de l'empreinte digitale dans la détection des prises de contrôle de compte

Les identifiants peuvent être hameçonnés, achetés ou utilisés dans du credential stuffing. Le MFA peut être intercepté ou contourné par ingénierie sociale. L'empreinte digitale du navigateur ajoute une couche de détection qui collecte des signaux depuis l'appareil, le navigateur et la session, aidant les équipes anti-fraude à identifier et réduire les prises de contrôle de compte.

- Collecter des signaux indiquant un ATO : L'empreinte du navigateur, les identifiants matériels, les propriétés d'écran et les métadonnées réseau forment un profil unique pour chaque visiteur. Lorsque des éléments de ce profil semblent anormaux (fuseau horaire incohérent, résolution d'écran inhabituelle, configuration d'appareil ne correspondant pas à l'historique du compte), cela peut indiquer une tentative d'ATO. Les équipes construisent des règles personnalisées autour de ces signaux pour signaler automatiquement les sessions à haut risque.

- Détecter rapidement les tentatives d'ATO automatisées : L'empreinte digitale détecte les signatures des bots de credential stuffing et des attaques scriptées qui passent au travers des CAPTCHAs et des limiteurs de débit. Un seul appareil qui teste des centaines de combinaisons identifiant-mot de passe. Un navigateur se présentant comme Chrome sur macOS mais s'exécutant dans un environnement Linux headless.

Pourquoi cside est la meilleure option d'empreinte digitale pour les entreprises FinTech

cside combine l'empreinte digitale du navigateur avec une surveillance approfondie de l'intégrité JavaScript pour protéger les flux sensibles de votre site web FinTech.

- Détection de bots IA malveillants : cside détecte les navigateurs headless et les agents IA qui contournent les défenses anti-bot traditionnelles pour mener des campagnes de credential stuffing contre les plateformes financières.

- Protection des pages les plus ciblées par les attaquants : cside sécurise les formulaires de connexion, les pages de transfert, les flux d'émission de cartes et les écrans de récupération de compte contre l'exfiltration de données et le détournement de session. C'est également une solution de référence pour la surveillance des scripts PCI DSS 4.0.1, une exigence que toute entreprise FinTech traitant des paiements par carte doit respecter.

- Surveillance des scripts tiers. Chaque script servi à vos utilisateurs (widgets de paiement, intégrations bancaires, balises d'analytics, chatbots) est surveillé pour prévenir la collecte d'identifiants et l'exfiltration de données financières.

- Intégration orientée développeurs. Les signaux d'empreinte bruts sont disponibles via API pour les équipes d'ingénierie et anti-fraude FinTech qui construisent leur propre logique de détection. Ou utilisez des regroupements de signaux organisés pour des alertes immédiates.

Pour commencer, inscrivez-vous ou réservez une démo.